4.1. Спосіб порівняння в аналізі господарської діяльності

Порівняння - один зі способів, за допомогою яких людина почала розпізнавати навколишнє середовище. У сучасній дійсності цей спосіб використовується нами на кожному кроці, часом автоматично, неусвідомлено. Підкреслюючи його важливість можна послатися на приказку: "Все пізнається в порівнянні". Широке поширення він отримав і в дослідженні економічних явищ. Кожен показник, кожна цифра, яка використовується для оцінки, контролю та прогнозу, має значення тільки в зіставленні з іншого.

Сутність цього способу може бути розкрита в такий спосіб. Порівняння - це науковий метод пізнання, в процесі його невідоме (досліджуване) явище, предмети зіставляються з уже відомими, досліджуваними раніше, з метою визначення загальних рис або розходжень між ними. За допомогою порівняння визначається загальне і специфічне в економічних явищах, вивчаються зміни досліджуваних об'єктів, тенденції і закономірності їх розвитку.

В економічному аналізі порівняння використовують для рішення всіх його задач як основний чи допоміжний спосіб. Перерахуємо найбільш типові ситуації, коли використовується порівняння, і цілі, які при цьому досягаються.

1. Зіставлення планових і фактичних показників для оцінки ступеня виконання плану.

2. Зіставлення фактичних показників з нормативними дозволяє провести контроль за витратами і сприяє впровадженню ресурсозберігаючих технологій.

3. Порівняння фактичних показників з показниками минулих років для визначення тенденцій розвитку економічних процесів.

4. Зіставлення показників аналізованого підприємства з досягненнями науки і передового досвіду роботи інших підприємств чи підрозділів необхідно для пошуку резервів.

5. Порівняння показників аналізованого господарства із середніми показниками по галузі виробляється з метою визначення положення підприємства на ринку серед інших підприємств тієї ж галузі або подоотраслі.

6. Зіставлення рівнобіжних і динамічних рядів для вивчення взаємозв'язків досліджуваних показників. Наприклад,. аналізуючи одночасно динаміку зміни обсягу виробництва валової продукції, основних виробничих фондів і фондовіддачі, можна обгрунтувати взаємозв'язок між цими показниками.

7. Зіставлення різних варіантів управлінських рішень з метою вибору найбільш оптимального з них.

8. Зіставлення результатів діяльності до і після зміни якого-небудь фактора застосовується при розрахунку впливу факторів і підрахунку резервів.

Розглянемо більш детально кожен тип порівняння.

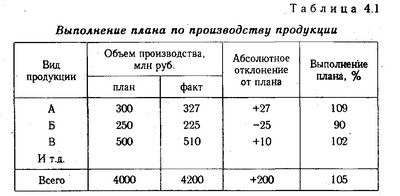

Як вже зазначалося раніше, одним із завдань АХД є систематичний контроль і всебічна оцінка діяльності підприємств по виконанню плану економічного і соціального розвитку. Цим обумовлена необхідність порівняння фактичних даних з плановими. Таке порівняння дозволяє визначити ступінь виконання плану за місяць, квартал або рік (табл. 4.1).

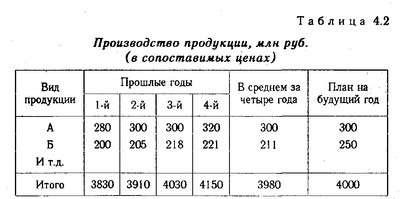

Порівняння фактичних даних із плановими може бути використано і для перевірки обгрунтованості планових показників. Для цього фактичні дані в середньому за три-п'ять минулих років порівнюють з даними плану поточного року.

Виконання плану з виробництва продукції

Виробництво продукції

Дані, наведені в табл. 4.2, свідчать про те, що план з виробництва продукції є недостатньо обгрунтованим. Планові показники поточного року перебувають на рівні фактично досягнутих результатів в середньому за чотири попередні роки і нижче досягнутого рівня виробництва минулого року, хоча середньорічний темп приросту за цей період склав 2,7%:

По виробу Б план був дуже напруженим без урахування досягнутого рівня і темпів приросту виробництва за попередні роки.

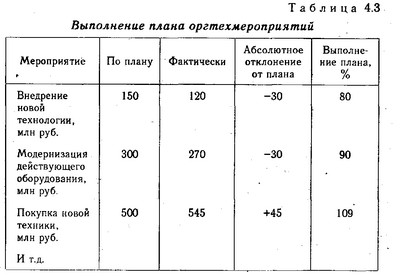

Порівняння фактичного рівня показників з плановим необхідно також для виявлення резервів виробництва. З цією метою фактичні дані про обсяг проведених заходів порівнюють з плановими. Якщо план по якомусь заходу не був виконаний, то це можна розглядати як невикористаний резерв збільшення виробництва продукції (табл. 4.3).

Виконання плану оргтехмероприятий

У нашому випадку не виконано план з впровадження нової технології і модернізації діючого обладнання. Знаючи вплив цих факторів на зростання продуктивності праці, неважко підрахувати, наскільки у зв'язку з цим зменшився вихід продукції.

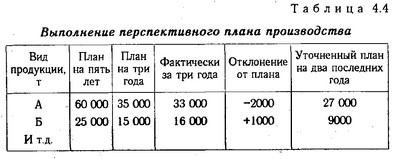

Важливе значення в АХД має порівняння досягнутого рівня по тим чи іншим показникам з даними перспективного плану. Таке порівняння дає можливість бачити хід виконання перспективного плану і задачі на майбутній період (табл. 4.4).

Виконання перспективного плану виробництва

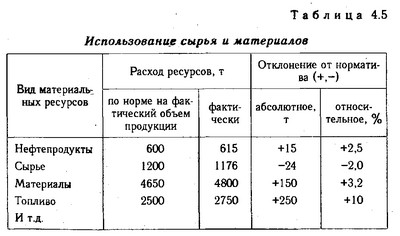

У практиці аналітичної роботи використовується також порівняння з затвердженими нормами (наприклад, витрата матеріалів, сировини, енергії, води і т.д.).

Використання сировини і матеріалів

Таке порівняння (табл. 4.5) необхідно для виявлення економії або перевитрати ресурсів на виробництво продукції, для оцінки ефективності їх використання в процесі виробництва і визначення загублених можливостей збільшення випуску продукції і зниження її собівартості.

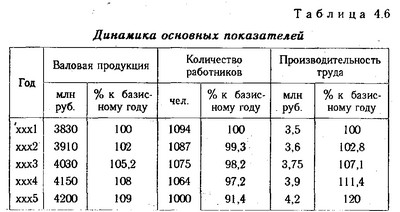

В аналізі господарювання дуже часто застосовується порівняння фактично досягнутих результатів з даними минулих років. Порівнюють результати сьогоднішнього дня з учорашнім, поточного місяця, кварталу, року з минулими. Це дає можливість оцінити темпи зміни досліджуваних показників і визначити тенденції та закономірності розвитку економічних процесів (табл. 4-6).

Динаміка основних показників

З таблиці видно, що валова продукція підприємства має тенденцію до збільшення. За п'ять років обсяг виробництва продукції зріс на 9%, причому цей приріст обумовлений підвищенням продуктивності праці при зменшенні кількості працівників.

Наступний вид - порівняння з кращими результатами, тобто з кращими зразками праці, передовим досвідом, новими досягненнями науки і техніки. Такі порівняння можуть проводитися як у рамках досліджуваного підприємства, так і за його межами. Усередині підприємства проводиться порівняння середнього рівня показників, досягнутих колективом у цілому, з показниками передових ділянок, бригад, робітників. Це дозволяє виявити передовий досвід і нові можливості виробництва.

Велике значення має міжгосподарський порівняльний аналіз, у процесі якого показники аналізованого підприємства зіставляються з показниками провідних підприємств, що мають кращі результати при однакових вихідних умовах господарювання. Такий аналіз спрямований на пошук нових можливостей виробництва, вивчення передового досвіду і є важливим засобом визначення резервів підвищення ефективності роботи підприємства. Особливо велике значення мають зіставлення результатів діяльності аналізованого підприємства з даними підприємств конкурентів.

Порівняння між підприємствами можуть бути класифіковані на прямі і непрямі. В умовах конкуренції та комерційної таємниці конкуруючі підприємства рідко обмінюються інформацією, якщо вони не належать до однієї групи і не підкоряються одному центру управління. Тому провести прямі порівняння ситуації одного підприємства з ситуацією іншого не завжди представляється можливим.

Дуже часто в аналізі показники досліджуваного підприємства порівнюються з середньогалузевими даними або середніми по міністерству, об'єднанню, концерну та ін Таке порівняння необхідне для більш повної й об'єктивної оцінки діяльності аналізованого підприємства, визначення його рейтингу серед інших суб'єктів господарювання даної галузі, вивчення загальних і специфічних факторів, що визначають результати його господарської діяльності.

В АХД застосовується також порівняння різних варіантів рішення економічних задач, що дозволяє вибрати найбільш оптимальний і тим самим більш повно використовувати можливості виробництва. Особливо широко воно використовується в попередньому аналізі при обгрунтуванні планів і управлінських рішень.

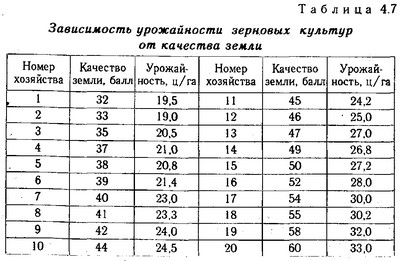

Порівняння рівнобіжних і динамічних рядів використовується для визначення й обгрунтування форми і напрямку зв'язку між різними показниками. З цією метою числа, що характеризують один з показників, необхідно розташувати в зростаючому або спадному порядку і розглянути, як у зв'язку з цим змінюються інші досліджувані показники: зростають чи убувають, і в якій мірі.

У табл. 4.7 наведені ранжирування дані про рівень врожайності сільськогосподарських культур і якості землі по 20 господарствам району. З таблиці видно, що при підвищенні якості землі врожайність зернових культур зростає, і навпаки.

Залежність врожайності зернових культур від якості землі

В економічному аналізі розрізняють наступні види порівняльного аналізу: горизонтальний, вертикальний, трендовий, а також одномірний і багатомірний.

Горизонтальний порівняльний аналіз використовується для визначення абсолютних і відносних відхилень фактичного рівня досліджуваних показників від базового (планового, минулого періоду, середнього рівня, досягнень науки і передового досвіду).

За допомогою вертикального порівняльного аналізу вивчається структура економічних явищ і процесів шляхом розрахунку питомої ваги частин у загальному цілому (питома вага власного капіталу в загальній його сумі), співвідношення частин цілого між собою (наприклад, власного і позикового капіталу, основного й оборотного капіталу), а також вплив факторів на рівень результативних показників шляхом порівняння їхньої величини до і після зміни відповідного фактора.

Трендовий аналіз застосовується при вивченні відносних темпів росту і приросту показників за ряд років до рівня базисного року, тобто при дослідженні рядів динаміки.

При одновимірному порівняльному аналізі зіставлення робляться по одному чи декільком показникам одного об'єкта чи декількох об'єктів по одному показнику.

За допомогою багатовимірного порівняльного аналізу проводиться зіставлення результатів діяльності декількох підприємств (підрозділів) по широкому спектрі показників. Детальніше його сутність розглянута в наступному параграфі.

Інформація, релевантна " 4.1. Спосіб порівняння в аналізі господарської діяльності "

- 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

способом побудови (лінійні, стовпчикові, кругові). Порівняння - найважливіший прийом аналізу, який дозволяє висловити характеристику явищ за допомогою інших однорідних явищ. При такому аналізі звітні показники порівнюються з плановими; планові і звітні показники порівнюються з показниками попередніх років, а також з показниками передових організацій, середньогалузевими даними і з - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 1. Економічні агенти

порівнянні, відбору альтернативних варіантів використання економічних ресурсів. У господарській діяльності беруть участь господарюючі суб'єкти, звані в економічній теорії економічними - 2.1. Загальна характеристика і взаємозв'язок аналітичних прийомів і методів

спосіб досягнення мети, певним чином упорядкована діяльність. Людина давно усвідомив безсумнівну користь наукового методу. Англійський філософ Ф. Бекон, порівнюючи метод зі світильником, що висвітлює подорожньому дорогу в темряві, писав: "Навіть кульгавий, повільно йде по дорозі, випереджає того, хто біжить без дороги". Людська діяльність може мати теоретичну або практичну - 5.6. Методи рейтингової оцінки фінансового стану підприємств

порівнянням декількох підприємств або різних підрозділів одного підприємства на основі деяких об'єктивних показників, обраних аналітиком з міркувань важливості цих величин для комплексної оцінки діяльності господарюючих суб'єктів. Таке порівняння можна назвати зовнішнім. Другий аспект стосується проблеми відповідності досягнутих підприємством результатів деякого еталону, з яким - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

порівняння аналіз поділяється: на внутрішньовиробничий; внутрішньогалузевої; міжгалузевої. За періодичністю аналіз поділяється на періодичний і разовий. Періодичний аналіз може бути проведений за кілька років, кварталів, місяців, декад, днів і змін, однак найчастіше він проводиться за квартал і рік, тобто періоди підбиття підсумків діяльності підприємств. За часом проведення аналізу - 2.5.2. Порівняння в аналізі фінансово-господарської діяльності

способів організації збору вихідної інформації, її узагальнення, методів обчислення показників і т.д.); порівнювані об'єкти повинні належати совокупностям явищ, які перебувають на одному щаблі розвитку (наприклад, навряд чи можна порівнювати весняні та осінні ціни на овочевому ринку); порівнювані явища повинні бути виміряні в однакових одиницях виміру; об'єкти або явища повинні - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання обумовлена відсутністю сучасної літератури з даної теми.