4.3. Способи приведення показників у порівнянний вид

Важлива умова, яку потрібно дотримувати при аналізі, - необхідність забезпечення порівнянності показників, оскільки порівнювати можна тільки якісно однорідні величини. При цьому повинні бути враховані наступні вимоги:

єдність об'ємних, вартісних, якісних, структурних факторів;

єдність проміжків чи моментів часу, за які були обчислені порівнювані показники;

порівнянність вихідних умов виробництва (технічних, природних, кліматичних і т.д.);

єдність методики числення показників і їхнього складу.

Як бачимо, більшість вимог очевидно. Їх виконання не викликає труднощів. Але іншого разу непорівнянність не відразу впадає в очі, а її досягнення вимагає дійсних зусиль.

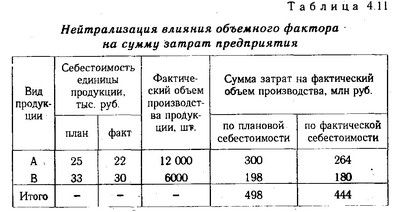

Розглянемо конкретні приклади. Невідповідність об'ємного фактора може значно погіршити оцінку діяльності підприємства по зниженню витрат на виробництво валової продукції (Кз). Якщо порівняти фактичну суму витрат х Сфi) з плановою, то різниця цих показників обумовлена не тільки зміною собівартості окремих видів продукції, але і змінами в обсязі виробництва продукції. Щоб показники мали порівнянний вид, необхідна нейтралізація впливу об'ємного фактора, для цього планову суму витрат треба перерахувати на фактичний обсяг виробництва продукції) і потім порівняти з фактичною сумою витрат (табл. 4.11).

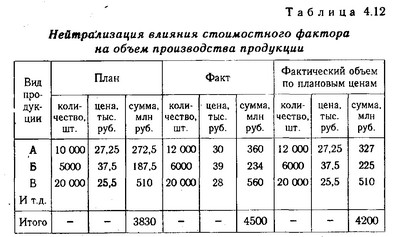

Така проблема виникає і при оцінці змін в обсязі валової продукції. Тут через можливість використання різних вартісних вимірників (порівнянні ціни, планові ціни, що діють ціни в звітному періоді й ін) обсяг виробництва продукції може виявитися несумісним. Для нейтралізації впливу вартісного фактора необхідно фактичні обсяги випуску продукції виразити в планової оцінці і зіставити з плановим обсягом валової продукції в тій же оцінці.

Нейтралізація впливу об'ємного фактора на суму витрат підприємства

Нейтралізація впливу вартісного фактора на обсяг виробництва продукції

У нашому випадку (табл. 4.12) дійсний приріст обсягу виробництва валової продукції дорівнює:

Якщо ж визначити його, не звертаючи увагу на різну вартісну оцінку, то отримуємо завищений показник приросту:

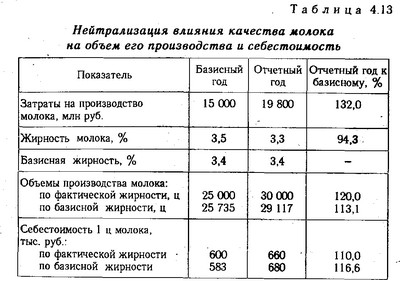

Для нейтралізації впливу якісного фактора найчастіше обсяг отриманої продукції призводять до стандартного якості, відповідно зменшуючи або збільшуючи її кількість.

Нейтралізація впливу якості молока на обсяг його виробництва і собівартість

Як видно з таблиці, показники, визначені з урахуванням жирності молока, істотно відрізняються від показників, визначених без нейтралізації якісного фактори: обсяг виробництва молока за фактичною жирності вище планового на 20%, а в перерахунку на базисну жирність - на 13,1%. Фактичний рівень собівартості 1ц молока при фактичній його жирності становить 660 тис. руб., А в перерахунку на базисну - 680 тис. руб. У першому випадку вона вище планової на 10%, а в другому - на 16,6%.

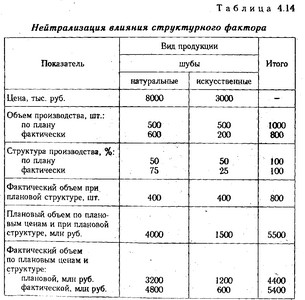

У тих випадках, коли відсутня базисний показник якості і воно визначається розподілом отриманої продукції по сортах (наприклад, угодованістю тварини), то проблема нейтралізації якісних відмінностей може бути вирішена як нейтралізація структурного фактора.

Розглянемо методику вирішення цього завдання. Коли враховують структуру, то формула валової продукції має вид

де УДi - питома вага i-ro виду продукції в загальному обсязі,%; Vобщ-загальний обсяг виробництва продукції.

Для досягнення порівнянності варто використовувати однакові ціни, наприклад планові (Цпл). Потім обсяг продукції як за планом, так і фактично потрібно визначити в однаковому складі. Останній виходить шляхом розподілу фактичного загального обсягу продукції по видах відповідно плановій структурі. Зіставлення отриманих у такий спосіб показників валової продукції після виключення впливу структурного і вартісного факторів дозволяє вірніше оцінити приріст обсягу продукції (табл. 4.14).

Якщо не звертати уваги на зміни у складі отриманої продукції, то приріст обсягу виробництва складе:

Насправді він дорівнює:

Коли показники, узяті для порівняння, охоплюють різні проміжки часу, то це невідповідність легко подолати шляхом коригування. Якщо ж вони узяті на різні моменти часу, то порівнянність може бути досягнута тільки шляхом заміни одного з показників.

Порівнянність показників у ряді випадків може бути досягнута, якщо замість абсолютних величин взяти середні чи відносні. Не можна, наприклад, порівнювати такі абсолютні показники різних господарств, як обсяг виробництва продукції, вартість основних засобів, суму прибутку і т.

Нейтралізація впливу структурного фактора

У деяких випадках для забезпечення порівнянності показників використовуються поправочні коефіцієнти.

Особливо потрібно бути уважним у відношенні методичної невідповідності показників. Воно не тільки може спотворити результати порівняння, але і взагалі змінити зміст. Наприклад, фондовіддача може бути обчислена по всій сумі основних фондів, по основних виробничих чи фондах тільки по активній їх частині. Тому не перевіривши тотожності методики розрахунку показників у плані і звіті поточного року, а також за минулі періоди, можна дати невірну оцінку динаміки, оскільки в основу зміни досліджуваного показника буде покладене розходження в способі його розрахунку. Щоб забезпечити правильність висновків, потрібно домогтися тотожності показників за методикою їхнього розрахунку.

Дуже важливо також при порівнянні показників забезпечити їхню порівнянність по природно-кліматичних умов. Особливо це актуально для сільського господарства. Перебування підприємств у різних природно-економічних зонах впливає на вихід продукції, рівень перемінних і постійних витрат, трудомісткість продукції і т.д. Для забезпечення порівнянності показників по цьому фактору виділяють частку приросту показників, обумовлену кліматичними і територіальними особливостями, з наступним усуненням їхнього впливу.

Не можна також допускати, щоб порівнювані показники були неоднорідні за складом витрат, кількості об'єктів, що враховуються та ін Не можна, наприклад, зіставляти показники цеху з показниками заводу в цілому, собівартість валової і собівартість реалізованої продукції, балансовий і чистий прибуток підприємства і т.д.

Таким чином, основними способами приведення показників у порівнянний вид є нейтралізація впливу вартісного, об'ємного, якісного і структурного факторів шляхом приведення їх до єдиного базису, а також використання середніх і відносних величин, поправочних коефіцієнтів, методів перерахування і т.д.

Інформація, релевантна " 4.3. Способи приведення показників у порівнянний вид "

- 11.5. Підготовка та аналітична обробка вихідних даних в аналізі господарської діяльності

способи, розглянуті нами в параграфі 4.3. Аналітичне дослідження часто носить прогнозний характер і не вимагає такої точності, як, наприклад, в бухгалтерському обліку. Тому, щоб полегшити сприйняття інформації, зменшити обсяг аналітичних розрахунків (коли вони проводяться не на комп'ютері), можна відкинути десяткові знаки чисел, проводити розрахунки в рублях або тисячах рублів. Правда, - Чиста приведена вартість

приведена вартість характеризує загальний абсолютний результат інвестиційного проекту. Її визначають як різницю між поточною приведеною вартістю потоку майбутніх доходів (вигод) і поточної теперішньою вартістю потоку майбутніх витрат на реалізацію і функціонування проекту впродовж усього циклу його життя: {foto101}, (18.7) де NPV-чиста приведена вартість (англ. net present - Міжнародні зіставлення ВВП

спроможності (ПКС) національних валют. Основними показниками, що розраховуються в рамках міжнародних зіставлень, є: - паритети купівельної спроможності (ПКС), що представляють кількість одиниць валют, необхідне для покупки повного стандартного набору товарів і послуг, який можна купити за одну грошову одиницю базової країни (або одну одиницю спільної валютної групи країн). - 6.3. Спосіб абсолютних різниць

способу абсолютних різниць. Порядок та алгоритми розрахунку впливу факторів цим способом Спосіб абсолютних різниць є однією з модифікацій елімінування. Як і спосіб ланцюгової підстановки, він застосовується для розрахунку впливу факторів на приріст результативного показника в детермінованому аналізі, але тільки в мультиплікативних і мультиплікативно-адитивних моделях: Y=(а - b) с і У=a (b - с). - § 3. ВИДИ МОБ

наведена вище, є універсальною. Її зовнішній вигляд не відображає зміст таблиці МОБ, тому необхідно коротко охарактеризувати види МОБ та встановити зв'язки між ними. 1. По періоду аналізу МОБ поділяються на два типи. Якщо в МОБ розглядається процес виробництва втеченіе декількох років, причому результати першого року визначають умови виробництва у другому році і т. д., то таку - ОСНОВНІ ПОНЯТТЯ

приведення до єдиного вигляду і методам розрахунків, які використовуються різними країнами, галузями і сферами господарства показників економічного розвитку з метою забезпечення їх - 2.5.2. Порівняння в аналізі фінансово-господарської діяльності

способів організації збору вихідної інформації, її узагальнення, методів обчислення показників і т. д.); порівнювані об'єкти повинні належати совокупностям явищ, які перебувають на одному щаблі розвитку (наприклад, навряд чи можна порівнювати весняні та осінні ціни на овочевому ринку); порівнювані явища повинні бути виміряні в однакових одиницях виміру; об'єкти або явища повинні - Таким чином, закон про порівнянної цінності професій надасть небла-гопріятное вплив на деяких представників груп, яким

порівнянної цінності професій надасть небла-гопріятное вплив на деяких представників груп, яких прагнуть допомогти « слуги народні ». Дискусія про порівнянної цінності професій триває. Суди США зазвичай відхиляють позови про дискримінаційне характері відмінностей у заробітній платі різних професій, однак рух на підтримку порівнянної цінності мало деякий політичний - § 3. Індексний метод У статистиці зовнішньої торгівлі

способу обчислення індексу - базисний і ланцюговий. Індекси, що характеризують зміну досліджуваного явища за певний період у порівнянні з будь-яким періодом, прийнятим за 100, називаються базисними. Індекси, що характеризують зміна досліджуваного періоду в порівнянні з попереднім періодом, прийнятим за 100, називаються ланцюговими. Основними індексами, використовуваними в митній статистиці - дефлятор ВВП

показниками, але номінальний розраховується в поточних цінах даного року, а реальний - у порівнянних незмінних цінах якого-небудь базового року . Дефлятор дозволяє судити, що насправді відбувається в - Ринковий підхід

показників діяльності фірми. Метод угод заснований на аналізі цін придбання контрольних пакетів акцій. У цьому методі використовується той же інструментарій, що і в попередньому, з тією лише різницею, що тут, як правило, використовується обмежений набір оціночних коефіцієнтів (зазвичай ціна / прибуток і ціна / балансова вартість) через недостатність даних. Метод галузевих оцінок грунтується - 18.2. Аналіз динаміки та виконання плану виробництва і реалізації продукції

наведеному прикладі середньорічний темп приросту випуску продукції становить 2,87%, а реалізації продукції - 1,92%. Для більшої наочності динаміку виробництва та реалізації продукції можна зобразити графічно (рис. 18.1). Рис. 18.1. Динаміка виробництва та реалізації продукції за період з xxx1 no ххх5 рік {foto515} Оцінка виконання плану по виробництву і реалізації продукції за - Динаміка кінцевого використання ВВП

порівнянних цінах) У % від загального обсягу його приросту Витрати на кінцеве споживання в тому числі домашніх господарств державних установ 51 48 3 Зростання інвестицій 45 Зовнішньоекономічні фактори 4 Як видно з таблиці, вирішальну роль зіграло зростання витрат на кінцеве споживання (51%), насамперед домашніх господарств. За цим стоїть зростання реально наявних грошових - 18.4. Аналіз якості виробленої продукції

сприяє підвищенню попиту на продукцію і збільшенню суми прибутку не тільки за рахунок обсягу продажів, але і за рахунок більш високих цін. Якість продукції - поняття, яке характеризує параметричні, експлуатаційні, споживчі, технологічні, дизайнерські властивості виробу, рівень його стандартизації та уніфікації, надійність і довговічність. Розрізняють узагальнюючі, індивідуальні та