18.4. Аналіз якості виробленої продукції

Важливим показником діяльності промислових підприємств є якість продукції. Його підвищення - одна з форм конкурентної боротьби, завоювання і утримання позицій на ринку. Високий рівень якості продукції сприяє підвищенню попиту на продукцію і збільшенню суми прибутку не тільки за рахунок обсягу продажів, але і за рахунок більш високих цін.

Якість продукції - поняття, яке характеризує параметричні, експлуатаційні, споживчі, технологічні, дизайнерські властивості виробу, рівень його стандартизації та уніфікації, надійність і довговічність. Розрізняють узагальнюючі, індивідуальні і непрямі показники якості продукції.

Узагальнюючі показники характеризують якість всієї виробленої продукції незалежно від її виду та призначення:

а) питома вага нової продукції в загальному її випуску;

б) питома вага продукції вищої категорії якості;

в) середньозважений бал продукції;

г) середній коефіцієнт сортності;

д) питома вага атестованої та неатестованих продукції;

е) питома вага сертифікованої продукції;

ж) питома вага продукції, що відповідає світовим стандартам;

з) питома вага експортованої продукції, в тому числі в високорозвинені промислові країни.

Індивідуальні (одиничні) показники якості продукції характеризують одну з її властивостей:

а) корисність (жирність молока, зольність вугілля, вміст заліза в руді, зміст білка в продуктах харчування);

б) надійність (довговічність, безвідмовність в роботі);

в) технологічність, тобто ефективність конструкторських і технологічних рішень (трудомісткість, енергоємність);

г) естетичність виробів.

Непрямі показники - це штрафи за неякісну продукцію, обсяг і питома вага забракованої продукції, питома вага рекламованих продукції, втрати від браку та ін

Перша задача аналізу - вивчити динаміку перерахованих показників, виконання плану по їх рівню, причини їх зміни і дати оцінку виконання плану за рівнем якості продукції.

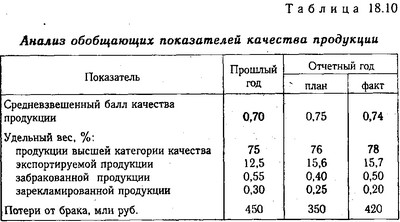

Як видно з табл. 18.10, за звітний рік на підприємстві виконана певна робота з поліпшення якості продукції та підвищення її конкурентоспроможності, про що свідчить збільшення питомої ваги продукції вищої категорії якості і експортованої продукції.

Аналіз узагальнюючих показників якості продукції

По продукції, якість якої характеризується сортом або кондицією, розраховуються частка продукції кожного сорту (кондиції) у загальному обсязі виробництва, середній коефіцієнт сортності, середньозважена ціна виробу у співставних умовах. При оцінці виконання плану по першому показнику фактичну частку кожного сорту в загальному обсязі продукції порівнюють з плановою, а для вивчення динаміки якості - з даними минулих періодів.

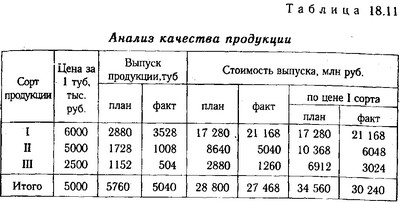

Середній коефіцієнт сортності можна визначити двома способами: відношенням кількості продукції I сорту до загальної кількості; відношенням вартості продукції всіх сортів до можливої вартості продукції I сорту (табл. 18. II):

Середній коефіцієнт сортності

Звідси коефіцієнт сортності: за планом - 0,833 (28800/34560), фактично - 0,908 (27468/30 240). Виконання плану за якістю - 109% (0,908 / 0,833). Середньозважена ціна за планом - 500 тис. руб., Фактично - 545 тис. руб., Що по відношенню до плану також становить 109%.

Аналіз якості продукції

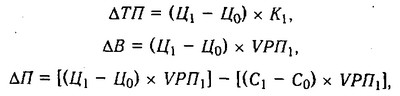

Друге завдання аналізу - визначення впливу якості продукції на вартісні показники роботи підприємства: випуск товарної продукції (ТП), виручку від реалізації продукції (В) і прибуток (П). Розрахунок проводиться таким чином:

де ЦО і Ц1 - відповідно ціна виробу до і після зміни якості; Со і C1 - відповідно рівень собівартості виробу до і після зміни якості; K1 - кількість виробленої продукції підвищеної якості; VРП1 - обсяг реалізації продукції підвищеної якості.

Якщо підприємство випускає продукцію за сортами і відбулася зміна сортового складу, то спочатку необхідно розрахувати, як змінилися середньозважена ціна і середньозважена собівартість одиниці продукції, а потім за наведеними вище алгоритмам визначити вплив сортового складу на випуск товарної продукції , виручку і прибуток від її реалізації.

Середньозважена ціна розраховується наступним чином:

Розрахунок впливу сортового складу продукції на обсяг її виробництва у вартісному вираженні можна провести по всіх чотирьох способам, описаним в попередньому параграфі, які застосовуються при аналізі структури виробництва продукції.

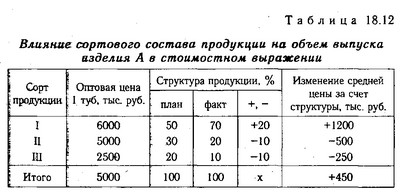

Вплив сортового складу продукції на обсяг випуску виробу А у вартісному вираженні

У зв'язку з поліпшенням якості продукції (збільшенням частки продукції I сорту і зменшенням відповідно частки продукції II і III сортів) середня ціна реалізації по виробу А вище планової на 450 тис. руб., а вартість усього фактичного випуску - на 2268 млн руб. (450 тис. руб. х 5040 туб).

Аналогічні розрахунки роблять з усіх видів продукції, за якими встановлені сорти, після чого результати узагальнюються.

Непрямим показником якості продукції є брак. Він ділиться на поправний і непоправний, внутрішній (виявлений на підприємстві) і зовнішній (виявлений споживачами). Випуск шлюбу веде до підвищення собівартості продукції, зменшення обсягу товарної і реалізованої продукції, зниження прибутку і рентабельності.

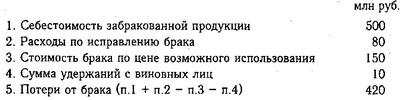

У процесі аналізу вивчають динаміку шлюбу за абсолютній сумі і питомій вазі в загальному випуску товарної продукції; визначають втрати від шлюбу:

Для визначення втрат товарної продукції необхідно знати фактичний рівень рентабельності. У нашому прикладі вартість товарної продукції в діючих цінах становить 104 300 млн руб., А її собівартість - 84 168 млн руб. Звідси фактичний рівень рентабельності дорівнює +23,9% (104 300 - 84 168) / 84 168 х 100). Це означає, що фактичний рівень ціни вище собівартості продукції в 1,239 рази. Втрати ж товарної продукції рівні 420 х 1,239==520400000 руб., Або 0,5% від вартості фактичного випуску.

Потім вивчаються причини зниження якості і допущеного браку продукції за місцями їх виникнення і центрами відповідальності та розробляються заходи щодо їх усунення. Основними причинами зниження якості продукції є погана якість сировини, низький рівень технології та організації виробництва, кваліфікації робітників, аритмічність виробництва та ін

Інформація, релевантна "18.4. Аналіз якості виробленої продукції"

- Вимірювання ефективності виробництва і споживання благ

виробленої продукції на чисельність працівників або на вартість витрат праці), матеріаломісткість (ділячи вартість витрачених природних ресурсів, у тому числі минулих первинну переробку - сировини, палива та енергії, матеріалів і напівфабрикатів, на вартість виробленої продукції), капіталомісткість (ділячи вартість використаного капіталу на вартість виробленої продукції) або - Питання 61. Загальні показники рівня і динаміки собівартості продукції

аналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} де? Z1q1 - фактична собівартість виробленої продукції в звітному періоді;? Z0q1 - витрати на - 25. Матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - 22. АНАЛІЗ ЯКОСТІ ПРОДУКЦІЇ. ПОКАЗНИКИ ЯКОСТІ

аналіз якості на стадії проектування. З 1 січня 1992 р. введена сертифікація продукції: авторитетний орган перевіряє і засвідчує відповідність окремих видів продукції вимогам, визначеним у нормативно технічних документах. Аналіз якості починається із загальної оцінки виконання завдання і динаміки випуску сертифікованої продукції (СП). Дані для аналізу беруться з оперативно - 4.10. Аналіз обсягу виробництва і реалізації продукції

аналізу базуються в основному на відкритій, тобто доступною будь-якому користувачу, бухгалтерської звітності. Тим часом в рамках внутрішнього аналізу, коли аналітик має доступ до додаткових джерел інформації, аналітичні процедури можуть бути істотно розширені. Аналіз в цьому випадку стосується головним чином ідентифікації та оцінки внутрішніх факторів зростання обсягу виробництва, а також - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

добуток індексу собівартості і індексу фізичного обсягу продукції: {foto192} де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах; q1, q0 - обсяг виробленої продукції у звітному і базисному періодах. Відносний приріст витрат на виробництво за рахунок двох факторів характеризує індекс витрат на виробництво: {foto193} Абсолютний приріст витрат на - 6.2. Індексний метод

аналізованого показника в звітному періоді до його рівня в базисному періоді (або до планового або по іншому об'єкту). За допомогою агрегатних індексів можна виявити вплив різних чинників на зміну рівня результативних показників у мультиплікативних і кратних моделях. Для прикладу візьмемо індекс вартості товарної продукції: {foto65} Він відображає зміну фізичного обсягу - Граничний, середній і валовий дохід

якості середнього доходу продавця. У зв'язку з тим, що в умовах чистої конкуренції для окремого продавця ціна товару залишається незмінною, то і кожна додаткова одиниця продукції продається по одній і тій же ціні. Тому середня ціна і гранична ціна для окремого підприємства збігаються між собою. І, отже, граничний дохід дорівнює середньому доходу. Графічно положення кривих - Синдикат

виробленої та реалізованої продукції. Як правило, в синдикати об'єднуються підприємства, що випускають однорідну - Платники податків

виробленої ними сільськогосподарської продукції, включаючи продукцію її первинної переробки, вироблену ними із сільськогосподарської сировини власного виробництва, становить не менше 70%. Доходи від реалізації визначаються у порядку, передбаченому статтею 249 НК, доходи, зазначені в статті 251 НК, не враховуються. Чи не має право переходити на сплату ЕСХН: 1) організації, що мають - Рівноважний рівень випуску і полнаязанятость

аналізі відсутні какіеби то не було фактори, що обумовлюють досяг-ня в економіці рівня випуску продукції, приякому досягається повна зайнятість На рис 25-10фактіческій випуск продукції повинен находітьсяна рівні Y0, в той час як величина потенциаль-ного випуску становить Y *. У точці E наблюдаетсяопределенний дефіцит випуску продукції, але впріведенном аналізі сукупного попиту - Загальний індекс цін

як базового. Відношення отриманих творів дозволяє з'ясувати вплив цінового фактора на вартісну оцінку виробленого продукту, тобто виміряти динаміку зростання цін або