2.8.3. Кластерний аналіз

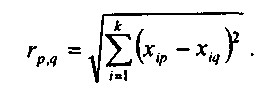

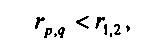

Основним критерієм кластеризації є те, що відмінності між кластерами повинні бути більш істотні, ніж між спостереженнями, віднесеними до одного кластеру, тобто в багатовимірному просторі має дотримуватися нерівність:

де r1, 2 - відстань між кластерами 1 і 2.

Так само як і процедури регресійного аналізу, процедура кластеризації досить трудомістка, її доцільно виконувати на комп'ютері.

Інформація, релевантна " 2.8.3. Кластерний аналіз "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Аналіз

аналіз і синтез. При аналізі відбувається уявне розкладання явища на складові частини і виділення окремих його сторін з метою виявити те специфічне, що відрізняє їх один від одного. Це важливо для вирішення подальшої завдання теоретичного пояснення тих особливостей, від яких відволікаються спочатку. За допомогою аналізу розкривається істотне в явищі. Якщо говорити про процес - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 4. Техніка та принципи проектного аналізу. Вартість грошей у часі

аналіз здійснюється на базі прийомів, які не є привілеєм проектного аналізу, а використовуються також в інших галузях теоретичної та прикладної економіки. Розглянемо деякі з цих - Література

аналіз в бюджетних установах. М., 1974. 4. Республіка Білорусь в цифрах: короткий статистичний збірник / Міністерство статистики та аналізу РБ; Редкол.: В.І. Зіновський та ін Мн., 2000. 5. Самбірський В. І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чернюк А.А. Бухгалтерський облік в бюджетних установах: Учеб посібник Мн., - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - 2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу

аналіз полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні балансові показники доповнюються відносними темпами зростання (зниження). Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції, але ці дані можна використовувати при міжгосподарських порівняннях. Мета горизонтального аналізу полягає в тому, щоб виявити - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 1.8. Висновок

аналізу, дізналися про його зародження та історії розвитку. На підставі цих знань вже можна почати займатися практикою прогнозування. Проте наступна глава присвячена порівнянню технічного аналізу з фундаментальним. Фундаментальний аналіз в широкому сенсі займається звичайною причинно-наслідковим зв'язком економічних подій і тому важливий не тільки з точки зору щоденної роботи, але і з - 21.2 Аналіз продуктивності праці

аналізу продуктивності праці - виявлення резервів її зростання, а, отже, і резервів підвищення ефективності виробництва. Для досягнення зазначеної мети в процесі аналізу з'ясовують: - ступінь виконання внутрішньовиробничого плану по зростанню продуктивності праці, її динаміку, тобто зміна в часі; - вплив зростання продуктивності праці на обсяг випущеної продукції; ступінь - Література

аналіз матеріальних ресурсів. Мн., 1997. 4. Лахтін Г.А. Управління в науковій установі. М., 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чупрунов Д.І., Жильцов Є.М. Економіка, організація і планування вищої освіти: Учеб. посібник. М., 1988. 7. Економіка невиробничої сфери / Под ред. М.В. - Основні терміни і поняття

аналіз, моделювання, графічний аналіз, «за інших рівних умовах», меркантилізм, фізіократія, класична політекономія, марксизм, неокласичний напрямок, маржиналізм, кейнсіанство,