Методи калькуляції витрат

Калькуляція - розрахунок витрат на виробництво і реалізацію одиниці товару.

Метод калькуляції повної собівартості - це метод, який передбачає розрахунок всіх витрат (постійних і змінних), пов'язаних з виробництвом і продажем одиниці товару (послуги). Тут розраховуються середні валові витрати або повна собівартість одиниці виробу.

Наприклад, якась фірма займається пошиттям суконь, і її витрати на пошиття одного плаття становлять, руб.:

Тканина ... ... ... 18,2

Оздоблювальні матеріали ... ... 8,5

Заробітна плата ... ... 12,1

Електроенергія ... ... 3,8

Амортизація обладнання ... ... 7,6

Оренда приміщення ... ... 9,2

Інші витрати ... ... 4,8

Витрати по збуту ... ... 10,1

Адміністративні витрати ... ... 7,7

___

Разом повна собівартість ... 82,00

Якщо ціна одного плаття 100 руб., то прибуток, одержуваний фірмою від реалізації одного плаття, складе 18 руб. (100 - 82).

Метод калькуляції повної собівартості дозволяє отримати уявлення про всіх витратах, які несе фірма в зв'язку з виробництвом і збутом одного виробу. Однак цей метод не враховує одну важливу обставину: собівартість одиниці виробу змінюється при зміні обсягу випуску. Якщо фірма розширює виробництво і продаж, собівартість знижується за рахунок скорочення середніх постійних витрат; якщо ж фірма скорочує обсяг випуску - собівартість зростає.

Метод калькуляції за величиною покриття передбачає розрахунок тільки змінних витрат, пов'язаних з виробництвом і реалізацією одиниці товару (послуги). В основі цього методу лежить розрахунок середніх змінних витрат і середньої величини покриття.

Нижче наводиться розрахунок середньої величини покриття для однієї сукні; при цьому враховуються тільки змінні витрати на одиницю виробу (середні постійні витрати до уваги не приймаються), руб.:

Ткань... 18,2

Оздоблювальні матеріали ... ... 8,5

Заробітна плата ... ... 12,1

Інші середні змінні виробничі витрати ... 2.4

Середні змінні збутові витрати ... ... 5,8

___

Разом середні змінні витрати ... 47,0

Середня величина покриття складе: 100 руб. - 47 руб.=53 руб.

Покажемо на прикладі, яким чином використання методу калькуляції повної собівартості та методу калькуляції за величиною покриття може сприяти прийняттю рішень щодо асортименту, що випускається.

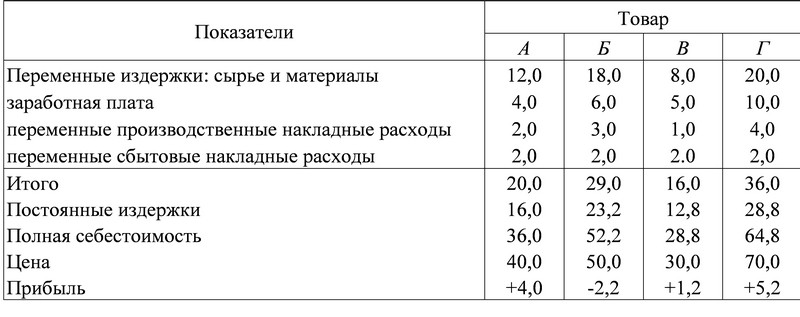

Приклад 13.7. Нехай якась фірма виробляє і реалізує чотири товару: товар А - 30000 шт. за ціною 40 руб.; товар Б - 40 000 шт. за ціною 50 руб.; товар В - 80000 шт. за ціною 30 руб.; товар Г-35000 шт. за ціною 70 руб.

Змінні витрати на виробництво і продаж товару А складають 600 тис. руб. товару Б - 1160 тис. руб., товару В-1280 тис. руб., товару Г - 1260 тис. руб.; разом - 4300 тис. руб. Постійні витрати фірми - 3440 тис.

Відомі також витрати фірми на виробництво і реалізацію кожного з цих товарів (табл. 13.4).

Таблиця 13.4.

Витрати фірми на виробництво і реалізацію одиниці виробу, руб.

Вимагає пояснення, яким чином постійні витрати фірми були розподілені між окремими товарами, як були розраховані середні постійні витрати.

Існує кілька принципів розподілу постійних витрат:

1. Постійні витрати можуть бути розподілені порівну між усіма випускаються товарами. У розглянутому прикладі проводиться 185000 шт. різних товарів. Якщо постійні витрати розподілимо порівну між ними; отримаємо:

AFC=3440 тис. руб.: 185 тис. шт.=18,6 руб. / Шт.

2. Постійні витрати можна розподілити і пропорційно виручці від реалізації.

Виручка від реалізації товару А: 40 руб. - 30 000 шт.=1200 тис. руб., Або 15% сумарної виручки фірми.

Виручка від продажу товару Б: 50 руб. - 40 000 шт.=2000 тис. руб., Або 25% загальної виручки.

Виручка від продажу товару В: 30 руб. - 80000=2400 тис. руб., Або 30% усієї виручки.

Виручка від реалізації товару Г: 70 руб. - 35000=2450 тис. руб., Або 30% усієї виручки фірми.

Тоді постійні витрати розподілимо таким чином.

Постійні витрати на товар А складають 15% від всіх постійних витрат фірми, або 516 тис. руб. (3440 тис. руб. - 0,15). Тоді на одиницю товару А доводиться 17,2 руб. постійних витрат (516 тис. руб.: 30 000 шт.).

Обчислені аналогічним чином середні постійні витрати складуть на товар Б - 21,5 руб.; Товар В-12,9 руб. і товар Г - 29,5 руб.

3. Постійні витрати можна розподілити між окремими товарами і пропорційно змінним витратам, необхідним для їх виробництва та реалізації.

У нашому прикладі співвідношення постійних і змінних витрат фірми становить: 3440 тис. руб.: 4300 тис. руб.=0,8, або 80%.

Для кожного окремого товару середні постійні витрати розраховуються як 80% від середніх змінних витрат. Саме цей спосіб був застосований для визначення середніх постійних витрат, наведених у табл. 13.4.

Можливі також інші способи розподілу постійних витрат. Наприклад, пропорційно прямим змінним витратам або пропорційно якій-небудь одній статті змінних витрат.

У розглянутому прикладі прибуток на одиницю товару Б є негативною величиною. Однак перш ніж приймати рішення про те, зберегти цей товар в асортименті або відмовитися від його виробництва, розрахуємо прибуток від реалізації всіх вироблених фірмою товарів, точку беззбитковості, запас міцності і ефект виробничого важеля.

Загальна виручка від реалізації чотирьох товарів складе:

1200 тис. руб. + 2000 тис. руб. + 2400 тис. руб. + 2450 тис. руб.=8050 тис. руб.

Валові витрати фірми дорівнюють сумі постійних і змінних витрат:

3440 тис. руб. + 4300 тис. руб.=7740 тис. руб.

Прибуток фірми становить:

8050 тис. руб. - 7740 тис. руб.=310 тис. руб.

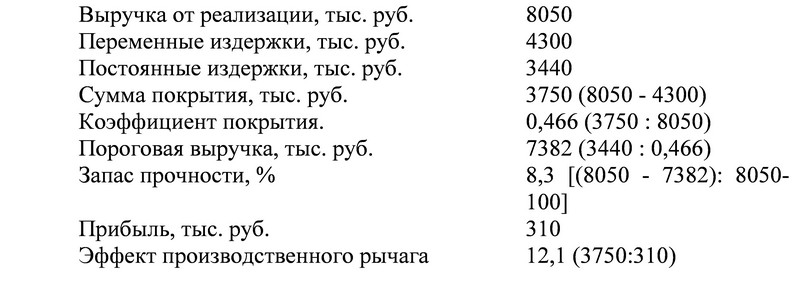

Визначимо виручку фірми, відповідну точці беззбитковості, а також відхилення від неї фактичної виручки:

Оскільки фірма має в асортименті товар Б, збитковий по повній собівартості, подивимося, як зміниться прибуток фірми, якщо відмовитися від виробництва цього товару.

У разі відмови від виробництва товару Б виручка фірми скоротиться на величину виручки від реалізації цього товару:

8050 тис. руб. - 2000 тис. руб.=6050 тис. руб.

При цьому витрати фірми скоротяться на суму змінних витрат, необхідних для виробництва і реалізації товару Б, або на 1160 тис. руб. Оскільки постійні витрати не залежать від обсягу випуску, відмова від виробництва товару Б не вплине на їх величину.

Витрати фірми без виробництва товару Б складуть:

7740 тис. руб. - 1160 тис. руб.=6580 тис. руб.

Тоді збитки фірми будуть рівні:

6050 тис. руб. - 6580 тис. руб.=-530 Тис. руб.

Втрати фірми досягнутий:

310 тис. руб. + 530 тис. руб.=840 тис. руб.

(Тут 310 тис. руб. - Втрачена прибуток).

Таким чином, маючи інформацію про повних витратах і прибутку на одиницю виробу, можна прийняти неправильне рішення, відмовитися від збиткових товарів і втратити прибуток. Використання методу калькуляції середньої величини покриття дозволить уникнути подібних помилок (табл. 13.5).

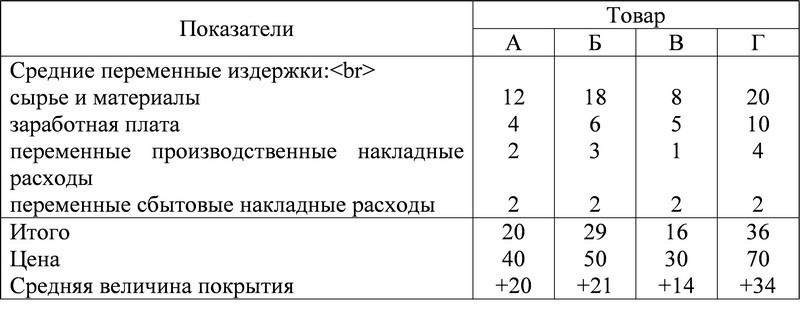

Таблиця 13.5.

Розрахунок середньої величини покриття на одиницю товару, руб.

Як видно, у всіх чотирьох товарів середня величина покриття позитивна. Якщо відмовитися від виробництва однієї штуки товару Б, фірма втрачає 14 руб. з покриття постійних витрат. Відмова від 40 000 шт. товару Б призведе до втрат у розмірі:

21 руб. / шт. - 40 000 шт.=840 тис. руб.

Висновок: товар Б необхідно зберегти в асортименті. Тепер припустимо, що фірма має можливість виробляти і продавати новий товар Д в обсязі 60 000 шт. за ціною 47 руб. / шт. Нижче наведено розрахунок середньої величини покриття на одиницю товару Д руб.:

Сировина і матеріали 16

Заробітна плата 6

Змінні виробничі накладні витрати 2

Змінні збутові накладні витрати ___ 1

Разом середні змінні витрати 25

Ціна 47

Середня величина покриття 22

Випуск і реалізація даного товару вигідні фірмі. Середня величина покриття дорівнює 22 руб. / Шт. Збільшення прибутку фірми від даного товару складе 1320 тис. руб. (22 руб. / Шт. - 60000 шт.).

Однак виробничі потужності фірми придатні для виробництва тільки 185000 шт. товарів. Якщо фірма збирається налагодити виробництво нового товару Д, їй доведеться відмовитися від випуску 60000 шт. інших товарів. Звідси запитання: чи варто вводити в асортимент новий товар і якщо так, то виробництво яких товарів слід скоротити?

Середня величина покриття для одиниці товару Д становить 22 руб. Серед усіх вироблених фірмою товарів найменша середня величина покриття у товару В (14 руб.). Якщо відмовитися від виробництва 60000 шт. товару В, то фірма втратить 840 тис. руб. (14 руб. / Шт. - 60000 шт.), В той час як від випуску товару Д фірма отримає додатково 1320 тис. руб. Виграш фірми від зміни в асортименті складе:

1320 тис. руб. - 840 тис. руб.=480 тис. руб.

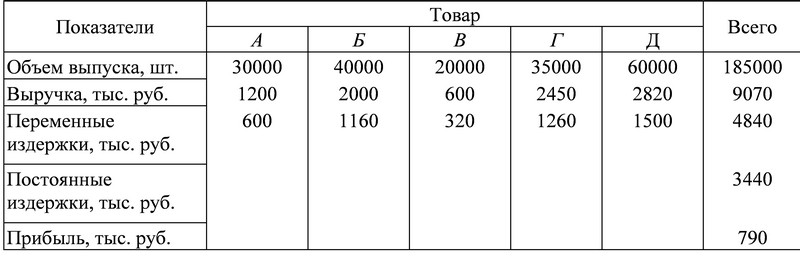

У табл. 13.6 показано, як зміниться прибуток фірми, коли вона почне випускати п'ятого товар, Д.

Таблиця 13.6.

Розрахунок прибутку фірми після зміни в асортименті

Тепер подивимося, як відбилася зміна в асортименті на запасі міцності фірми і ефекті виробничого важеля. Нижче наведено розрахунок точки беззбитковості і запасу міцності для фірми після зміни в асортименті:

Виручка від реалізації, тис. руб. 9070

Змінні витрати, тис. руб. 4840

Постійні витрати, тис. руб. 3440

Сума покриття, тис. руб. 4230 (9070 - 4840)

Коефіцієнт покриття 0,466 (4230: 9070)

Порогова виручка, тис. руб. 7382 (3440: 0,466)

Запас міцності,% 18,6 [(9070 - 7382): 9070 - 100]

Прибуток, тис. руб. 790

Ефект виробничого важеля 5,35 (4230: 790)

Як видно, в результаті оновлення асортименту становище фірми покращився: прибуток виріс з 310 тис. до 790 тис . руб., запас міцності збільшився з 8,3 до 18,6%, ефект виробничого важеля знизився з 12,1 до 5,35.

Інформація, релевантна " Методи калькуляції витрат "

- Висновки

метод калькуляції за величиною покриття. Калькуляція повної собівартості не може служити основою для прийняття рішень, оскільки потрібно обов'язковий розподіл постійних витрат між окремими товарами, а результати такого розподілу багато в чому залежать від обраного принципу. Слід звернути увагу на те, що якби в розглянутому вище прикладі 13.7 постійні витрати були - Глосарій

метод, який передбачає розрахунок всіх витрат (постійних і змінних), пов'язаних з виробництвом і продажем одиниці товару (послуги). Метод калькуляції за величиною покриття передбачає розрахунок тільки змінних витрат, пов'язаних з виробництвом і реалізацією одиниці товару (послуги) Капітал - економічний ресурс, який визначається як сума матеріальних, грошових і інтелектуальних - Технологічна та экономическаяэффективность

методи виробниц-ства, які є ефективними як з техно-логічної, так і з економічної точки зору. Про Спосіб виробництва є технологи-чесання ефективним, якщо не існує ника-кого іншого способу, при якому для вироб-ництва заданого обсягу продукції витрачено-ється менша кількість по крайней мереодного виду ресурсів, при тому що ресурсовлюбого іншого виду - 2. Передумови людської дії

методами інстинкт-соціології. Ця школа класифікує різноманітні цілі людської діяльності і в якості мотиву присвоює кожному класу особливий інстинкт. Людина представляється як істота, кероване вродженими інстинктами і схильностями. Передбачається, що таке пояснення раз і назавжди руйнує всі ненависні вчення економічної науки і утилітарною етики. Однак Фейєрбах - 3. Апріорі і реальність

методи природних наук не відповідають праксиологической, економічним і історичним дослідженням. Стверджуючи апріорний характер праксиологии, ми не намічаємо план майбутньої нової науки, відмінній від традиційних наук про людську діяльність. Ми доводимо не те, що теоретичні науки про людську діяльність повинні бути апріорними, а те, що вони завжди були такими. Будь-яка спроба - 10. Метод економічної науки

методу логіки і математики. Вона не являє собою закінчену систему чисто апріорних логічних силогізмів, вільних від будь-якого посилання на реальну дійсність. Формулюючи припущення в ході своїх міркувань, вона переконується, що дослідження даного допущення може сприяти розумінню реальної дійсності. У своїх трактатах і монографіях економічна наука не проводить - 3. Людська праця як засіб

методів виробництва. Заміна менш ефективних методів виробництва більш ефективними зробить працю надлишковим, якщо існують матеріальні фактори, використання яких здатне підвищити добробут людини. Навпаки, вона збільшить випуск і у зв'язку з цим кількість споживчих благ. Трудосберегающие механізми збільшують обсяг пропозиції. Вони не є причиною технологічної - 6. Рікардіанський закон утворення зв'язків

методами дослідження корисності, які вважають можливим способом розрахунок цінності в термінах корисності. У ході нашого дослідження буде показано, що спроби виключити грошові терміни з економічних розрахунків вводять в оману. Їх основні передумови неспроможні і суперечливі, а всі виведені на їх основі формули помилкові. Для економічних розрахунків не підходить жоден інший - 3. Проблема економічного розрахунку

методи рахунку і вимірювання не годяться. Технологія говорить, як дана мета може бути досягнута шляхом застосування різних засобів, що використовуються разом в різних комбінаціях, або як різні доступні засоби можуть бути використані для певних цілей. Але вона не може підказати людині процедуру вибору з нескінченного розмаїття уявних і можливих способів виробництва. - 4. Економічний розрахунок і ринок

методами, застосовуваними при обговоренні проблем зовнішнього світу фізичних і хімічних подій. Відмінна риса економічного розрахунку полягає в тому, що він не пов'язаний з чим-небудь, що можна охарактеризувати як вимір. Процес вимірювання полягає у встановленні чисельної залежності об'єкта відносно іншого об'єкта, а саме одиниці виміру. Кінцевим джерелом виміру є