2.5. Методичне забезпечення фінансового аналізу

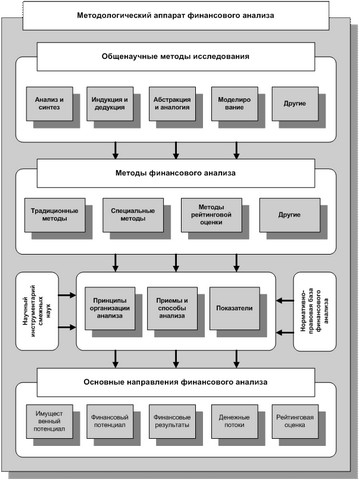

Методологічний апарат фінансового аналізу

Наведемо одну з класифікацій методів фінансового аналізу. 1.Классіческіе методи математичного аналізу: - методи елементарної математики; - диференціальне та інтегральне числення; - варіаційне числення. 2.Традіціонние методи аналізу: - метод порівняння; - горизонтальний аналіз; - вертикальний аналіз; - коефіцієнтний аналіз; - трендовий аналіз. 3.Спеціальние методи аналізу: - операційний (маржинальний) аналіз; - АВС - аналіз. 4.Методи економічної статистики: - метод середніх величин; - метод угруповання; - метод обробки рядів динаміки; - індексний метод; - графічний метод. 5.Методи детермінованого факторного аналізу: - метод ланцюгової підстановки; - метод абсолютних різниць; - метод відносних різниць; - метод пропорційного розподілу; - метод пайової участі; - метод логарифмування; - індексний метод; - інтегральний метод. 6.Методи математичної статистики та економетрики (стохастичного факторного аналізу): - кореляційний аналіз; - регресійний аналіз; - дисперсійний аналіз; - багатовимірний факторний аналіз; - кластерний аналіз; - компонентний аналіз; - спектральний аналіз; - методи обробки просторово-часових сукупностей.

Інформація, релевантна " 2.5. Методичне забезпечення фінансового аналізу "

- Література

фінансового становища підприємства. Мн., 1995. 6. Русак Н.А., Русак В.А. Фінансовий аналіз суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / Бухгалтерський - C. Н. Кузнецова. Історія економікі.Практікум, 2011

методичний посібник включені методичні засоби, що забезпечують організацію навчального процесу на основі системно-діяльного підходу. Комплект методичного забезпечення з навчальної дисципліни «Історія економіки» містить пояснювальну записку-обгрунтування до вивчення курсу, програму курсу, плани семінарських занять, навчальні завдання для практичної роботи та перевірки отриманих знань, що - 2.4. Зміст фінансового аналізу

фінансового аналізу: 1. Аналіз майнового потенціалу: - загальна характеристика фінансово-господарської діяльності організації (вертикальний і горизонтальний аналіз балансу, побудова аналітичного балансу); - аналіз структури і динаміки активів; - аналіз структури і динаміки пасивів. 2. Аналіз фінансового потенціалу: - аналіз ліквідності та платоспроможності організації; - аналіз - Література

аналіз. 1998. С. 36-41. 11. Кожарский В.В. Методологічний апарат економічного аналізу використання основних засобів / / Фінанси, облік, аудит. 1994. № 6. С. 83-86. 12. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. С.78-83. 13. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних - Література

методичний посібник. М., 1997. 14. Економіка, організація і планування невиробничої сфери: Навчальний посібник / За ред. Є.І. Жильцова. М., 1987. 15. Якупенко К.К. Ревізія бюджетних установ. М., 1972. 16. Інструкція з бухгалтерського обліку в установах і організаціях, що перебувають на Державному бюджеті СРСР. М., 1987. 17. Інструкція з організації лікувального харчування в - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 2.1. Мета і завдання фінансового аналізу

фінансової діяльності господарюючого суб'єкта (організації). Мета фінансового аналізу - оцінка фінансових параметрів діяльності організації. Результати фінансового аналізу дають необхідну інформацію про стан об'єкта аналізу і служать основою для прийняття відповідних управлінських рішень. Завданнями фінансового аналізу є: - визначення поточного фінансового стану організації; - І.А. Марчева. Страхування, 2012

- 1.Пояснітельная записка-обгрунтування до вивчення курсу "Історія економіки"

методичні вказівки є додатковим матеріалом до навчального посібника "Історія економіки". Його використання дозволить закріпити отримані знання з даної дисципліни, розширити інформаційну базу вивчення, навчитися застосовувати теоретичні знання в практичних цілях. Методичні вказівки з курсу "Історія економіки", мають структуру, яка відповідає навчального посібника з дисципліни - Література

методичний посібник. Мн., 1995. 4. Методика економічного аналізу діяльності НДІ і КБ / ЦНДІ «РУМБ», 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Скрипченко Д.Г. Оплата праці та шляхи її реформування. Мн., 1997. 7. Довідковий посібник з аналізу діяльності наукових організацій / А.К. Казанцев, Б.І. - Студент повинен вміти

методичних вказівках представлені: пояснювальна записка, плани семінарських занять, методичні вказівки, навчальні завдання для практичної роботи та перевірки отриманих знань з основних тем курсу, список основної літератури. Навчальні завдання зібрані з основних тем курсу, відповідно до робочої програми та планами семінарських занять. Кожне завдання включає: основні терміни та - 11.5. Підготовка та аналітична обробка вихідних даних в аналізі господарської діяльності

методичного забезпечення, певного рівня підготовки осіб, які займаються аналізом, їх забезпеченості технічними засобами проведення АХД. Відповідальність за все це найчастіше покладається на спеціаліста, який здійснює керівництво аналітичною роботою на підприємстві. Він зобов'язаний постійно удосконалювати методику АХД на основі вивчення досягнень науки і передового досвіду в - Введення

методичний посібник складено відповідно до вимог стандарту до навчально-методичних видань. У ньому зібрані федеральні закони, що зачіпають оподаткування та податковий контроль, станом на 1 жовтня 2007 року. Робота містить інформацію про федеральних податки Росії, про зміни в Податковому Кодексі РФ, а також про регіональні, місцеві податки і податки спеціальних режимів. - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

забезпеченості підприємства власними оборотними засобами та оцінка впливу факторів на величину їх зміни; аналіз ефективності використання оборотних коштів; аналіз показників фінансової стійкості підприємства; оцінка платоспроможності та ліквідності підприємства. Основними джерелами інформації для аналізу фінансового стану підприємства є ф. № 1 «Бухгалтерський баланс», ф. - 11.1. Основні правила організації аналізу

методичне забезпечення як основні принципи організації аналізу. Організаційні етапи аналітичного дослідження. Підвищення ефективності господарювання багато в чому залежить від обгрунтованості, своєчасності та доцільності прийнятих управлінських рішень. Все це може бути досягнуто в процесі аналізу. Однак тільки правильно організована робота по аналітичному дослідженню - 3.3.6. Економічний і фінансовий аналіз

фінансових аспектів майбутньої діяльності підприємств є центральною частиною всіх процедур, пов'язаних з плануванням. У рамках економічного аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивної - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

забезпеченість підприємства фінансовими ресурсами, необхідними для нормальної роботи, доцільність їх розміщення та ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансову стійкість. Фінансовий стан підприємства може бути стійким, нестійким і кризовим і повністю залежить від результатів його