§ 5. Форми господарської діяльності

Економічна теорія стає ближче до практичної економіці, коли усвідомлює, в яких конкретних формах люди беруть участь у господарській діяльності.

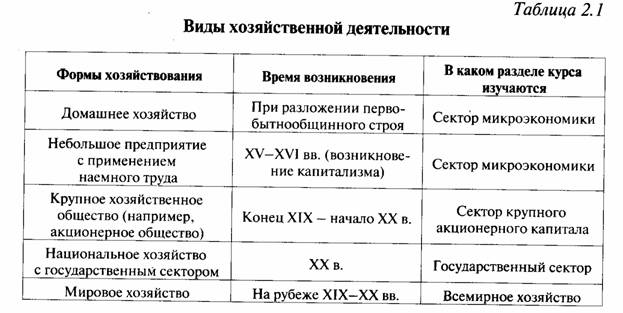

Починаючи з цього пункту ми протягом всього підручника будемо вивчати основні форми господарювання. Ці форми виникали в різний час і в ході історичного розвитку економіки наповнювалися різним змістом. Вони різняться насамперед за своїми розмірами і характером творчої діяльності. На рубежі XX-XXI ст. люди застосовують такі основні види господарювання (табл. 2.1).

Види господарської діяльності

1. Домашнє господарство являє собою спільне господарство, яке веде фупп спільно проживаючих людей. Як правило, сюди входить сім'я - мала група, яка заснована на шлюбному союзі чоловіка та жінки або кровній спорідненості.2. Невелике підприємство - відносно відособлена господарська одиниця, яка зайнята виготовленням порівняно малої кількості корисних речей. Таке підприємство належить одному або декільком особам. На ньому застосовується власну працю господаря або робота порівняно обмеженого числа найнятих з боку працівників. У розділі II «Сектор мікроекономіки в національному господарстві» дається розгорнутий опис діяльності малого бізнесу (капіталістичних підприємств, де використовується власність їх власників).

3. Великі господарські товариства - підприємства, що виробляють продукти в масовій кількості. Вони утворюються, як правило, за допомогою об'єднання майна (переважно грошей) різних власників. Типовим прикладом служить акціонерне товариство. Діяльність таких товариств розглядається в розділі III «Сектор великого акціонерного капіталу».

4. Національне господарство - об'єднана економічна діяльність в масштабі всієї країни, яка в певній мірі направляється державою. Останнє прагне забезпечити стійке зростання національної економіки і тим самим підвищити добробут населення. Про це докладно йдеться в розділі IV «Державний сектор макроекономіки».

5. Світове господарство - економічний організм, в якому склалися господарські взаємозв'язку різних країн і народів планети. Такий організм розглядається в заключному розділі V «Всесвітня економіка».

Цілком очевидно, що між зазначеними формами господарської діяльності є великі кількісні і якісні відмінності, які будуть з'ясовані у відповідних розділах підручника.

Вивчення форм господарства почнеться, природно, з сектора мікроекономіки в національному господарстві.

Інформація, релевантна " § 5. Форми господарської діяльності "

- Елементи економічної системи

У будь-якій економічній системі первинну роль відіграє виробництво укупі з розподілом, обміном, споживанням. У всіх економічних системах для виробництва потрібні економічні ресурси, а результати господарської діяльності розподіляються, обмінюються і споживаються. У той же час в економічних системах є також елементи, які відрізняють їх один від одного; ними є - § 3. АКЦІОНЕРНЕ ТОВАРИСТВО І РИНОК ЦІННИХ ПАПЕРІВ

Акціонерне товариство. Ми вже знаємо, що акціонерне суспільство - це суспільство господарське об'єднання, грошові кошти якого утворюються шляхом продажу акцій. Створенням акціонерних товариств займаються великі підприємці-засновники за активної участі банку. Вони вкладають у підприємство власний капітал, а для залучення додаткових коштів випускають акції, які продаються всім - Коментарі

[1] хитрість природи Мізес має на увазі І. Канта [ см. Кант І. Ідея загальної історії у всесвітньо-цивільному плані / / Соч. Т. 6. С. 523] і Г. Гегеля, якому належить вираз хитрість розуму (List der Vernft) [Гегель Г. Філософія історії / / Соч. Т. VII. М., 1935. С. 32.]. [2] праксиология Supplement to Oxford English Dictionary (1982) повідомляє, що англійське слово praxeology (вар. praxiology, - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

Одна з найважливіших статей видатків бюджету - видатки на діяльність фінансових і податкових органів, що входять до витрат на державне управління та муніципальне самоврядування. Державна податкова служба відповідає за практичну реалізацію прийнятих в державі законів з податків і зборів. Тому ці витрати мають першорядне значення у формуванні дохідної частини бюджету країни в - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

Виконання кошторису витрат здійснюється на основі бюджетного фінансування. Розмір бюджетних асигнувань визначається щороку в розрізі підрозділів бюджетної класифікації . Правильне обчислення окремих видів витрат обумовлює бюджетне нормування. Бюджетне нормування полягає у встановленні єдиних вимірників поточних витрат за однорідними, переважно масовим - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

При аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.3. Аналіз дотримання кошторисних призначень

Аналіз дотримання кошторису витрат здійснюється шляхом зіставлення касових і фактичних витрат з витратами як в цілому по кошторису, так і по кожній статті окремо. Це дозволяє встановлювати недорасхода кошторисних призначень або надкошторисних витрати і таким чином давати характеристику діяльності установи з виконання кошторису витрат. Недовикористання бюджетних коштів небажано, - 5.4. Аналіз витрат за статтями кошторису

З метою створення нормальних умов діяльності бюджетних установ в їх кошторисах передбачаються господарські витрати, за рахунок яких здійснюється фінансування заходів з підтримки в належному стані будівель і займаних площ , обладнання та інвентарю, а також щодо створення необхідних побутових умов для трудового колективу установи та обслуговується їм контингенту. - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

Основні кошти є одним з найважливіших чинників будь-якого виробництва. Якщо основою функціонування сфери матеріального виробництва виступають основні виробничі фонди, то матеріально-технічною базою бюджетних та наукових установ є основні невиробничі фонди. Спільними рисами основних виробничих і невиробничих фондів є те, що і ті й інші - 6.2. Аналіз складу, структури і стану основних засобів

При аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних