23.5. Прогнозування ефективності інвестиційних проектів

При прийнятті рішень у бізнесі про довгострокові інвестиції виникає потреба в прогнозуванні ефективності капітальних вкладень. Для цього потрібен довгостроковий аналіз доходів і витрат.

Основними методами оцінки програми інвестиційної діяльності є:

а) розрахунок терміну окупності інвестицій;

б) розрахунок віддачі на вкладений капітал;

в) визначення чистого приведеного ефекту (чистої поточної вартості (ЧТС)).

Г) розрахунок рівня рентабельності інвестицій (RJ).

В основу цих методів покладено порівняння обсягу передбачуваних інвестицій і майбутніх грошових надходжень. Методи можуть базуватися як на обліковій величині грошових надходжень, так і на дисконтованих доходах з урахуванням часової компоненти грошових потоків.

Перший метод оцінки ефективності інвестиційних проектів полягає у визначенні терміну, необхідного для того, щоб інвестиції окупили себе.

Розглянемо наступній приклад.

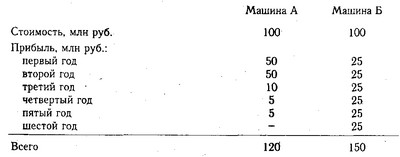

Машини А і Б коштують по 100 млн руб. кожна. Машина А забезпечує прибуток 50 млн руб. на рік, а машина Б - 25 млн руб. З цього випливає, що машина А окупиться за два роки, а машина Б - за чотири роки. Виходячи з окупності, машина А більш вигідна, ніж машина Б.

Метод окупності не враховує терміни служби машин і віддачу по роках. Якщо виходити тільки з терміну окупності інвестицій, то потрібно купувати машину А. Однак тут не враховується те, що машина Б забезпечує значно більшу суму прибутку. Отже, оцінюючи ефективність інвестиційних проектів, треба брати до уваги не лише строки окупності інвестицій, а й дохід на вкладений капітал (ДВК) або прибутковість (рентабельність) проекту:

дохід на вкладений капітал

З нашого прикладу видно, що необхідно придбати машину Б, так як для машини А ДВК=120/100 х 100%=120%, а для машини Б ДВК=150/100 х 100%=150%.

Однак і цей метод має свої недоліки: він не враховує розподілу припливу і відтоку грошових коштів по роках. У розглянутому прикладі грошові надходження на четвертому році мають таку ж вагу, як і на першому. Зазвичай ж керівництво підприємства віддає перевагу більш високим грошовим доходам у перші роки. Тому воно може вибрати машину А, незважаючи на її низьку норму прибутку.

Більш науково обгрунтованою є оцінка ефективності інвестицій, заснована на методах нарощення або дисконтування грошових надходжень, що враховують зміну вартості грошей у часі.

Суть методу нарощення (компаундування) полягає у визначенні суми грошей, яку матиме інвестор в кінці операції. Заданими величинами тут є вихідна сума інвестицій, строк і процентна ставка прибутковості, а шуканою величиною - сума коштів, яка буде отримана після завершення операції. При використанні цього методу дослідження грошового потоку ведеться від сьогодення до майбутнього.

Наприклад, якби нам потрібно було вкласти в банк 1000 тис. руб., Який виплачує 20% річних, то ми розрахували б наступні показники прибутковості:

за перший рік 1000 (1 + 20%)=1000 х 1,2=1200 тис. руб.;

за другий рік 1200 (1 +20%)=1200х1, 2=1440 тис. руб. ;

за третій рік 1440 (1 + 20%)=1440 х 1,2=1728 тис. руб.

Це можна записати і таким чином:

1000 х 1,2 х 1,2 х 1,2=1000 х 1,23=1728 тис. руб.

Даний приклад показує методику визначення вартості інвестицій при використанні складних відсотків. Сума річних відсотків щороку зростає, тому маємо дохід як з первинного капіталу, так і з відсотків, отриманих за попередні роки.

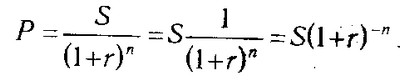

Для визначення вартості, яку матимуть інвестиції через кілька років, при використанні складних відсотків застосовують наступну формулу:

S=Р (1 + r) п,

де S - майбутня вартість інвестицій через п років; Р - початкова сума інвестицій; r - ставка відсотків у вигляді десяткового дробу; п - число років у розрахунковому періоді.

Метод дисконтування грошових надходжень (ДДП) - дослідження грошового потоку навпаки - від майбутнього до поточного моменту часу. Він дозволяє визначити, скільки грошей потрібно вкласти сьогодні, щоб отримати певну суму в кінці заданого періоду. Для цього використовується наступна формула:

Інакше кажучи, ДДП використовується для визначення суми інвестицій, які необхідно вкласти зараз, щоб довести їх вартість до необхідної величини при заданій ставці відсотка.

Для того щоб через три роки вартість інвестицій склала 1728 тис. руб. при ставці 20%, необхідно вкласти таку суму:

Наприклад, компанія розглядає питання про те, чи варто вкладати 150 млн руб. в проект, який через два роки принесе дохід у 200 млн руб. Прийнято рішення вкласти гроші тільки за умови, що річний дохід від цієї інвестиції становитиме не менше 10%, який можна отримати, якщо покласти гроші в банк. Для того щоб через два роки отримати 200 млн руб., Компанія зараз повинна вкласти під 10% річних 165 млн руб.

ДДП покладено в основу методів визначення чистої (приведеної) поточної вартості проектів і рівня їх рентабельності.

Метод чистої поточної вартості (ЧТС) полягає в наступному.

1.Определяется поточна вартість витрат (С), тобто вирішується питання, скільки інвестицій потрібно зарезервувати для проекту.

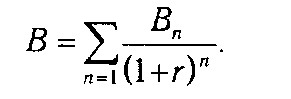

2. Розраховується поточна вартість майбутніх грошових надходжень від проекту, для чого доходи за кожний рік приводяться до поточної дати. Результати розрахунків показують, скільки коштів потрібно було б вкласти зараз для отримання запланованих доходів, якби ставка доходів була дорівнює ставці відсотка в банку або дивідендної віддачі капіталу. Підсумувавши поточну вартість доходів за всі роки, отримаємо загальну поточну вартість доходів від проекту (В):

3. Поточна вартість витрат (С) порівнюється з поточною вартістю доходів (В). Різниця між ними становить чисту поточну вартість доходів (ЧТС):

ЧТС показує чисті доходи або чисті збитки інвестора в результаті приміщення грошей в проект порівняно зі зберіганням грошей у банку. Якщо ЧТС> 0, значить, проект принесе більший дохід, ніж вартість капіталу. Якщо ж ЧТС <0, то проект має дохідність нижчу, ніж вартість капіталу, і тому гроші вигідніше залишити в банку. Проект ні прибутковий, ні збитковий, якщо ЧTC=0.

Якщо гроші в проект інвестуються не разові, а частинами протягом кількох років, то для розрахунку ЧТС застосовується наступна формула:

де п - число періодів отримання доходів; j - число періодів інвестування коштів.

Припустимо, що фірма розглядає питання про те, чи варто їй вкладати 360 млн руб. в проект, який може дати прибуток у перший рік 200 млн руб., у другий рік - 160 і в третій - 120 млн руб. Відсотки на капітал складають 10%. Інакше кажучи, фірмі необхідна прибутковість інвестицій мінімум 10%. Чи варто вкладати кошти в цей проект? Щоб відповісти на поставлене питання, розрахуємо ЧТС за допомогою дисконтування грошових надходжень.

Потім розрахуємо поточну вартість доходів.

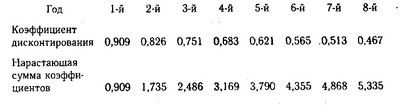

Рік Грошові надходження Коефіцієнт Поточна вартість

млн руб. дисконтування млн руб.

0 (360) 1,0 (360)

1200 0,909 181,2 160 0,826 132,3 120 0,751 __ 90,12 ___

404, Чиста поточна вартість грошових надходжень становить: 404,08 - 360=44080000 руб.

У нашому прикладі вона більше нуля. Отже, прибутковість проекту вище 10%. Для отримання запланованого прибутку потрібно було б вкласти в банк 404 млн руб. Оскільки проект забезпечує таку прибутковість при витратах 360 млн руб., То він вигідний, оскільки дозволяє одержати прибутковість більшу, ніж 10%.

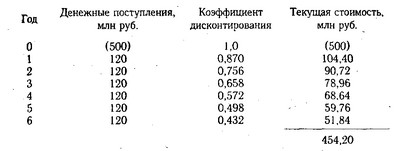

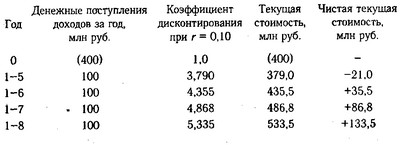

Другий проект передбачає капітальні вкладення в сумі 500 млн руб. Очікувана річна прибуток - 120 млн руб. протягом шести років. Вартість капіталу дорівнює 15%. Чи вигідний цей проект? Чи забезпечить він необхідну віддачу капіталу?

Поточна вартість 1 руб. при r=0,15.

Розрахуємо поточну вартість всього проекту.

Чиста поточна вартість грошових надходжень становить: 454,2 - 500=-45800000 руб. Вона менше нуля, тому проект невигідний.

Якщо доходи від інвестицій надходять рівномірно протягом усіх років, можна використовувати скорочену методику розрахунку. Замість того щоб множити грошові надходження за кожен рік на відповідний йому коефіцієнт дисконтування, можна помножити річний дохід на суму цих коефіцієнтів. У розглянутому прикладі ми могли помножити 120 млн руб. на суму коефіцієнтів (0,870 + 0,658 + 0,572 + + 0,498 + 0,432=3,785) і отримати той же результат - 454200000 руб.

Третій проект передбачає інвестиції в сумі 400 млн руб. Річний прибуток очікується 100 млн руб. Відсоток на капітал у банку дорівнює 10%. Чи вигідний цей проект, якщо його тривалість: перший варіант - 5 років; другий варіант - 8 років.

Поточна вартість 1 руб. при r=0,10.

Визначимо чисту поточну вартість доходів при різній тривалості проекту.

Результати розрахунків показують, що проект невигідний при тривалості в п'ять років. Починаючи з шостого року він забезпечує більш високий дохід, ніж капітал, який поміщений в банку.

Важливою проблемою при прогнозуванні ефективності інвестиційних проектів є зростання цін у зв'язку з інфляцією. Для того щоб зрозуміти методику обліку інфляції, необхідно з'ясувати різницю між реальною та грошовою ставкою доходу.

Припустимо, інвестор має 1 млн руб., Який він бажає вкласти так, щоб щорічно його стан збільшувалася на 20%. Інакше кажучи, вкладаючи 1 млн руб., Він сподівається через рік отримати 1,2 млн руб., Тоді купівельна спроможність його грошей буде на 20% вище, ніж зараз, бо через рік він зможе купити на свої гроші на 20% товару більше, ніж у даний момент.

Таким чином, грошова ставка доходу, яка потрібна інвестору для отримання реального доходу в 20% і захисту від інфляції в 50%, складе 800 тис. руб. на 1 млн руб. інвестицій, тобто 80%.

Залежність між реальною і грошовою ставкою доходу можна виразити таким чином:

(1 + г) (1 + т)=1 + rт, rт=(1 + r) (1 + т) - 1,

де r - необхідна реальна ставка доходу (до поправки на інфляцію); т - темп інфляції, який зазвичай вимірюється індексом роздрібних цін; rт - необхідна грошова ставка доходу.

У нашому прикладі грошова ставка доходу визначається так:

1 + rт=1,2 х 1,5=1,8, rт=1,8 - 1=0,8, або 80%.

Якщо витрати і ціни зростають однаковими темпами відповідно до індексу інфляції, то в методах ДДП можна не враховувати інфляцію. Ситуація змінюється, якщо витрати і ціни ростуть різними темпами. Тут не можна виробляти дисконтування грошових надходжень, виражених у постійних цінах за реальною ставкою доходу. Правильний метод - розрахунок фактичних грошових надходжень з урахуванням зростання цін і дисконтування їх з грошової ставкою доходу.

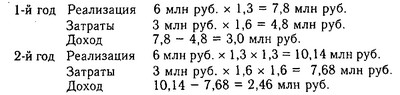

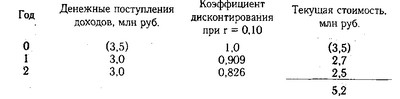

Наприклад, компанія вирішує, чи слід їй вкладати кошти у верстат, вартість якого 3,5 млн руб. Він дозволяє збільшити обсяг продажів на 6 млн руб. (У постійних цінах) протягом двох років. Витрати складуть 3 млн руб. Реальна ставка доходу - 10%, індекс інфляції - 50% на рік. У разі реалізації проекту ціни на продукцію будуть рости всього на 30%, а витрати - на 60% на рік.

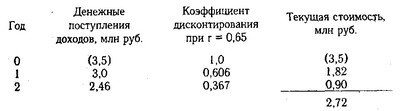

Визначимо спочатку грошову ставку доходу: (1,10 х 1,5) - 1=0,65, або 65%, а також виручку, витрати і дохід.

Розрахуємо поточну вартість доходів.

Чиста поточна вартість складає: 2,72 - 3,5=-0780000 руб. Результат негативний, отже, проект невигідний для компанії.

Якби ми в цьому випадку застосували реальну ставку доходу 10% до грошових надходжень у поточних цінах, то допустили б помилку.

Чиста поточна вартість доходів у цьому випадку буде більше нуля і складе: 5,2 - 3,5=1700000 руб. Це неправильний результат.

Таким чином, за допомогою методу чистої поточної вартості (чистого наведеного ефекту) можна досить реально оцінити прибутковість проектів. Цей метод використовується в якості основного при аналізі ефективності інвестиційної діяльності. Хоча це не виключає можливості застосування і інших методів. Зокрема, якщо інвестиції сполучені з високим ступенем ризику, інвестори зацікавлені не стільки в прибутковості проекту, скільки в тому, щоб інвестиції якомога швидше окупили себе. Чим коротше термін окупності, тим менше ступінь ризику інвестування. У такому випадку доцільно застосування методу, заснованого на розрахунку строку окупності інвестиційних проектів з урахуванням ДДП.

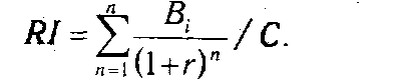

Індекс рентабельності - це дисконтована вартість грошових надходжень від проекту в розрахунку на рубль інвестицій у даний проект.

Розрахунок індексу рентабельності інвестицій здійснюється за формулою:

Індекс рентабельності

На відміну від чистої поточної вартості даний показник є відносним, тому його зручно використовувати при виборі варіанту проекту інвестування з ряду альтернативних.

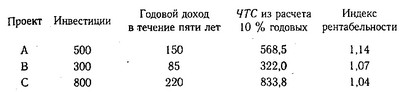

За величиною ЧТС найбільш вигідний проект С, а за рівнем індексу рентабельності - проект А.

Оцінка ймовірності того чи іншого результату інвестиційного проекту вимагає, щоб людина, що приймає рішення, міг передбачити безліч можливих варіантів і був в змозі оцінити ймовірність настання кожного з них. Остаточне інвестиційне рішення може прийматися на різних ієрархічних рівнях організації. Це залежить від обсягу, типу та ризикованості капіталовкладень.

Після прийняття інвестиційного рішення необхідно спланувати його здійснення і розробити систему післяінвестиційного контролю (моніторингу). Успіх проекту бажано оцінювати за тими ж критеріями, що використовувалися при його обгрунтуванні.

Післяінвестиційного контроль дозволяє:

а) переконатися, що витрати і технічна характеристика проекту відповідають первинним планом;

б) підвищити впевненість в тому, що інвестиційне рішення було ретельно продумано і обгрунтовано;

в) поліпшити оцінку подальших інвестиційних проектів.

Інформація, релевантна "23.5. Прогнозування ефективності інвестиційних проектів"

- Терміни і поняття

інвестиційних процесів q-теорія інвестицій Капітальний (інвестиційний) проект Проектний аналіз Стадії життєвого циклу проекту розрахункові (тіньові) ціни «З проектом - без проекту» Найменші витрати Вартість грошей у часі Майбутня вартість Поточна вартість Складний відсоток Дисконтування Ставка дисконту фактор складного відсотка Фактор дисконтування - 107. Проектне фінансування

ефективності інвестиційного проекту, визначення джерел фінансування, оцінка ризиків і т. - «З проектом - без проекту»

інвестиційного проекту, доцільно порівнювати дві майбутні альтернативні ситуації: а) фірма здійснила свій проект, б) фірма не здійснювала цей проект. Подібний прийом, часто називають «з проектом - без проекту». У модифікованому вигляді цей прийом можна представити у вигляді формули: {foto96}, (18.4) де Вінвей - вигода (дохід) від інвестиційного проекту;? Впр - зміни в - 3.2.2. Прогнозування грошових потоків від реверсії

прогнозування грошового потоку від реверсії: - призначення майбутньої ціни продажу на основі припущень про зміну вартості об'єкта за період володіння, зміна за цей період стану ринку нерухомості взагалі і ринку подібних об'єктів зокрема, перепродаж - капіталізація доходу за рік, наступний за роком закінчення інвестиційного проекту : де Vn - надходження від перепродажу - 4.1. Критерії ефективності інвестиційних проектів

прогнозування зміни цін на складові доходу і витрат; - розрахунки з виявлення резервів підвищення економічної ефективності та надійності інвестиційного проекту. Тривалість прогнозного періоду, в межах якого здійснюються розрахунки з визначення ефективності інвестиційного проекту, визначається з урахуванням тривалості створення, експлуатації і, якщо необхідно, - Скорботні ВЕК РОЗВАГ

прогнозування від ворожіння на кавовій гущі полягає в тому, що другий іноді збувається »[1]. (Академік І.Анчішкін, основоположник економічного прогнозування в - Сутність проектного аналізу. Проектний цикл

ефективність, і перш за все на основі зіставлення витрат на проект і результатів його реалізації. Для цього й існує проектний аналіз (аналіз інвестиційних проектів). Проектний аналіз - це аналіз прибутковості капітального проекту. Іншими словами, це зіставлення витрат на капітальний проект і вигод, які будуть отримані від реалізації цього проекту. А так як вигоди від будь-якого - Напрями проектного аналізу

інвестиційного проекту техніки і технології. 2. Комерційний аналіз (маркетинговий), в ході якого аналізується ринок збуту тієї продукції, яка буде проводитися після реалізації інвестиційного проекту, тобто скільки потрібно виробляти цієї продукції, і ринок закуповуваної для проекту продукції (насамперед ціна на неї). 3. Інституційний аналіз, завдання якого полягає в оцінці - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т. д. Вони більш повно, ніж прибуток, характеризують остаточні результати господарювання, тому що показують співвідношення ефекту з наявними або використаними ресурсами. Дані показники застосовують для оцінки діяльності - 2. Система прогнозування

прогнозування соціально-економічного розвитку. 2. Основні напрямки здійснення прогнозування, показники регіональних прогнозів соціально-економічного розвитку загалом і в цілому, а також по окремих напрямках, товарам і - Інші показники ефективності

ефективності (прибутковості) відносяться найменші витрати, рентабельність, термін окупності. Суть прийому «найменші витрати» була описана вище, показник найменших витрат - це величина витрат на проект по найменш дорогому варіанту. Рентабельність проекту визначається як співвідношення між усіма дисконтованими доходами від проекту і всіма дисконтованими витратами на нього. Якщо - 3.3. Іпотечне-інвестиційний аналіз

прогнозування грошових потоків від проекту протягом всього очікуваного терміну володіння, включаючи дохід від перепродажу в кінці цього терміну; - визначення альтернативної вартості капіталу на фінансовому ринку, - визначення поточної вартості грошових потоків від проекту шляхом дисконтування за нормою, відповідної альтернативної вартості капіталу, і віднімання суми початкових інвестицій; - Чиста приведена вартість

інвестиційного проекту. Її визначають як різницю між поточною приведеною вартістю потоку майбутніх доходів (вигод) і поточної теперішньою вартістю потоку майбутніх витрат на реалізацію і функціонування проекту впродовж усього циклу його життя: {foto101}, (18.7) де NPV-чиста приведена вартість (англ. net present value); В, - вигода (дохід) від проекту в році t; С, - витрати на - Який показник ефективності краще?

проекту зазвичай і максимальна позитивна NPV, і одночасно IRR вище, ніж у альтернативних проектів. Але нерідкі і протилежні ситуації. У цьому випадку рекомендується орієнтуватися насамперед на NPV як показник, що дає можливість найбільш об'єктивно підійти до вибору проекту з точки зору максимізації вигод (доходів). Проте можливі винятки. Якщо у фірми обмежений власний - 11.3.3. Зниження ризиків

інвестиційного проекту, при відкритті фірми за кордоном, а також при вже функціонуючої, коли потрібно рішення про розширення її діяльності на національному ринку, і т.п. Можливі різні методи зниження ризиків: 1) додавання до вартості проекту «премії за ризик» шляхом встановлення певної ставки до вартості авансируемого на проект початкового капіталу; 2) створення (розширення) - 12. 4 Прогнозування регіонального розвитку

прогнозування в певний момент майбутнього, заснована або на аналізі тенденцій соціально-економічного розвитку об'єкта за відповідний період, або на використанні нормативних розрахунків. В основі методології регіонального прогнозування лежить пізнання і використання тих законів, які діють не тільки на рівні всієї державної соціально-економічної системи, а й на