23.4. Аналіз ефективності довгострокових фінансових вкладень

Оцінка ефективності довгострокових фінансових вкладень проводиться зіставленням суми отриманого доходу від даного виду інвестицій із середньорічною сумою даного виду активів. Середній рівень дохідності (ДВК) може змінитися за рахунок:

структури цінних паперів, що мають різний рівень дохідності (УДi);

рівня прибутковості кожного виду цінних паперів, придбаних підприємством (ДВКi):

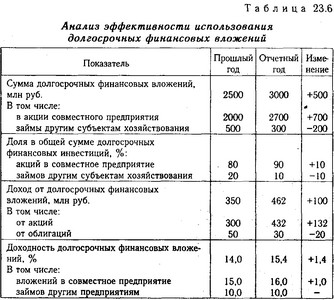

Дані табл. 23.6 показують, що прибутковість довгострокових фінансових вкладень за звітний рік підвищилася на 1,4%, у тому числі за рахунок зміни:

структури довгострокових фінансових вкладень

рівня прибутковості окремих видів інвестицій

Аналіз ефективності використання долгосрочнх фінансових вкладень

Більш прибутковий вид інвестицій - вкладення коштів в акції спільного підприємства з виробництва сільськогосподарської продукції.

Порівнюючи фінансову ефективність довгострокових інвестицій з віддачею капіталу на аналізованому підприємстві, неважко помітити, що вона значно нижче. Однак треба враховувати, що спільне підприємство є основним постачальником сировини для аналізованого підприємства, причому на більш вигідних умовах. Тому вкладення коштів у даний проект вигідно для підприємства. На перший план тут висуваються не дивіденди, а участь в управлінні справами в інтересах інвестора.

Прибутковість цінних паперів необхідно порівнювати також з так званим альтернативним (гарантованим) доходом, в якості якого приймається ставка рефінансування або відсоток, одержуваний за державними облігаціями або казначейськими зобов'язаннями.

Наприклад, підприємство має 20 млн руб. для вкладення в цінні папери.

Дохід при вкладенні 20 млн руб. в акції принесе річний дохід підприємству в сумі 5 млн руб. (20х25% / 100), при приміщенні грошей в банк - 4 млн руб. (20х20% / 100), при покупці облігацій - 6 млн руб. (20х13 000/10 000-20). Отже, найбільш вигідний і найменш ризикований варіант інвестування в даному прикладі - вкладення грошей в облігації.

Інформація, релевантна " 23.4. Аналіз ефективності довгострокових фінансових вкладень "

- 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 51. АКТИВИ БАЛАНСУ ПІДПРИЄМСТВА

аналізу необхідно поглибити вивчення зміни в довгострокових активах. Довгострокові активи, або основний капітал, - це вкладення коштів з довготривалими цілями в нерухомість, облігації, акції, нематеріальні активи тощо - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

аналізу фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних блоку: виробнича - 47. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

ефективності використання капіталу (майна) підприємства. Рентабельність капіталу (майна) підприємства характеризує прибуток, отриманий підприємством з кожної гривні, вкладеної в майно (активи) підприємства, і визначається за формулою Ркап=Пч х 100 / К. (10) де Ркап - рентабельність капіталу (майна) підприємства,%; Пч - чистий прибуток, що залишається в розпорядженні підприємства, - Аналіз інвестицій

аналізу капітальних вкладень. 1. Аналіз динаміки капіталовкладень, очищений від інфляції, дозволяє судити про інвестиційної активності фірми галузі, всієї країни. Так, в Росії в 90-х рр.. обсяг капіталовкладень знизився в п'ять разів, дозволяючи говорити про «інвестиційної катастрофи», що сталася в нашій країні в ці роки. 2. Аналіз структури капіталовкладень, об'єктами якого можуть бути: - 61. Майнового стану ПІДПРИЄМСТВА

аналізований період і дається оцінка впливу окремих видів майна на збільшення або зниження вартості всього майна, тобто проводиться «горизонтальний аналіз» майна. Слід мати на увазі, що при горизонтальному аналізі на зміну показників впливають результати переоцінки майна і інфляція. Більш високий темп приросту оборотних (мобільних) коштів порівняно з позаоборотних - Питання 68. Аналіз фінансової стійкості та платоспроможності підприємств і організацій

довгострокові і короткострокові зобов'язання, крім суми, відображеної за статтею «Доходи майбутніх - Відмінності підходів до аналізу економіки в довгостроковому і короткостроковому періодах представлені на рис.

Аналізу економіки в довгостроковому і короткостроковому періодах представлені на рис. 32.8. Таким чином, кожна з двох різних теорій процентної ставки має свою, відмінну від іншої, область застосування. Розмірковуючи про детерминантах процентної ставки в довгостроковому періоді, слід мати на увазі теорію. Позику-них фондів, яка висуває на перший план значення схильності до Ощад-жениям і - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Сутність інвестицій

фінансові активи) ведуть до відтворення та оновлення основного капіталу. Коли мова йде про інвестиції взагалі, зазвичай мають на увазі саме ці інвестиції. Подібне визначення можна назвати економічним. Що стосується інвестицій в грошовий капітал (це вкладення фінансових коштів у вигляді кредитів і в цінні папери), то одна частина з них перетвориться в реальний капітал відразу, інша - пізніше, а - Інвестиції: які їхні види ?

Довгострокові вкладення грошей в розширення основного капіталу (нове будівництво, придбання нового обладнання, транспортних засобів і т. п.); невиробничі інвестиції - довгострокові витрати на підготовку майбутніх фахівців, навчання кваліфікованих кадрів на підприємстві. Вся сума інвестицій на практиці підрозділяється на три види: 1) інвестиції в нефінансові активи. Ці - 36. Застосування дохідного підходу при фінансуванні нерухомості

аналізі доцільності інвестування. Прибутковий підхід, на відміну від порівняльного та витратного підходів, відображає уявлення інвестора про нерухоме майно як про джерело отримання реального доходу. Результати, які будуть отримані на основі дохідного підходу, є значущими при оцінці об'єктів, що приносять дохід: складських та офісних приміщень, торгових площ, виробничих