21.3 Аналіз використання робочого часу та трудомісткості продукції

Порівняння фактичного рівня цих показників з базисним і плановим дає можливість виявити втрати робочого часу в абсолютних одиницях виміру і у відсотках. Інформаційна база аналізу: звіт з праці, баланс робочого часу одного робітника, дані відділу кадрів, фотографії робочого дня.

Аналіз зручно проводити, звівши необхідні дані в таблицю за типом табл. 21.4 за матеріалами якої здійснимо оцінку ефективності використання робочого часу.

Розгляд даних, наведених у табл. 21.4, дозволяє зробити висновок про те, що на підприємстві робочий час використовують недостатньо раціонально. Про це свідчить зниження середньої кількості людино-днів і людино-годин, відпрацьованих одним робочим, в порівнянні з плановим періодом. Фактична тривалість робочого дня виявилася нижче планової.

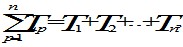

Кількість відпрацьованих робітниками людино-годин скоротилося в порівнянні з планом на 247,7 тис. Негативний вплив на зниження фонду робочого часу в людино-днях надали: зниження чисельності робітників, збільшення втрат робочого часу за рахунок хвороб , відпусток з дозволу адміністрації, прогули, а також зниження тривалості робочого дня.

Таблиця 21.4.

| № п / п | Найменування показників | За планом | Фактично | Відхилення від плану | Теж, в % |

| 1 | Середньооблікова кількість робітників, чол. | 1669 | 1586 | -83 | 95,0 |

| 2 | Кількість відпрацьованих робітниками людино-днів | 383 870 | 356 850 | -27020 | 93, 0 |

| 3 | Середня колічесгво днів роботи одного робітника | 230 | 225 | -5 | 97,8 |

| 4 | Неявки на роботу, дн. : | ||||

| Чергові відпустки | 32500 | 32318 | -182 | 99,4 | |

| навчальні відпустки | 2000 | 1919 | -81 | 96,0 | |

| хвороби | 8435 | 12737 | +4302 | 151,0 | |

| інші неявки, дозволені законом (виконання держобов'язків, відволікання на сільгоспроботи тощо) | 2500 | 3558 | +1058 | 142,3 | |

| неявки з дозволу адміністрації | - | 848 | +848 | - | |

| прогули | 36 | +36 | |||

| 5 | Середня тривалість робочого дня, год. | 7,98 | 7,89 | -0,09 | 98,9 |

| 6 | Середня кількість годин роботи одного робітника, год. | 1835,4 | 1775,2 | -60,2 | 96,7 |

| 7 | Кількість відпрацьованих робітниками людино-годин | 3063282 | 2815546 | -247736 | 91,9 |

Для виявлення впливу на фактичний фонд відпрацьованого робочого часу чисельності робітників (Ч), тривалості робочого дня (Р) і кількості робочих днів у році (Д) проведемо наступні розрахунки. Якщо позначити загальне число відпрацьованих людино-годин (Т), а їх зміна в порівнянні з планом (? Т), то за рахунок зазначених трьох факторів зміни відбулися в таких розмірах:

1) за рахунок зміни чисельності робітників:

? Тч=? Чр? Дфакт, (21.30)

? Тч=(-83)? 225? 7,89=-147,3 тис. люд.-год., Або 59,4% від загальної суми зменшення відпрацьованого робочого часу;

2) за рахунок зміни числа відпрацьованих людино-днів у році:

? Тд=? Д? Чпл? Рф, (21.31)

? Тд=(-5)? 7,89? 1669=65,8 тис. люд.-год., Або 26,6% від загальної; суми скорочення відпрацьованих людино-годин;

3) за рахунок зміни середньої тривалості робочого дня

? Тр=? Р? Дпл? Чпл, (21.32)

? Тр=(-0,09)? 230? 1669=34,6 тис. люд.-год., Або 14% від суми скорочення відпрацьованих людино-годин.

Всього загальне скорочення відпрацьованого робочого часу склало: 147,3 + 65,8 + 34,5=247,7 тис. люд.-год.

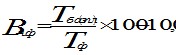

При аналізі якісного використання робочого часу визначають ряд коефіцієнтів:

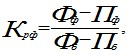

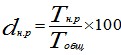

- коефіцієнт використання реального (ефективного) фонду робочого часу одного робітника (КРФ) визначають за формулами:

(21.33)

(21.34)

де Пф, Пб - втрати робочого часу у звітному і базисному періодах у% (формула 21.33) і в годинах (формула 21.

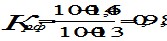

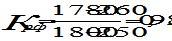

Приклад. Базисний фонд робочого часу одного середньооблікового робітника дорівнює 1800 годин, фактично він склав 1780 годин. При аналізі балансу робочого часу одного робітника втрати робочого часу (в годинах) у базисному періоді були 250 годин, або 13%, а у звітному періоді 260 годин, або 14,6%.

Визначимо коефіцієнт використання реального фонду робочого часу:

або

КРФ=0,98 <1 свідчить про недостатньо ефективне використання робочого часу і вимагає вживання заходів.

Коефіцієнт використання числа днів роботи одного робітника (Кд) визначають відношенням фактичного числа днів роботи до базисного або плановому за формулою:

Коефіцієнт використання числа днів роботи одного робітника

(21.35)

де Дф, Дв, Дпл - кількість днів роботи одного робітника відповідно звітному (згадуваному) періоді, базисному або плановому, днів.

Коефіцієнт використання тривалості робочого дня (Крд) визначається відношенням фактичної тривалості робочого дня до базисної або планової за формулою:

Коефіцієнт використання тривалості робочого дня

(21.36) де Пр.д.б (пл) - тривалість робочого дня відповідно в звітному (згадуваному) періоді, базисному (плановому), годину.

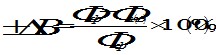

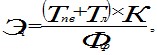

Виявлення впливу рівня використання робочого часу одним середньооблікового робітника на вироблення визначають порівнянням фактичного і базисного фонду робочого часу. Приріст (зниження) виробітку за рахунок зміни рівня використання робочого часу (±? В) визначається за формулою:

Приріст (зниження) виробітку за рахунок зміни рівня використання робочого часу

(21.37)

де Фф - фактичний фонд робочого часу одного середньооблікового робітника, год.; Фп (б) - плановий (базисний) фонд робочого часу одного середньооблікового робітника, год.

Більш детальну характеристику використання робочого часу на підприємстві дає аналіз балансу робочого часу одного середньооблікового робітника.

Ефективність використання робочого часу визначають можливим скороченням чисельності працюючих і величиною недоданої продукції за рахунок втрат і нераціональних витрат робочого часу.

Можливе зменшення чисельності працюючих за рахунок скорочення - втрат і нераціональних витрат робочого часу (ЕЧ) визначають за формулою:

(21.38)

де ТПВ - втрати робочого часу, год.; Тл - нераціональні витрати робочого часу, год.; К-коефіцієнт можливого скорочення втрат і нераціональних витрат робочого часу; Фф - фактичний фонд робочого часу одного робітника, год.

Величину недоданої продукції в результаті неявок і втрат робочого часу (-? О) визначають за формулою:

-? О=Т? В, (21.39)

де Т - неявки та втрати робочого часу, які підлягають скороченню, годину. (Дні); В - виробіток продукції годинна (денна), грн.

Після аналізу використання робочого часу на підприємстві необхідно визначити вплив на вироблення одного робітника і працюючого числа відпрацьованих днів, тривалості робочого дня і структури кадрів.

Середня вироблення одного працюючого залежить від середнього виробітку робітника і питомої ваги основних робітників у кількості ППП (працюють).

Середня вироблення одного робітника залежить від зміни кількості відпрацьованих робітником людино-днів, тривалості робочого дня і змін кількості відпрацьованих робітником люд.-год.

Наявність цілоденних втрат робочого часу веде до відставання виконання за середньорічною виробленні, а внутрішньозмінні втрати робочого часу викликають відставання за середньоденний виробці.

На годинну вироблення впливає трудомісткість продукції. При зниженні трудомісткості годинна вироблення підвищується, і навпаки, тобто показник годинниковий вироблення знаходиться в зворотній залежності від трудомісткості продукції.

Отже, за характером впливу на показники годинний, денний і річний вироблення внутрішньовиробничі резерви можна поділити на три групи: резерви зниження трудомісткості продукції, резерви поліпшення використання робочого часу та резерви вдосконалення структури кадрів.

При аналізі виконання показників продуктивності праці використовують залежність середньогодинної, середньоденний і середньорічний вироблення. Ця залежність виражається у вигляді наступних формул:

Iч.в=Вотч / Вбаз (пл), (21.40)

де Iч.в - індекс годинниковий вироблення, що показує відносна зміна рівня виробітку в даному періоді; Вотч, В6аз (пл) - абсолютний рівень годинниковий вироблення, відповідно звітному і базисному (плановому) періодах, грн. (Кг, м3 і т.

Iд.в=Iч.в? Iі.д, (21.41)

де Iд.в - індекс денний вироблення робітників; Iі.д - індекс реального використання робочого часу протягом робочого дня (зміни).

Iг.в=Iч.в? Iі.д? Iеф, (21.42)

де Iг.в - індекс річної вироблення робітників; Iеф - індекс річного ефективного фонду робочого часу одного середньооблікового робітника.

Якщо Iчв перевищує Iдв, то це свідчить про поліпшення використання цілозмінного робочого часу. Якщо Iчв більше Iдв, то це відображає збільшення внутрісменньгх втрат робочого часу.

Показники річного виробітку, обчислені на одного середньооблікового робітника і на одного середньооблікового працюючого з числа ППП, знаходяться також у прямій залежності від структури працюючих. Удосконалення структури працюючих характеризується підвищенням питомої ваги робітників, і, перш за все, основних, у загальній чисельності ППП.

Іг.в=Іч.в? Іі.д? Іеф? Іуд, (21.43)

де Іуд - індекс питомої ваги основних робітників у загальній чисельності ППП.

При аналізі зростання виробітку за рахунок поліпшення структури кадрів виходять з того, що за інших рівних умов (незмінною технологічної та виробничої трудомісткості, колишньому рівні використання робочого часу) вироблення в розрахунку на одного працюючого зростає пропорційно збільшенню питомої ваги виробничих робітників у загальній чисельності ППП. Але це не виключає можливості збільшення чисельності та інших категорій працюючих.

Аналіз динаміки трудомісткості дозволяє виявляти резерви підвищення продуктивності праці як в цілому по підприємству, так і по окремих видах продукції та технологічних етапів її виробництва.

При аналізі необхідно визначити, за рахунок яких чинників змінюється трудомісткість продукції, і як зниження трудомісткості вплинуло на зростання виробітку.

Приклад. За даними табл. 21.5 проаналізуємо, за рахунок яких чинників і на скільки знизилася технологічна нормативна трудомісткість і як її зміна вплинула на зростання продуктивності праці.

Таблиця 21.5 Для визначення, якою мірою і які чинники впли

| Показники | План | фактіче- скі |

% зміни |

| Обсяг продукції, тис. грн. | 10000 | 10500 | 105,0 |

| Трудомісткість продукції, нормо-год. | 2400 | 2500 | 104,1 |

| Витрати праці основних робітників, чол. -Год. | 2200 | 2250 | 102,2 |

яли на зниження технологічної нормативної трудомісткості і як її зміна вплинула а зростання продуктивності праці, зробимо розрахунки в табл. 21.6.

Таблиця 21.

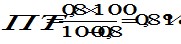

| Показники | План | Фактично | Фактичні показники в% до плану |

| Трудомісткість продукції на 1000 грн. обсягу, нормо-год. (Питома трудомісткість) | (2400/10000)==0,24 | (2500/10500)==0,238 | 0 , 92 |

| Виконання норм,% | (2400? 100) / 2200==109,1 | (2500? 100) / 2250==111,1 | 101, 8 |

На підставі цих розрахунків можна зробити висновок, що в порівнянні з планом трудомісткість продукції знизилася на 0,8% (100-99,2), а виконання норм збільшилася на 1,8% (101,8-100). Отже, зниження трудомісткості відбулося за рахунок перевиконання норм виробітку.

Визначимо зростання продуктивності праці за рахунок зниження трудомісткості продукції:

відсоток зростання

зростання продуктивності праці за рахунок зниження трудомісткості продукції

Зниження трудомісткості впливає на годинну вироблення. Зростання (зниження) годинниковий вироблення в аналізованому періоді визначається ставленням базисної (планової) трудомісткості до фактичних витрат праці:

(21.44)

де Вч.ф - зростання (зниження) годинниковий вироблення в аналізованому періоді,%, Тбаз (пл) - базисна (планова) трудомісткість, нормо-год.; Тф - фактична трудомісткість, нормо-год.

Приклад. Базисна трудомісткість вироби - 4,8 норма-год. Фактична трудомісткість збільшилася до 4,85 нормо-год. Визначимо зниження годинниковий вироблення за рахунок збільшення трудомісткості.

Годинна вироблення знизилася па 1,03%.

При виявленні невикористаних резервів зниження трудомісткості продукції застосовують метод прямого рахунку: по кожному заходу визначають невикористаний резерв зниження трудомісткості продукції (у нормо-год.) І результати підсумовують:

(21.45)

Можливе зростання продуктивності праці за цим фактором розраховують за формулою:

зростання продуктивності праці

(21.46)

Інформація, релевантна "21.3 Аналіз використання робочого часу та трудомісткості продукції"

- Питання 26. Статистика продуктивності праці. Показники статистики праці

аналіз результативності праці в процесі виробництва товарів і послуг. Рівень продуктивності праці виражається двома показниками: 1) показником середньої вироблення продукції в одиницю часу, тобто кількістю продукції, виробленої в одиницю часу; 2) трудомісткістю одиниці продукції, тобто витратами часу на одиницю продукції. Для подальшого вивчення продуктивності праці - Питання 28. Аналіз динаміки продуктивності праці в умовах виробництва однорідної продукції

аналізі динаміки продуктивності праці в умовах виробництва однорідної продукції використовуються індекси продуктивності праці. Існує кілька методів визначення даних індексів: 1) метод, при якому зіставляються прямі показники рівня продуктивності праці: {foto84} де Q1, Q0 - кількість виробленої продукції в звітному і базисному періодах відповідно; T1, T0 - - 22.2. Планування трудомісткості виробництва

аналізу виробництва, виявлення резервів зниження трудовитрат на майбутній плановий період. Розрахунки трудомісткості виробничої програми вимагають висококваліфікованого підходу до виконання робіт з нормування праці, бо від них залежить обгрунтованість розрахунків усіх інших трудових виробничих - Питання 27. Натуральні, трудові та вартісні показники рівня продуктивності праці

використання умовно-натуральних одиниць виміру продукції. Якщо облік виробленої продукції здійснюється в нормо-годинах робочого часу, то показник рівня продуктивності праці розраховується трудовим методом. У цьому випадку соизмеритель різних видів продукції або робіт є нормативна трудомісткість: w=Q / T, де Q - обсяг виробництва в трудових одиницях виміру. - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її випуск - готовою і товарною продукцією. Підприємство визначає - 31. АНАЛІЗ ВИКОРИСТАННЯ РОБОЧОГО ЧАСУ

аналізу необхідно зіставити в розрахунку на одного робітника фактично відпрацьований робочий час і неявки звітного року з показниками попереднього року з урахуванням наступних причин: щорічні відпустки; відпустки за рішенням адміністрації; відпустки по навчанню; прогули, цілоденні простої і т. д. Далі необхідно звернути увагу на наявність понаднормових робіт, які, компенсуючи внутрішньозмінні втрати - Питання 24. Показники використання робочого часу

аналізується використання робочого часу на підприємстві та в окремих його підрозділах, а також часу на підприємствах галузі; 2) коефіцієнт використання табельного фонду робочого часу: {foto68} де ТТ. Ф. - табельний фонд робочого часу. Коефіцієнт використання табельного фонду робочого часу використовують для зіставлення рівнів використання робочого часу при - Питання 29. Методи вимірювання динаміки продуктивності праці в умовах виробництва різнорідної продукції

робочого часу і в грошовому вираженні. Якщо показник загального обсягу різнорідної продукції виражений в нормо-годинах, то індекс продуктивності праці будується за формулою: {foto93} де tн - витрати робочого часу за нормою;? Qtн - трудова вироблення продукції (нормо-години);? T - фактичні витрати робочого часу на виробництво всієї продукції; {foto94} - середня вироблення в - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - 28. АНАЛІЗ забезпеченість підприємства трудовими ресурсами

аналізу необхідно використовувати дані первинного обліку та скласти аналітичну таблицю, в якій чисельність персоналу звітного року порівнюється з чисельністю попереднього року. При необхідності в цю таблицю можна ввести планові показники звітного року, що може розширити аналіз досліджуваного питання в частині досягнення запланованих рівнів в організації праці на підприємстві. - 35. АНАЛІЗ ВИКОРИСТАННЯ ОБЛАДНАННЯ ПО ПОТУЖНОСТІ

аналізу необхідно виявити, наскільки повно використовуються потужності обладнання і підприємства в цілому, для цього проводиться аналіз використання потужності кожного виду обладнання, що бере участь в потоці. Коефіцієнт інтенсивного використання обладнання визначається як відношення фактичної кількості вироблених в зміну (добу) виробів до сумарної потужності обладнання. Потужність - 22.3. Планування продуктивності праці

аналізу звітних даних про використання часу робітників пропорційно збільшенню бюджету робочого часу в середньому на одного робітника за формулою:, Економія чисельності персоналу за рахунок скорочення невиходів на роботу {foto184} (22.9) де: Фбаз і Фпл - кількість робочих днів, які відпрацьовуються одним робітником у базисному і плановому періодах, дні. Економія чисельності персоналу за рахунок - 10.3. Аналіз використання робочого часу

аналіз використання робочого часу має величезне значення у вишукуванні резервів для підвищення інтенсивності та ефективності роботи НДІ, для збільшення об'єму і поліпшення якості проведених науково-дослідних розробок. Оцінка використання робочого часу в науковій організації включає в себе наступне коло питань: 1) склад і структура календарного, номінального, активного і - 39. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ПО калькуляційні статті ВИТРАТ

аналізі зміни непрямих витрат (загальновиробничих і загальногосподарських) вивчаються їх кошторису у звітному році порівняно з попереднім роком і дані аналітичного обліку по рахунку 25 «Загальновиробничі витрати» і рахунку 26 «Загальногосподарські витрати». При виявленні втрат від браку аналізуються їх причини за актами ВТК і за рахунком 28 «Брак у виробництві» і приймаються заходи до їх - 5.2 Показники і методи вимірювання продуктивності праці

використання обладнання, укрупнених розрахунків потреби в окремих матеріалах і ін Наявність у складі валової продукції вартості матеріальних витрат праці спотворює загальні результати роботи колективів. У зв'язку з цим, для усунення цього недоліку визначають середньозважений за кількістю працюючих індекс зростання вироблення по виробах, цехам або підприємствам. Він розраховується множенням - Порядок розрахунку прямих витрат

аналізів в обсязі і номенклатурі, що забезпечують якісне надання медичної допомоги, а також витрати з оплати вартості аналізів, що проводяться в інших установах (при відсутності своєї лабораторії); * оплату послуг донорів (включаючи їх харчування), придбання крові для переливання та інше. Розрахунки по установі в цілому здійснюються на підставі даних звітної форми № 2 «Звіт про - Парадокс Леонтьєва

аналізу конкретних статистичних даних стосовно різних країнам. При цьому економісти прагнули з'ясувати існування кореляційної залежності між співвідношенням капіталі-і трудонасищенних галузей економіки окремих країн і реальною структурою їх експорту та імпорту. Найбільш відоме дослідження такого роду було здійснено в 1953 р. відомим американським економістом