22.2. Планування трудомісткості виробництва

Можливий і зворотний випадок, коли на сформованому підприємстві з добре підібраним висококваліфікованим персоналом обсяг виробництва і, відповідно, трудомісткість виробничої програми будуть визначатися саме чисельністю цього персоналу, тобто коли під персонал будуть підганяти можливості виробництва. Але, тим не менш, ринкові закони диктують економічну доцільність такої послідовності планування, коли розробка бізнес-планів і планування виробництва починається з обгрунтування його масштабу і загальної трудомісткості виробничої програми.

Для цілей планування праці розраховують трудомісткість окремих операцій, виробів, робіт, а потім і всієї виробничої програми як суми трудомісткості кожного виробу (роботи), помноженого на планований обсяг випуску виробів (виробництва робіт, надання послуг) .

Трудомісткість виробу і всієї виробничої програми має свою структуру. Так, розрізняють:

технологічну трудомісткість (Тт) яка визначає витрати праці основних робітників-відрядників і почасових; її розраховують з виробничих операцій, деталей, вузлів і готовим виробам;

трудомісткість обслуговування (То), яка представляє витрати праці допоміжних робітників основних цехів і всіх робітників допоміжних цехів і підрозділів, зайнятих обслуговуванням виробництва; її розрахунок роблять по кожній операції, виробу або пропорційно технологічною трудомісткості виробів;

виробничу трудомісткість (Тпр), яка складається з трудомісткості технологічної та обслуговування; вона являє витрати праці основних і допоміжних робітників на виконання одиниці робіт і всієї їх суми;

трудомісткість управління (Ту), яка складається з витрат праці керівників, фахівців та інших службовців; частина таких витрат, які безпосередньо пов'язані з виготовленням виробів, прямо відносять на ці вироби, іншу частину, яка безпосередньо не пов'язана з виготовленням виробів, відносять до них пропорційно виробничої трудомісткості;

повну трудомісткість виробничої програми, або випуску продукції (виконання робіт, надання послуг) (Тп), яка відображає повні витрати праці на виготовлення кожного виробу і всієї їх суми.

Тп=Тт + То + Ту=Тпр + Ту, (22.1)

Трудомісткість може бути нормативної, планової і фактичної.

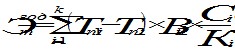

Нормативну трудомісткість розраховують на основі діючих трудових нормативів і норм праці: норм часу, норм виробітку, норм обслуговування, норм часу обслуговування, норм чисельності. Її використовують для визначення загальної величини трудовитрат, необхідних як для виготовлення окремих виробів, так і на виконання всієї виробничої програми. Нормативна трудомісткість річної виробничої програми () розраховується за формулою:

,

Нормативна трудомісткість річної виробничої програми

(22.2)

де: Тп. i - повна трудомісткість виробництва одиниці i-го виробу (i-й роботи, i-й послуги);

- плановане кількість випуску ix виробів (робіт, послуг) у натуральних одиницях протягом року (якщо розрахунок ведеться для іншого календарного періоду, наприклад, кварталу або місяця, то відповідно розраховується трудомісткість виробничої програми на квартал або місяць);

k - кількість найменувань виробів (робіт, послуг).

Планова трудомісткість знову освоюваної продукції повинна відповідати її нормативній величині. Для вже випускається в минулому періоді продукції планова трудомісткість відрізняється від нормативної на величину зниження трудовитрат, планованих у поточному періоді за рахунок реалізації технічних і організаційних заходів. Розрахунок зниження трудомісткості такої виробничої програми в плановому періоді з урахуванням термінів реалізації оргтехмероприятий () здійснюється за формулою:

,

(22.3)

де: Tn.

Bi.2 - планований обсяг випуску i-го виробу (роботи, послуги) у натуральних одиницях в розрахунку на весь плановий період;

Cдi - термін дії заходів щодо зниження трудомісткості i-го виробу (роботи , послуги), місяців в році;

Кпi - календарний період - 12 місяців.

Фактична трудомісткість - це сума скоєних трудовитрат на випущений обсяг продукції або виконаний обсяг робіт (послуг). Її розраховують для цілей аналізу виробництва, виявлення резервів зниження трудовитрат на майбутній плановий період.

Розрахунки трудомісткості виробничої програми вимагають висококваліфікованого підходу до виконання робіт з нормування праці, бо від них залежить обгрунтованість розрахунків усіх інших трудових виробничих показників.

Інформація, релевантна " 22.2. Планування трудомісткості виробництва "

- 2.8.5. Принципи планування

планування. В економічній літературі широко обговорювали принципи планування і називали багато з них: наукова обгрунтованість, безперервність, реальність, напруженість, багатоваріантність та інші. Легше визначити названі принципи, ніж забезпечити їх застосування при розробці планів, що залежить від професіоналізму їх розробників, а також наявних у них засобів. Головним же фактором - Б. Система планування

планування регіональної маркетингової діяльності? 2. Наскільки ефективно здійснюється прогнозування розвитку різних основних для регіональної економічної системи ринків, товарів і - 4. Планування та використання площ

планування робочих місць та організації виробництва та збирання дозволяє різко скоротити час на транспортування і складальні операції. Наприклад, на авіабудівному заводі "Макдоннел Ейркрафт" в Сент-Луїсі використання такого роду "операційних центрів" дозволило скоротити час складання певних типів обладнання більш ніж в 10 разів при використанні тих же самих інструментів. В - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

планування та аналізу без незавершеного виробництва, на основі показників валової продукції. Товарна продукція враховується у фактично діючих відпускних цінах підприємства (без урахування податку на додану вартість - ПДВ), а також в цінах, прийнятих у плані. Обсяг реалізації продукції визначається з відвантаження та з реалізації, тобто оплаченої покупцями. Поряд з показниками валової - Функція управління - планування

планування - спирається на інформаційно-аналітичну функцію і також властива будь-якому суб'єкту управління. Планування обгрунтовує і визначає напрямки діяльності системи управління економічним суб'єктом на всіх рівнях ієрархії. Крім того, дана функція визначає цілі, завдання і заходи щодо їх здійснення. Зараз до функції планування ставляться дещо спрощено, вважаючи, що вона - ГЛАВА 6. Бюджетне планування

планування - Висновки

планування є найважливішим інструментом раціонального господарювання в ринковій економіці та необхідною умовою залучення зовнішніх інвесторів. 2. У Росії розширюється набір професійних послуг з планування ц управлінню, до яких відносяться насамперед консалтинг і перевірка фінансового стану підприємства (аудит). Ці послуги надаються незалежними фірмами, а також - 72. Загальнодержавне планування

плануванні народного господарства перевіряються практикою і в той же час озброюють її новими ефективними методами та рекомендаціями. У системі економічних наук державне планування стоїть між політичною економією та галузевими економіками. Політична економія вивчає закони розвитку суспільного відтворення. Аналіз цих законів складає теоретичну базу науки - Тема 19 Податкове планування на макрорівні

планування на - 40. Система прогнозів і програм розвитку національної економіки.

Планування і прогнозування економіки. Планування нац. економіки здійснюється як у розвинених, так і в країнах, що розвиваються. Планування - це процес прийняття управлінських рішень, який включає в себе вибір і наукову постановку цілей, визначення пріоритетів, вироблення комплексу заходів, що забезпечують їх досягнення. Планування реалізується через систему планів, які - ГЛАВА 19. Витрати бюджету: планування і фінансування

планування та - Тема 20 Податкове планування на рівні господарюючого суб'єкта

планування на рівні господарюючого - 15. СТРАТЕГІЇ І ТАКТИКИ ЦЕНООБРАЗОВАНИЯ

планування політики ціноутворення. Стратегічне планування спрямоване на регулювання діяльності фірми і підтримку конкурентоспроможності вироблених товарів у відповідності з цілями і завданнями загальної стратегії фірми. Стратегічне планування являє собою процес розробки цінових стратегій на довгостроковий період. Воно передбачає трирівневий економічний аналіз - на - Глава 19. Бізнес-план та консалтингові послуги

планування в сучасній Росії часто розглядається як діяльність, спрямована лише на отримання фінансових коштів від зовнішніх інвесторів (кредиторів, покупців акцій, партнерів). У країнах з розвиненою ринковою економікою планування бізнесу від початку несе іншу смислове навантаження - усвідомлення ситуації і визначення шляхів найбільш ефективного розвитку організації. На жаль, саме - § 3. ЕКОНОМІЧНА ОЦІНКА ПІДВИЩЕННЯ ПРОДУКТИВНОСТІ ПРАЦІ ПО ФАКТОРАМ

трудомісткість якого вироби в загальному обсязі виробництва, визначається за формулою: де: Т - відсоток зниження трудомісткості продукту,% Д - питома вага даного продукту в загальному обсязі виробництва ,%. Загальний приріст продуктивності праці по всіх факторів визначається простою їх складанням: Потім порівнюється отриманий результат з програмою розвитку галузі (підприємства) і - 14.6 Нормування праці службовців

планування трудомісткості робіт і чисельності працівників у межах кожного структурного підрозділу і підприємства в цілому. Разом з тим нормування дає можливість застосування прогресивних форм матеріального і морального стимулювання кожного працівника і колективу за розширення обсягу та підвищення якості виконуваної роботи. Важлива умова розширення сфери нормування праці службовців і - Теорема Рибчинського

трудомістким, а товар Y-відносно більш капіталомістким. Вектор OF показує оптимальне поєднання праці і капіталу на основі використання найбільш ефективної технології при виробництві товару X, а вектор ОЕ - відповідно при виробництві товару Y. Забезпеченість країни в цілому трудовими ресурсами і капіталом показана точкою G, що означає, що в країні є OJ праці та JG капіталу. При - Парадокс Леонтьєва

трудомісткі. І навпаки, у країнах, відносно більш трудонасищенних, в експорті будуть переважати трудомісткі товари, а в імпорті - капіталомісткі. Теорія співвідношення факторів виробництва багаторазово піддавалася емпіричним перевіркам шляхом аналізу конкретних статистичних даних стосовно різних країнам. При цьому економісти прагнули з'ясувати існування кореляційної