| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

№ 36

Величина мінімальних резервів банку в початковому стані: 500 х 0,15 + 250 - 0,1 = = 100. Після переоформлення: 250 - 0,15 + 500 - 0,1 = 87,5. Приріст надлишкових резервів банку (його кредитних коштів): 100 - 87,5 = 12,5 млн руб.

№37

За рахунок скорочення строкових депозитів на 500 млн руб. надлишкові резерви комерційного банку зросли на 0,1 - 500 = 50 млн руб., досягнувши 150 млн руб. Це дозволяє довести суму кредитів до 1 млрд руб. Після цього баланс банку буде наступним:

|

актив |

пасив |

||

|

обов'язкові резерви |

230 |

безстрокові депозити |

1000 |

|

надлишкові резерви |

0 |

строкові депозити |

300 |

|

облігації |

120 |

Власний капітал |

50 |

|

кредити |

1000 |

||

|

всього |

1350 |

всього |

1350 |

№38_

Уявімо дохідність портфеля як функцію від його структури:

де пл - частка першого виду цінних паперів.

Висловимо ступінь ризику портфеля як функцію від його структури:

знайдемо пА з рівності (1): пл = гр- 2 і підставимо знайдене значення в рівність (2):

Підставами значення (3) в функцію корисності:

Вона досягає максимуму при dU / drp - 51 - 8гр = 0; звідси ар = 17/6; пА = 5/6; пв= 1/6.

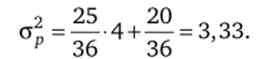

Дисперсія ризику портфеля з двох акцій з незалежними очікуваними доходно-

Про 0 0 0 0

стями визначається за формулою прор = пАпрол + пвпров. Частки акцій компаній А і В в портфелі, що має мінімальний ризик, визначаються але формулами

Ризик такого портфеля менше ризику найменш ризиковою акції А:

№ 40

Визначимо ефективну кордон портфеля акцій з рівнянь його прибутковості і її варіації:

де п - частка акції А в ризиковій частині фінансових вкладень.

де п - частка акції А в ризиковій частині фінансових вкладень.

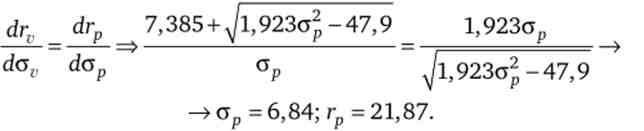

З першого рівняння слід, що п = 0,2 //? - 3. Тому

Зворотна залежність буде гр = 15,385 + (1,9230 ^ - 47,9)0-5.

При наявності можливості надати позику під гарантований відсоток область вибору Ольги являє лінія CML: rv = 8 + [15,385 + (1,923с/;2 - 47,9)0*5 - 8] аг/ а/ г Визначимо координати точки дотику ефективної кордону портфеля акцій і лінії CML з рівності

21 87 - 8

Отже, рівняння лінії З ML: rv = 8+-1-Gv = 8 + 2ар.

6,84

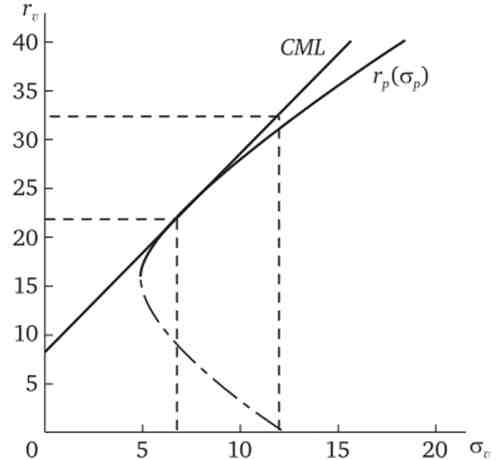

Така область вибору Ольги. при аг = 12% очікувана прибутковість вкладень буде 32%. Оскільки ризик фінансового портфеля визначається часткою (Х) що міститься в ньому портфеля акцій: ov = хор, тох = 12 / 6,84 = 1,75. Це означає, що Ольга повинна збільшити вкладення до 2000 - 1,75 = 35 000. Для цього до наявних 20 000 ден. сд. потрібно додати «позику» на суму 15 000 ден. од. Тоді через рік у Ольги буде: 35 000 - 1,2187 - - 15 000 - 1,08 = 26 454,5 ден. од. Очікуваний приріст складе: 6454,5 / 20 000 = 0,32 = 32%. Наочно рішення задачі представлено на малюнку.