7.2. Пропозиція кредитних грошей комерційними банками. Мультиплікація вкладів

- Створення кредитних грошей одиничним банком

У здатності створювати гроші полягає основна відмінність комерційних банків від інших фінансових установ. Тільки комерційні банки наділені правом мати пасиви, що є частиною грошової маси у вузькому сенсі слова (вклади до запитання, проти яких можна виписувати чеки без обмежень).

Комерційний банк переслідує у своїй діяльності дві мети:

а) платоспроможність, тобто здатність оплачувати свої зобов'язання за першою вимогою;

б) прибутковість.

Ці цілі знаходяться в суперечності один з одним.

? Для забезпечення максимальної платоспроможності комерційний банк повинен зберігати у формі резервів усі залучені на вклади кошти. Така політика називається повним резервуванням вкладів.

Наприклад, якщо банк залучив на вклади до запитання додатково 10 тис. руб., То для забезпечення максимальної платоспроможності він повинен всі ці гроші зберігати в готівковій формі, тобто у формі резервів (табл. 7.1).

Таблиця 7.1. Зміни в балансі комерційного банку з повним резервуванням вкладів Актив, тис. руб. Пасив, тис. руб. Резерви +10 Вклади до запитання +10

У результаті проведення політики повного резервування вкладів:

1) змінюється структура грошової бази: на 10 тис. руб. менше готівки в обігу і на 10 тис. руб. більше резервів;

2) змінюється структура грошової маси в обігу: на 10 тис. менше готівки і на 10 тис. більше кредитних грошей (вкладів до запитання). При цьому величина грошової маси не змінюється.

Таким чином, якщо комерційний банк дотримується політики повного резервування вкладів, то його діяльність змінює тільки структуру пропозиції грошей, але не робить впливу на величину останнього.

Недолік політики повного резервування вкладів полягає в тому, що банк не отримує прибутку, оскільки джерелом прибутку комерційного банку є відсоток за виданими позиками, які у разі повного резервування вкладів дорівнюють нулю.

? Для забезпечення максимального прибутку комерційний банк повинен видавати в позику всі залучені на вклади кошти, нічого не залишаючи у вигляді резервів. Така політика називається нульовим резервуванням вкладів.

Наприклад, якщо банк залучив на вклади до запитання додатково 10 тис. руб., То для отримання максимального прибутку він повинен всі ці гроші видати в позику, нічого не залишаючи у формі резервів (табл. 7.2) .

Таблиця 7.2. Зміна балансу комерційного банку з нульовим резервуванням вкладів Акта, тис. руб. Пасив, тис. руб. Позики +10 Вклади до запитання +10 В результаті проведення політики нульового резервування вкладів:

1) грошова база залишається незмінною за обсягом і структурою, оскільки прийняті на вклад кошти, будучи видані в кредит, знову опиняються в зверненні;

2) грошова маса в обігу збільшується на 10 тис.: після прийому грошей на вклад 10 тис. руб. готівки в обігу перетворилися на 10 тис. руб. кредитних грошей (вкладів до запитання), тобто обсяг грошової маси не змінився, а після видачі позички 10 тис. руб. готівки повернулися назад в обіг. Тепер в обігу замість 10 тис. руб. готівки знаходиться 10 тис. руб. кредитних грошей (вкладів до запитання) і 10 тис. руб. готівкою (банківська позичка).

Отже, при проведенні політики нульового резервування комерційний банк збільшує грошову масу рівно на суму додатково залучених ним вкладів, яка дорівнює обсягу виданих цим банком додаткових позик:

.

Недолік політики нульового резервування вкладів полягає в повній відсутності платоспроможності. Такий банк не здатний задовольняти свої зобов'язання за першою вимогою.

? Суперечливість цілей змушує комерційні банки дотримуватися проміжного варіанту: частина залучених на вклади коштів залишати у формі резервів для підтримки платоспроможності, а частину, що залишилася видавати в позику для отримання прибутку. Така політика називається частковим резервуванням вкладів.

Головною проблемою при частковому резервуванні вкладів є вибір норми резервування.

Норма резервування вкладів - частка залучених на вклади коштів, яка не видається в позику, а зберігається банком у формі резервів.

При виборі норми резервування комерційний банк стикається з дилемою цілей: чим вище норма резервування, тим вище платоспроможність і менше ризик банкрутства, але тим нижче прибуток.

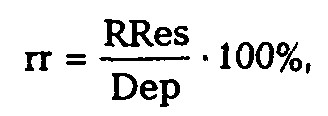

Мінімальна норма резервування зазвичай встановлюється центральним банком. Тому її часто називають нормою обов'язкового резервування вкладів (rr).

Норма обов'язкового мінімального резервування вкладів - встановлювана центральним банком мінімальна частка залучених на вклади коштів, яку комерційні банки зобов'язані зберігати у формі резервів. Ці резерви носять назву обов'язкових резервів і відправляються комерційним банком на зберігання в центральний банк:

де RRes - обсяг обов'язкових резервів.

Інша частина залучених коштів носить назву надлишкових резервів і являє собою позичковий потенціал даного комерційного банку.

Надлишкові резерви - що знаходиться в комерційному банку запас готівки резервів понад обов'язкових.

Позичковий потенціал комерційного банку - максимально можливий обсяг позик, який може видати комерційний банк при існуючому обсязі вкладів до запитання і нормі обов'язкового резервування. Позичковий потенціал комерційного банку дорівнює обсягу надлишкових резервів банку.

Якщо комерційний банк не тримає резервів понад обов'язкових, то весь його позичковий потенціал використовується для видачі позик, і будь-який приріст вкладів до запитання призводить до максимального збільшення обсягу видаваних позик:

Приріст обсягу видаваних позик=? Dер -? RRes=? Dер (1 - rr).

Наприклад, при нормі обов'язкового резервування, рівний 10%, комерційний банк, який залучив на вклади до запитання додатково 10 тис. руб., Повинен поступити таким чином (табл. 7.3).

Таблиця 7.3. Зміна балансу комерційного банку при мінімальній резервної нормі, встановленої в розмірі 10% від суми вкладів Актив, тис. руб. Пасив, тис. руб. Резерви

Позики +1

+9 Вкладу на вимогу +10

У результаті проведення політики часткового резервування вкладів (табл. 7.3) :

1) змінюється структура грошової бази: у ній стає на 1 тис. руб. менше готівки в обігу і на 1 тис. руб. більше резервів, оскільки 9 тис. руб. з числа прийнятих на вклад коштів, будучи видані в кредит, знову опиняються в обігу;

2) грошова маса в обігу збільшується на 9 тис.

Отже, при проведенні політики часткового резервування комерційний банк збільшує грошову масу рівно на суму виданих їм позичок:

- Створення грошей банківською системою

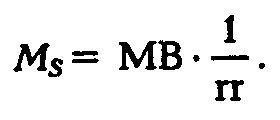

Якщо всі комерційні банки країни дотримуються політики повного резервування вкладів, то їх діяльність не робить впливу на величину пропозиції грошей, і воно залишається рівним грошової бази:

МS=Cur + Dep;

MB=Cur + Res.

При повному резервуванні внесків всіма комерційними банками норма резервування дорівнює 100%. Тоді Dep=Res, отже,

МS=MB.

Якщо всі комерційні банки країни дотримуються політики часткового резервування вкладів, то їх діяльність збільшує пропозицію грошей, і воно перевищує розмір грошової бази.

- Процес розширення грошової маси банківською системою

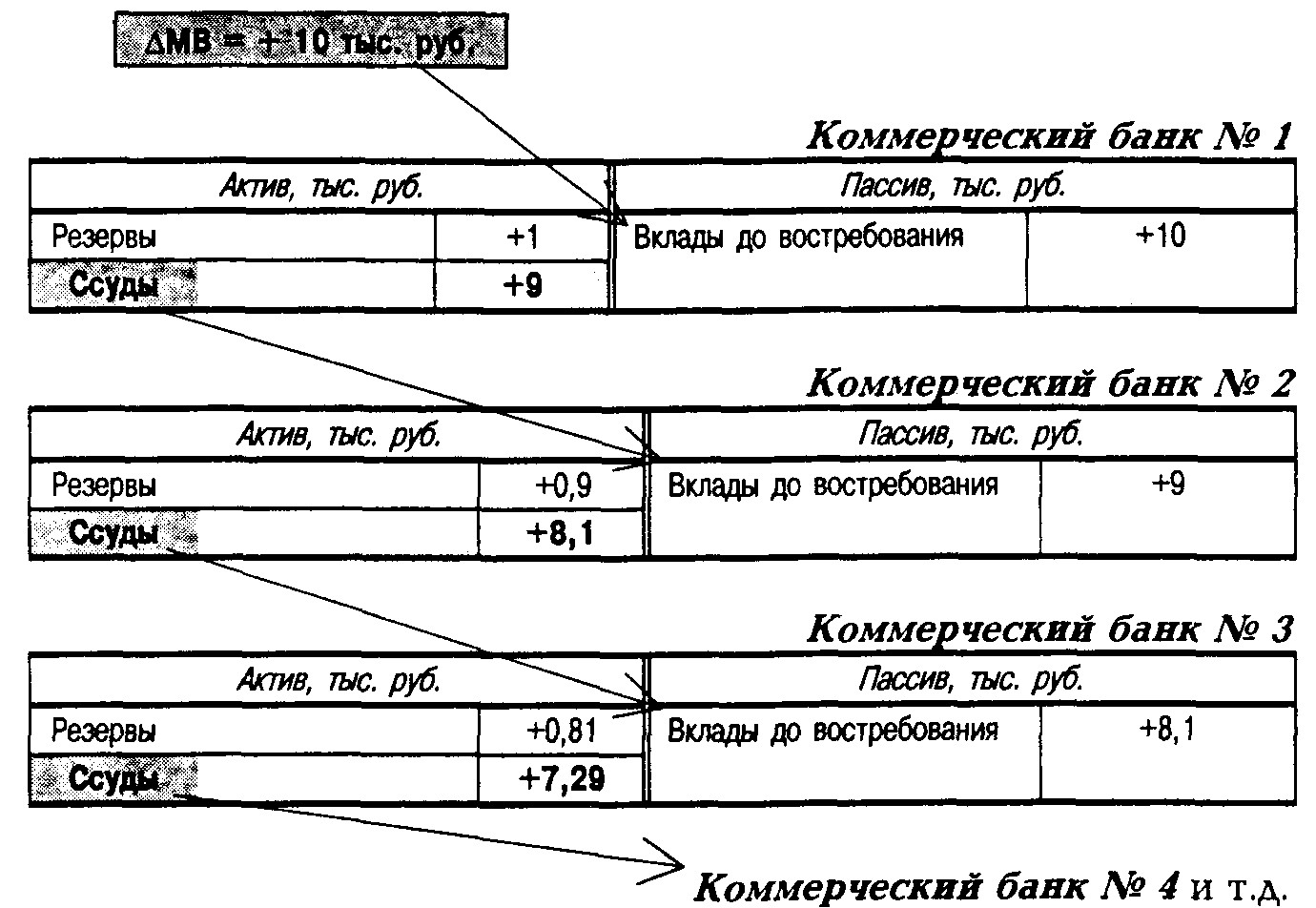

Рис.7.1. Зміна балансів банківської системи в процесі мультиплікації вкладів (випадок 1)

? Случай1.

Припустимо, що:

а) населення настільки цінує зручності, пов'язані з володінням чековою книжкою, що всі потрапляють до нього готівку прагне відразу ж покласти на рахунок до запитання ;

б) комерційні банки вважають мінімальну резервну норму достатньою для підтримки необхідного рівня платоспроможності та не прагнуть тримати надлишкових резервів, використовуючи весь свій позичковий потенціал повністю для видачі кредитів.

Нехай центральний банк розширив грошову базу, здійснивши додаткову емісію коштів у розмірі 10 тис. руб. (Рис. 7.1). При цьому готівкова складова грошової маси зросла на ту ж величину. Значить, перше розширення пропозиції грошей буде вироблено центральним банком на суму.

Припустимо для простоти, що всі отримувачі цих грошей вносять їх на вклади до запитання в один і той же комерційний банк № 1. При нормі обов'язкового резервування, рівний 10% від суми вкладів, комерційний банк № 1 може видати додаткову позику на суму 10тис.руб.х (1 - 0,1)=9 тис. руб. Саме на цю величину розширить грошову масу даний банк:

Одержувач позики в 9 тис. руб. в комерційному банку № 1 швидше за все витратить ці гроші на покупку або на повернення боргу. Отримувач платежу, в свою чергу, вкладе отримані кошти в комерційний банк № 2. Обсяг вкладів до запитання в банку № 2 збільшиться на 9 тис. руб., І він зможе видати додаткову позику в розмірі 9 тис. руб. х (1 - 0,1)=8,1 тис. руб. На цю величину і розширить грошову масу банк № 2:

Аналогічним шляхом отримана в комерційному банку № 2 позика потрапить на вклад до запитання в комерційний банк № 3. Обсяг вкладів до запитання в банку № 3 збільшиться на 8,1 тис. руб., І він зможе видати додаткову позику в розмірі 8,1 тис. руб. х (1 - 0,1)=7,29 тис. руб. На цю величину розширить грошову масу банк № 3:

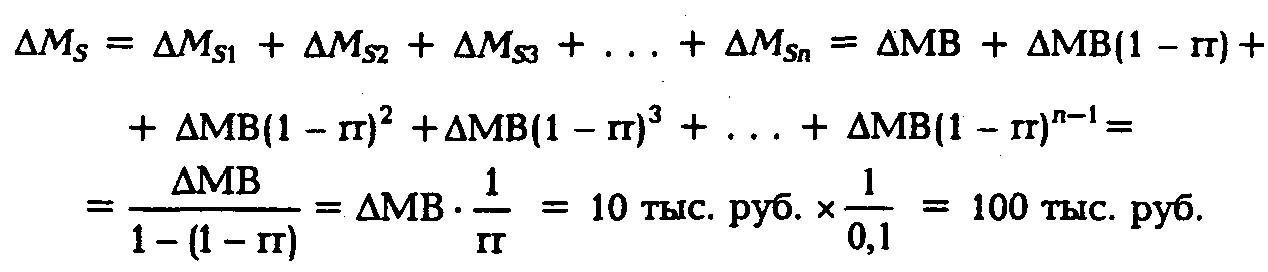

і т.д. до тих пір, поки всі додатково випущені центральним банком 10 тис. руб. не повернуться в центральний банк у вигляді обов'язкових резервів беруть участь в цьому процесі комерційних банків.

У загальному вигляді:

По закінченні процесу сумарний приріст пропозиції грошей складе:

Отже, по закінченні процесу 10 тис. руб. готівки, створених центральним банком, будуть виведені з обігу і опиняться у фонді обов'язкових резервів банківської системи, а в обігу залишиться 100 тис. руб. кредитних грошей (вкладів до запитання).

Таким чином, збільшення грошової бази призводить до багаторазового (мультиплікаційному) розширенню вкладів в комерційних банках та грошової маси.

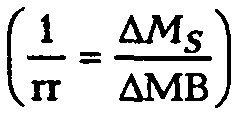

Депозитний (кредитний) мультиплікатор

показує, у скільки разів кінцевий приріст грошової маси (пропозиції грошей) перевершує початковий приріст грошової бази за відсутності готівки в обігу та надлишкових резервів .

Так як rr <1, то депозитний мультиплікатор завжди більше одиниці.

Оскільки будь-яке розширення грошової маси завжди є наслідком розширення грошової бази, то

Однак таке визначення пропозиції грошей засноване на малореалістичного передумовах.

? Випадок 2.

У більш реалістичному вигляді:

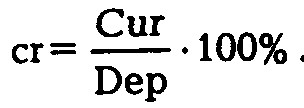

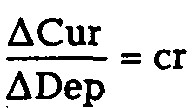

1. Населення зазвичай не вносить все потрапляють до нього готівку на банківський вклад, а частина їх залишає на руках у готівковій формі (у формі касових залишків). Пропорція, в якій грошова маса розподілена на касові залишки і вклади до запитання, описується коефіцієнтом «готівка-депозити»:

Тоді будь-який приріст грошової маси буде розподілений між приростом касових залишків і приростом вкладів в певній пропорції.

Оскільки

и

, то

;

Отже, якщо загальний приріст грошової маси склав 1 рубль, то копійок припадає на приріст вкладів до запитання і копійок - на приріст касових залишків.

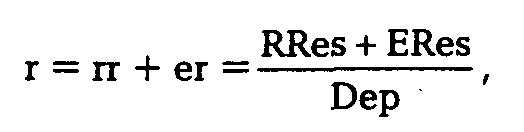

2. Комерційні банки зазвичай вважають мінімальну норму резервування вкладів надто низькою для підтримки нормальної платоспроможності. До того ж обов'язкові резерви зберігаються в центральному банку. Тому комерційні банки, як правило, віддають перевагу частину своїх надлишкових резервів не віддавати в позику, а зберігати в самому банку. Та частка вкладів, яку комерційні банки в середньому вважають за необхідне зберігати у вигляді надлишкових резервів, називається нормою надлишкового резервування вкладів:

де ERes - обсяг надлишкових резервів.

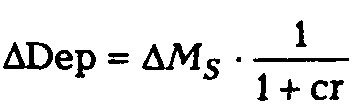

За наявності надлишкових резервів комерційні банки використовують для видачі позик не весь свій позичковий потенціал, а за вирахуванням суми які у банку надлишкових резервів:

Тоді процес мультиплікації вкладів буде протікати по-іншому. На кожному етапі з нього будуть виключатися не тільки обов'язкові, але і надлишкові резерви, а також касові залишки. Тому підсумкове розширення грошової маси буде менше, ніж у попередньому випадку.

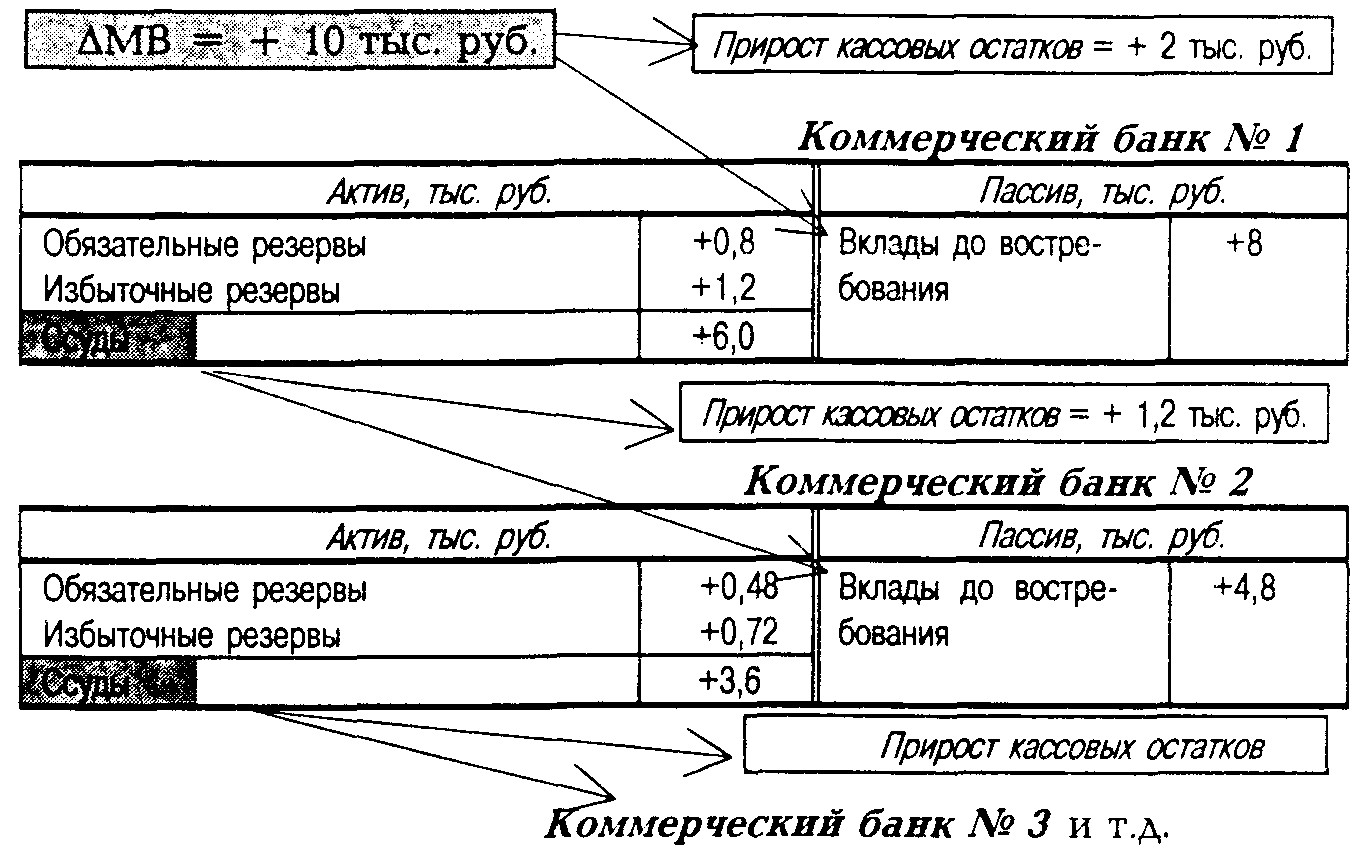

Рис. 7.2. Зміна балансів банківської системи в процесі мультиплікації вкладів (випадок 2)

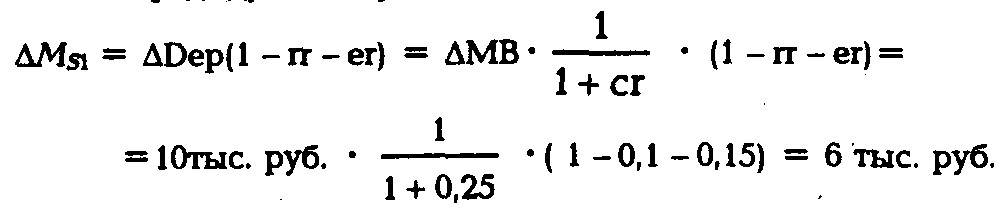

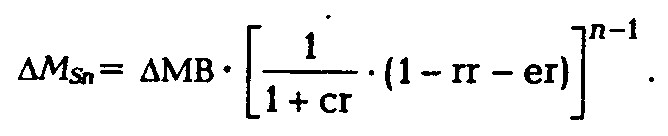

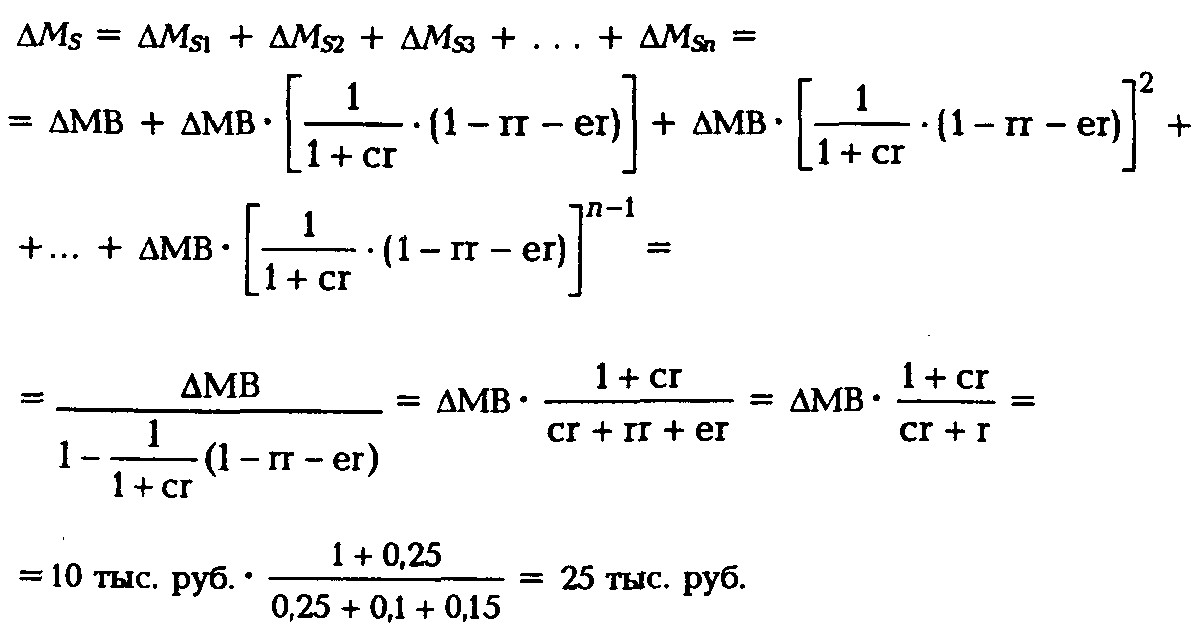

Наприклад (рис. 7.2), якщо сr=0,25, еr=0,15 і як і раніше rr=0,1, то при емісії додаткових 10 тис. руб. перше розширення грошової маси центральним банком буде таким же, як і в попередньому випадку:

Але тепер одержувачі цих грошей залишать у себе 20% від отриманої суми в готівковій формі:

і тільки 80%, тобто

будуть внесені на вклади до запитання в комерційний банк № 1.

Банк № 1 надійде з цими грошима таким чином:

- 10%, тобто ? RRres=? Dер - rr=8 тис. руб. - 0,1=0,8 тис. руб., Відправить в центральний банк для поповнення своїх обов'язкових резервів;

- 15%, тобто ? ERres=? Dер - еr=8 тис. руб. - 0,15=1,2 тис. руб., Залишить у готівковій формі для формування надлишкових резервів;

- залишилися після формування резервного фонду 75% від суми вкладу видасть в позику:

Приріст обсягу позичок=? Dер (1 - rr - cr)=8 тис. руб. (1 - 0,1 - 0,15)=6 тис. руб.

Отже, банк № 1 збільшить грошову масу на 6 тис. руб. (А не на 9 тис. руб., Як у попередньому випадку):

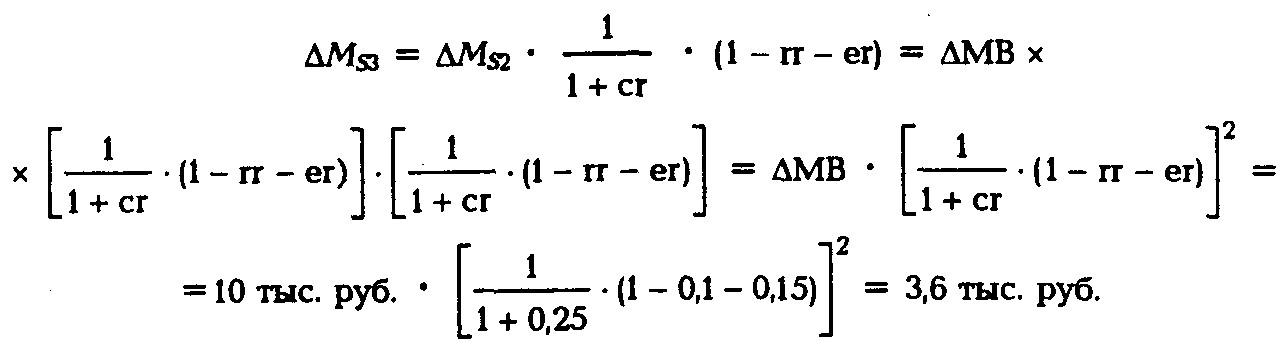

Із загальної суми позики банку № 1 в комерційний банк № 2 потрапить тільки 80% її, і всього 75% від цього вкладу будуть видані в кредит. Отже, банк № 2 збільшить грошову масу на 3,6 тис. руб. (А не на 8,1 тис. руб., Як у попередньому випадку):

і т.д. до тих пір, поки всі додатково випущені центральним банком 10 тис. руб. поступово не випадуть з процесу мультиплікації вкладів у вигляді касових залишків, обов'язкових резервів і надлишкових резервів беруть участь в цьому процесі комерційних банків.

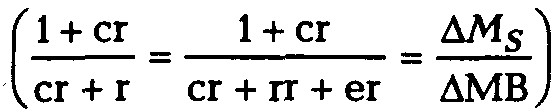

У загальному вигляді:

По закінченні процесу сумарний приріст пропозиції грошей складе:

Сумарна норма резервування вкладів, тобто частка сумарних резервів (обов'язкових і надлишкових) в обсязі вкладів до запитання:

де r - сумарна норма резервування вкладів.

Отже, по закінченні процесу приріст грошової бази на 10 тис. руб. призведе до збільшення грошової маси на 25 тис. руб., а не на 100 тис. руб., як у попередньому випадку.

Таким чином, наявність касових залишків у населення та надлишкових резервів у комерційних банків зменшує масштаб мультиплікативного розширення банківських вкладів та грошової маси (у нашому прикладі в 4 рази).

Грошовий мультиплікатор

показує, у скільки разів кінцевий приріст грошової маси (пропозиції грошей) перевершує початковий приріст грошової бази за наявності касових залишків у населення та надлишкових резервів у комерційних банків.

Так як (сr + r) <1, то грошовий мультиплікатор завжди більше одиниці.

Оскільки будь-яке розширення грошової маси завжди є наслідком розширення грошової бази, то при наявності касових залишків у населення та надлишкових резервів у комерційних банків:

Завдання

Завдання 1. Припустимо, що в комерційний банк вкладник вніс на вклад до запитання 1 тис. руб. Банк додав ці гроші до своїх надлишковим резервам. Якщо норма обов'язкового резервування дорівнює 10%, то як в результаті описаних подій зміниться пропозиція грошей?

Завдання 2. У комерційний банк звертається директор підприємства з проханням про кредит у розмірі 100 тис. руб. Половину цих коштів директор просить видати в кредит у готівковій формі, а решта - перевести на розрахунковий рахунок підприємства в цьому банку. Засоби для видачі цієї позики банку доведеться взяти зі своїх надлишкових резервів. Норма обов'язкового резервування вкладів становить 10%, і видані в кредит готівкові гроші, найімовірніше, більше не повернуться в банківську систему. Якщо прохання директора буде задоволена, то як зміниться пропозиція грошей?

Завдання 3. Баланс банку, власником якого ви є, має наступний вигляд: Актив, тис. руб. Пасив, mис. руб. Сумарні резерви

Позики 140660 Вклади до запитання Статутний капітал банку 700

100

Фінансова криза викликала масові вилучення коштів з вкладів, які скоротилися на 100 тис. руб.:

1. Що б ви зробили для запобігання банкрутства за умови, що норма обов'язкового резервування становить 10%? Покажіть, яким стане тоді баланс вашого банку.

2. Який вихідний баланс ви б віддали перевагу мати в сформованій ситуації: наведений в умові або нижченаведений? Чому? Актив, тис. руб. Пасив, млн. руб. Сумарні резерви

Позики 170

630 Вклади до запитання Статутний капітал банку 700

100

Завдання 4. «Якби центральний банк не встановлював мінімальну норму резервування вкладів, то мультиплікативне розширення вкладів могло б відбуватися невизначено довго». Чи вірно це твердження?

Завдання 5. У роки Великої депресії (1929-1933 рр..), Найсильнішого економічного спаду в історії США різко зросли коефіцієнт «готівку-депозити» і норма надлишкового резервування.

1. Як ви вважаєте, чому це сталося?

2. До а до ці події вплинули на величину пропозиції грошей, якщо грошова база підтримувалася Федеральною резервною системою на колишньому рівні?

Завдання 6. У багатьох аналітичних та статистичних матеріалах, опублікованих в Росії, величина грошового мультиплікатора розраховується діленням агрегату М2 на агрегат МО. Проаналізуйте цей спосіб підрахунку грошового мультиплікатора.

Інформація, релевантна "7.2. Пропозиція кредитних грошей комерційними банками. Мультиплікація вкладів"

- Словник термінів

пропозиції праці (обсягу робочої сили) над попитом на працю (кількістю робочих місць). ^ Бреттон-Вудська валютна система - світова валютна система, при якій долар США, а також англійський фунт стерлінгів хоча і в значно меншому обсязі, але здійснювали резервні функції поряд із золотом і обмінювалися на нього. Бюджетна позичка - бюджетні кошти, що надаються іншому бюджету на - 12. Обмеження на випуск в обіг інструментів, що не мають покриття

пропозиціями, що стосуються прийняття індексного еталона (index-number standard). Вже вказувалося на те, чому ця схема примарна і рівносильна відкритого схваленню влади держави маніпулювати купівельною спроможністю відповідно з апетитами впливових груп тиску. Але навіть якщо план 100-відсоткового резерву був би прийнятий на основі чистого золотого стандарту, він не зміг би повністю - 6. Вплив інфляції та кредитної експансії на валову ринкову ставку відсотка

пропозиції кредитних коштів без всякого зв'язку із змінами первинної ставки відсотка, які можуть відбутися в подальшому внаслідок зміни грошового відношення. Ринкова ставка відхиляється від величини, визначеної значенням початкової ставки відсотка, і починають діяти сили, які прагнуть знову погодити їх з відношенням, відповідним первісним відсотку. Протягом - Комерційні банки та їх операції. Банківські резерви

пропозицію грошей в економіці. Створюють ж гроші комерційні - Створення грошей комерційними банками. Банківський мультиплікатор

пропозиція грошей не змінюється, оскільки кількість готівки, що надійшла на депозит, дорівнює величині резервів, що зберігаються в сейфі банку. Тому відбувається лише перерозподіл коштів між грошима, що знаходяться поза банківською сферою, і грошима всередині банківської системи в межах однієї і тієї ж величини грошової маси. Завдяки системі часткового резервування максимальне збільшення - Цілі та інструменти монетарної політики

пропозиції грошей в економіці відбувається в результаті операцій не тільки ЦБ, а й комерційних банків, а також рішень небанківського сектора (домогосподарств і фірм). Тактичними цілями (цільовими орієнтирами) монетарної політики ЦБ можуть виступати: а) контроль за пропозицією грошей (грошової маси), б) контроль за рівнем ставки відсотка; в) контроль за обмінним курсом національної грошової - Попит і пропозиція грошей

пропозиції ліквідності-виділяє три мотиви, які спонукають людей зберігати частину грошей у вигляді готівки: - трансакційний мотив (потреба в готівці для поточних угод); - мотив обережності (зберігання певної суми готівки на випадок непередбачених обставин в майбутньому); - спекулятивний мотив («намір приберегти деякий резерв, щоб з вигодою скористатися кращим, по - Динаміка валютного курсу рубля і його регулювання

пропозиції валюти на біржі - відносне (з урахуванням інфляції) зниження курсу долара - зростання попиту на валюту - наростання обсягу біржових конверсійних операцій. У конкретних умовах вітчизняної економіки ця схема була істотно скоригована. З'ясувалося, що монетарна політика не в змозі протистояти інерційної економічній структурі. У результаті контроль за зростанням грошової - Глосарій

пропозиції для обслуговування міжнародного платіжного обороту з використанням засобів зв'язку (від телефонів і телексів до електронних і супутникових систем) Ваучери - приватизаційні чеки, що мали ходіння в Росії з початку 1993 до кінця червня 1994 Всі громадяни Росії мали право на безоплатне отримання таких цінних паперів, на які купувалися акції приватизованих підприємств - 7.5. ПРИЗНАЧЕННЯ грошово-кредитної політики. ІНСТРУМЕНТИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ

пропозиції грошей, а також непрямого впливу-ет на позичкові ставки комерційних банків. Кредити рефінансування дають комерційним банкам можли-ність мінімізувати запаси своїх ліквідних активів, які можна запозичити у Центробанку. Розрізняють облікові і ломбард-ні кредити рефінансування. Облікові (дисконтні) кредити - позики, що надаються ЦБ банківським організаціям під облік