| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

У відкритій економіці заощадження приватного сектора спрямовуються не тільки на збільшення реальних касових залишків та пакету вітчизняних облігацій (цінних паперів), а й на придбання іноземних облігацій. Вибираючи між можливостями вкладення своїх заощаджень в покупку вітчизняних або зарубіжних облігацій, інвестор приймає рішення на основі зіставлення двох умов: 1) (1 + 0 - у стільки разів за період зростуть його вкладення у вітчизняні облігації; 2) е(1 + iz) / е0 - у стільки разів за той же час збільшуються його вкладення при покупці іноземних облігацій, так як в поточному (нульовому) періоді за одиницю вітчизняної валюти дають 1 / е0 одиниць іноземної і ця сума за період зросте в (1 + iz) Раз, а після перекладу в вітчизняну валюту по очікуваному в наступному періоді обмінним курсом е отримаємо вказану величину.

Інвестор придбає вітчизняні облігації, якщо 1 + i e [(l + iz) / E0, і вважатиме за краще закордонні облігації при зворотному нерівності. Звідси випливає, що капітал буде витікати за кордон при i

При вільному міжнародному переливе капіталів в кінці кінців встановиться наближена рівність: i«iz + ее, т. е. різниця між національною і зарубіжної ставками відсотка приблизно дорівнюватиме очікуваному темпу приросту обмінного курсу національної валюти. В цьому суть теореми непокритого процентного паритету.

Таблиця 12.5. Фактори міжнародного переливу капіталів

|

варіант |

iz |

i |

ee |

iz + ее -i |

потік |

|

1 |

5 |

10 |

0 |

-5 |

До країни |

|

II |

5 |

5 |

10 |

10 |

з країни |

|

III |

5 |

4 |

-1 |

0 |

нікуди |

|

IV |

5 |

10 |

4 |

-1 |

До країни |

|

V |

5 |

2 |

0 |

3 |

з країни |

|

VI |

5 |

15 |

10 |

0 |

нікуди |

Теорема непокритого процентного паритету заснована на припущенні, що доходи на вітчизняні та іноземні облігації мають однакову міру ризику (і ті й інші є досконалими субститутами). Найчастіше це не так, тому що прогнозування очікуваного значення обмінного курсу робить закордонні інвестиції більш ризикованими (національні та іноземні облігації є недосконалими замінниками). 11оетому довгострокове рівновагу на міжнародному ринку капіталу може встановитися відповідно до теоремою покритого процентного паритету. i = iz+ee + А, де Д - премія за ризик зарубіжних вкладень.

Крім ступеня взаємозамінності вітчизняних та зарубіжних інвестицій різницю (г - iz) залежить від ступеня мобільності переливу капіталу між країнами; при досконалої мобільності останнього рівність процентного паритету виконується як в короткостроковому, так і довгостроковому рівновазі ринку капіталу, а за недосконалої - тільки в довгостроковому.

На підставі проведеного аналізу факторів, що визначають попит на іноземні облігації, можна вивести функцію чистого експорту капіталу:

де X показує, на скільки доларів змінюється чистий експорт капіталу при зміні величини в дужках на один процентний пункт.

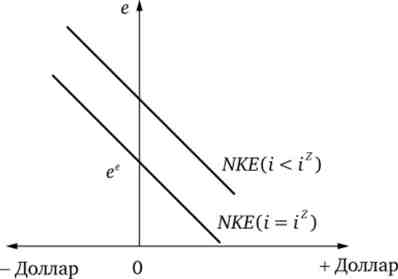

Графік цієї функції представлений на рис. 12.7.

коли i = iz і е = е(', тоді NKE = 0, так як реальна прибутковість національного і зарубіжного капіталу однакова.

Національний капітал витікає за кордон (NKE> 0), якщо i = iz, але їїе (Очікується підвищення обмінного курсу національної валюти), так як інвестори сподіваються в майбутньому за одиницю іноземної валюти отримати більше вітчизняних грошей, ніж в поточному періоді. відповідно при i = iz

ие> ее країна отримує приплив капіталу з-за кордону, т. е. чистий експорт капіталу - негативна величина.

Мал. 12.7. Крива чистого експорту капіталу

при поєднанні е = ee,i< iz країна матиме чистий відтік капіталу. На рис. 12.7 це відображається зрушенням графіка чистого експорту вгору.

приклад 12.3

Нехай поточний обмінний курс рубля до долара злилися дорівнює 18 руб / дол., А через рік очікується його зростання до 30 руб / дол. Гарантована прибутковість вітчизняних облігацій дорівнює 20% в рік, а іноземних - 2%. Інвестор вирішує, які з цих облігацій придбати на наявні у нього 1800 руб. При купівлі вітчизняних облігацій через рік ої матиме (1800 - 1,2) = 2160 руб., А при купівлі іноземних - (1800: 18) х х 1,02 - 30 = 3060 руб. Порівняльна перевага вкладень в іноземні облігації збільшить попит на долари для покупки цих облігацій, що приведе до підвищення обмінного курсу рубля. Коли він підвищиться до (30 - 1,02): 1,2 = 25,5 руб / дол., Тоді обидва види облігацій виявляться рівновигідним і відтік капіталу з Росії припиниться. Російські облігації в розглянутому прикладі було б вигідніше купувати і в тому випадку, якщо б очікуваний через рік обмінний курс рубля не перевищував 21 руб / дол .: (1800: 18) - 1,02 - 21 = 2142 руб.

Для побудови в розглянутому прикладі функції чистого експорту капіталу приймемо к = 50, тоді NKE = 50 - (0,02 - 0,2 - 1 + 30 / е) = 1 Ш / е - 59.