| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

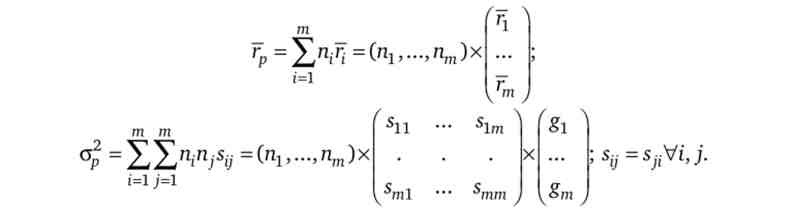

Для оцінки оптимізації введемо такі позначення: г-- очікувана прибутковість i-й цінного паперу; i = 1,2, ..., т, ni - частка i-й цінного паперу в портфелі; - коваріація між i-й і j-й цінними паперами; гр - очікувана прибутковість портфеля; прор - стандартне відхилення очікуваної прибутковості портфеля.

Відповідно до теорії ймовірності

Дана функція корисності інвестора, що характеризує його ставлення до прибутковості і ризику: U = ррр-прор, де | / - параметр переваги між ризиком і прибутковістю.

Завдання. угр-зр -> Тах при = 1.

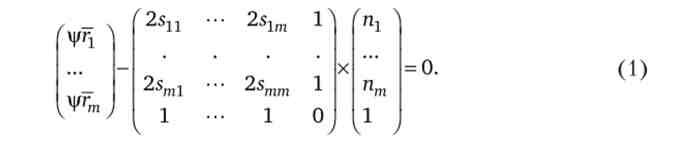

Рішення. Скористаємося функцією Лагранжа

де X - співмножник Лагранжа.

Умови максимізації в матричної формі мають такий вигляд:

Позначимо буквою R зменшуване в рівність (1), перший співмножник від'ємника (матрицю) - літерою С, а другий співмножник (вектор) - буквою G. Тоді умова максимізації функції Лагранжа можна записати у вигляді

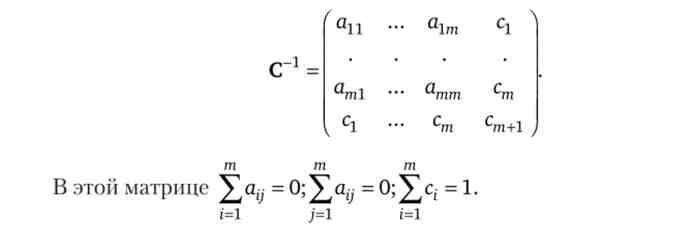

Визначимо зворотну матрицю до матриці С. Для стислості позначимо всі її елементи, крім останнього стовпчика і останнього рядка, а-. Елементи останнього стовпця і останнього рядка виходять однаковими, і їх позначимо с-.

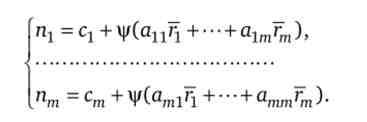

Для визначення оптимальної структури портфеля залишається вирішити систему рівнянь

т

позначивши bt = Отримаємо наступну формулу для розрахунку

; = 1

оптимальної частки кожного виду цінних паперів в портфелі:

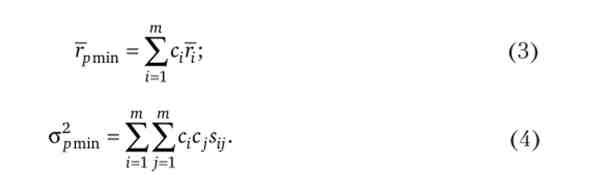

Визначимо портфель з мінімальним ризиком. Параметр / являє собою тангенс кута, утвореного віссю ординат і дотичній до області вибору інвестора в точці, що відповідає оптимальному портфелю (див. Рис. 5.8). Коли інвестор віддає перевагу портфелю з мінімальним ризиком, тоді дотична стає паралельної осі ординат, тому f = 0. Отже, у такого портфеля n = cv т. е. останній рядок (рядок) зворотної матриці С-1 представляє структуру портфеля з мінімальним ризиком. Прибутковість і ризик його будуть

Для визначення структури портфеля, що відповідає іншим вимогам інвестора, зручно використовувати специфічний показник

За допомогою показників rpm [n, a/; Min і зі легко можна знайти структуру портфеля, відповідного конкретним вимогам інвестора.

Припустимо, потрібно сформувати портфель із заданою очікуваною прибутковістю 7р. Відповідно до равенствами (2) і (3)

З рівності (5) визначимо, яким значенням у відповідає бажання інвестора мати очікувану прибутковість портфеля, що дорівнює гр,

Підставивши значення у, отримане з виразу (6), в рівняння (2), знайдемо структуру портфеля із заданою очікуваною прибутковістю.

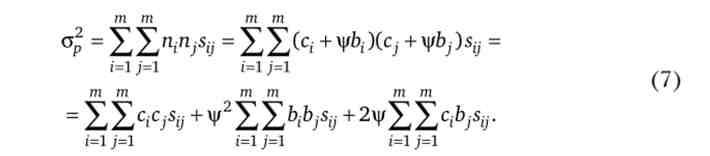

Для визначення структури портфеля із заданим ступенем ризику візьмемо до уваги, що

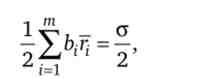

Перший доданок у виразі (7) - варіація портфеля з мінімальним ризиком (див. Рівність (4)). Після перетворень другий доданок можна представити у вигляді

а третій доданок дорівнює нулю. Тому

Підставивши вираз (8) в рівняння (2), знайдемо структуру портфеля із заданим ступенем ризику.

приклад

На основі спостережень за фондовим ринком для трьох видів акцій встановлені характеристики, представлені в табл. 1.

Таблиця 1

|

акція |

п,% |

а(, % |

Кореляція р-. |

Коваріація s-. |

||||

|

А |

В |

З |

А |

В |

З |

|||

|

А |

10 |

14 |

1 |

0,5 |

- 0,35 |

196 |

98 |

-196 |

|

В |

15 |

14 |

- |

1 |

0,3 |

196 |

168 |

|

|

З |

25 |

40 |

- |

- |

1 |

1600 |

||

Складемо з цих акцій портфель: а) з мінімальним ризиком; б) максимізує функцію корисності U = 40гр-з2р; в) з очікуваною прибутковістю 17%; г) з ризиком Gp = 18%. В даному прикладі матрицю системи рівнянь (1) можна представити у вигляді табл. 2, а зворотний до неї - у вигляді табл. 3.

Таблиця 2

|

А |

В |

З |

||

|

А |

392 |

196 |

-392 |

1 |

|

В |

196 |

392 |

336 |

1 |

|

З |

-392 |

336 |

3200 |

1 |

|

1 |

1 |

1 |

0 |

Таблиця 3

|

0,00339 |

-0,004 |

0,00062 |

0,69882 |

|

-0,0040 |

0,00508 |

-0,00107 |

0,15469 |

|

0,00062 |

-0,0010 |

0,00045 |

0,1465 |

|

0,69882 |

0,15469 |

0,1465 |

-246,83 |

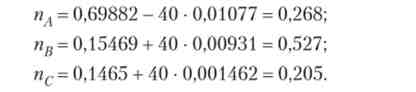

Останній стовпець в табл. 3 вказує на те, що в портфелі з мінімальним ризиком повинно бути акцій,%: А - 69,88, В - 15,47 і С - 14,65. Звернемо увагу на те, що акцій А в портфелі виявилося значно більше, ніж В, хоча по поєднанню прибутковості та ризику перші поступаються другим. Очікувана прибутковість такого портфеля дорівнює 12,97% при а;= 11,11%.

Для визначення структури портфеля, максимізує задану функцію корисності, обчислимо Ь ;.

Тепер за формулою (2) знайдемо шукану структуру портфеля:

Очікувана прибутковість цього портфеля гр = 15,7%, а прор = 13,35%.

Очікувана прибутковість цього портфеля гр = 15,7%, а прор = 13,35%.

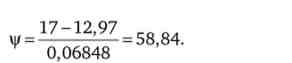

За формулою (6) визначимо значення | /, відповідне бажанням інвестора мати г = 17%,

І знову за формулою (2) знайдемо шукану структуру портфеля:

Портфель з такою структурою має гр = 17%, ар= 15,55%.

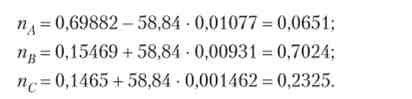

І нарешті, визначимо структуру портфеля з ризиком стр = 18%. Такому бажанням інвестора відповідає

тоді

Такий портфель має rp = 18,21%, прор = 18%.