| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Заснований на обчисленні середніх величин за укрупнені періоди часу. Мета - абстрагуватися від впливу випадкових чинників, взаімопогасіть їх вплив в окремі роки.

Для розрахунку використовують наступний алгоритм.

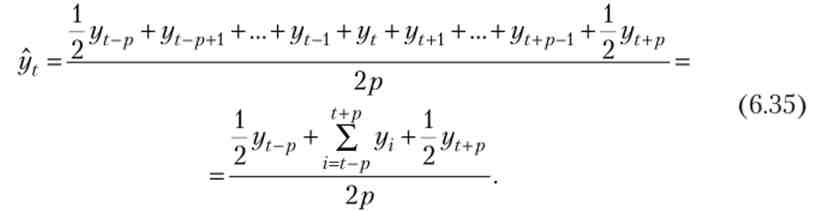

При цьому зручно брати довжину інтервалу згладжування / у вигляді непарного числа: 1 = 2р + 1, так як в цьому випадку отримані значення ковзної середньої припадають на середній член інтервалу. Спостереження, які беруться для розрахунку середнього значення, називаються активною ділянкою згладжування.

При непарному значенні / всі рівні активної ділянки можуть бути представлені у вигляді

де yt - центральний рівень активної ділянки; yt_p, yt_p +i - послідовність з р рівнів активної ділянки, що передують центральному; у1УР-1, yt + p - послідовність з р рівнів активної ділянки, наступних за центральним.

тоді змінна середня розраховується за формулою

де у{ - фактичне значення / -го рівня; yt - значення ковзної середньої в момент t 2р + 1 - довжина інтервалу згладжування.

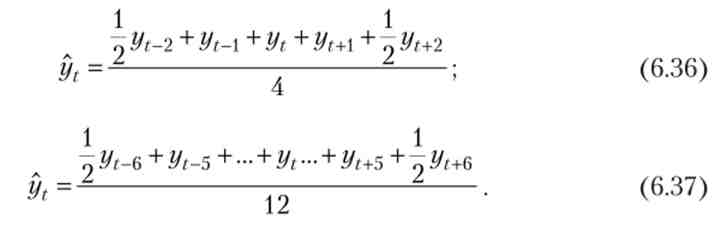

Процедура згладжування призводить до усунення періодичних коливань в часі ряду, якщо довжина інтервалу згладжування береться рівною або кратною періоду коливань. Для усунення сезонних коливань часто потрібно використовувати чотирьох- і двенадцатичленная ковзаючі середні, але при цьому не буде виконуватися умова непарності довжини інтервалу згладжування. Тому при парному числі рівнів прийнято перше і останнє спостереження на активній ділянці брати з половинними вагами:

Тоді для згладжування сезонних коливань при роботі з тимчасовими рядами квартальної або місячної динаміки можна використовувати 4- і 12-членні ковзаючі середні:

У формулі з чотиричленним ковзаючим середнім кожен активний ділянку містить п'ять рівнів, у формулі з 12-членних - 13 рівнів, при цьому крайні рівні мають половинні вагові коефіцієнти.

При використанні ковзної середньої з довжиною активної ділянки / = 2р + 1 перші і останні р рівнів ряду згладити можна, їх значення втрачаються. Очевидно, що втрата значень останніх точок є істотним недоліком, так як для дослідника останні «свіжі» дані мають найбільшу інформаційну цінність.

Розглянемо один з прийомів, що дозволяють відновити втрачені значення часового ряду при використанні простої ковзної середньої. Для цього необхідно наступне.

Аналогічну процедуру можна реалізувати для оцінювання перших рівнів часового ряду.

Метод простий ковзної середньої застосуємо, якщо графічне зображення динамічного ряду нагадує пряму. Коли тренд вирівнюється ряду має вигини і для дослідника бажано зберегти дрібні хвилі, то застосування простий ковзної середньої недоцільно.

Якщо для процесу характерно нелінійне розвиток, то проста змінна середня може привести до істотних викривлень. У цих випадках слід використовувати зважену ковзну середню.

При побудові виваженої ковзної середньої на кожному активній ділянці значення центрального рівня замінюється на розрахункове, що визначається за формулою середньої арифметичної зваженої

де - вагові коефіцієнти.

Проста змінна середня враховує всі рівні ряду, що входять в активний ділянку згладжування, з рівними вагами (W), а зважена середня приписує кожному рівню вага, що залежить від видалення даного рівня до рівня, що стоїть в середині активної ділянки. Це викликано тим, що при простій ковзної середньої вирівнювання на кожному активній ділянці проводиться по прямій (полиному першого порядку), а при згладжуванні по зваженої ковзної середньої використовуються поліноми більш високих порядків, найчастіше 2-го або 3-го порядку. Тому метод простий ковзної середньої може розглядатися як окремий випадок методу зваженої ковзної середньої.

Відзначимо важливі властивості вагових коефіцієнтів:

У табл. 6.10 наведені фактичні дані про динаміку ВВП в Росії за 1995-2013 рр. і розрахунки по вирівнюванню цього ряду трьома методами.

Таблиця 6.10

Вирівнювання даних про динаміку ВВП Росії за період 1995- 2013 рр. методами укрупнення інтервалів, ковзної середньої та аналітичного вирівнювання

|

рік |

ВВП в цінах 2008 р, млрд руб. |

укрупнення інтервалу (середні за три роки) |

Сума за п'ять років |

Змінна середня (крок - п'ять років) |

Аналітичне вирівнювання - розрахункові показники |

|||

|

t |

V |

у? t |

у = а + + b? t |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

8 |

|

|

1995 |

22 908,3 |

1 |

1 |

22 908,3 |

19 229,85 |

|||

|

1996 |

22 081,8 |

22 458,967 |

2 |

4 |

44 163,6 |

20 634,89 |

||

|

1 997 |

22 386,8 |

111 103,1 |

22 220,62 |

3 |

9 |

67 160,4 |

22 039,93 |

|

|

1998 |

21 190,2 |

112 994,7 |

22 598,94 |

4 |

16 |

84 760,8 |

23 444,98 |

|

|

1999 |

22 536 |

22 842,033 |

116 975,4 |

23 395,08 |

5 |

25 |

11 2680 |

24 850,02 |

|

2000 |

24 799,9 |

121 900,9 |

24 380,18 |

е |

36 |

148 799,4 |

26 255,06 |

|

|

2001 |

26 062,5 |

130 015,6 |

26 003,12 |

7 |

49 |

182 437,5 |

27 660,1 |

|

|

2002 |

27 312,3 |

27 559,9 |

138 887,4 |

27 777,48 |

8 |

64 |

218 498,4 |

29 065,14 |

|

2003 |

29 304,9 |

147 498 |

29 499,6 |

9 |

81 |

263 744,1 |

30 470,19 |

|

|

2004 |

31 407,8 |

157 570,1 |

31 514,02 |

10 |

100 |

314 078 |

31 875,23 |

|

|

2005 |

33410,5 |

33 650,967 |

169 476,5 |

33 895,3 |

11 |

121 |

367 515,5 |

33 280,27 |

|

2006 |

36 134,6 |

181 448,4 |

36 289,68 |

12 |

144 |

433 615,2 |

34 685,31 |

|

|

2007 |

39 218,7 |

188 089,2 |

37 617,84 |

13 |

169 |

509 843,1 |

36 090,35 |

|

|

2008 |

41 276,8 |

39 514,7 |

194 378,6 |

38 875,72 |

14 |

196 |

577 875,2 |

37 495,4 |

|

2009 |

38 048,6 |

199 665 |

39 933 |

15 |

225 |

570 729 |

38 00,44 |

|

|

2010 |

39 762,2 |

203 427,5 |

40 685,5 |

16 |

256 |

636 195,8 |

40 305,48 |

|

|

2011 |

41 457,8 |

41 367,4 |

205 598,2 |

41 119,65 |

17 |

289 |

704 782,1 |

41 710,52 |

|

2012 |

42 882,1 |

18 |

324 |

771 877,3 |

43 115,56 |

|||

|

2013 |

43 447,6 |

19 |

361 |

825 503,5 |

44 520,61 |

|||

|

2014 |

20 |

400 |

45 925,65 |

|||||

|

2015 |

21 |

441 |

47 330,69 |

|||||

|

Разом |

605 629,3 |

231 |

3311 |

6 857 167 |

60 5629,3 |

|||