Класифікація статей платіжного балансу

Періодично видаючи Керівництво з платіжного балансу, МВФ розробив його уніфіковану схему, яка дозволяє здійснювати міждержавні зіставлення. Наведений у табл. 38.1 платіжний баланс Росії складено на базі стандартних компонентів відповідно до методики, викладеної в п'ятому виданні МВФ Керівництва з платіжного балансу, чинного з 1993 р.

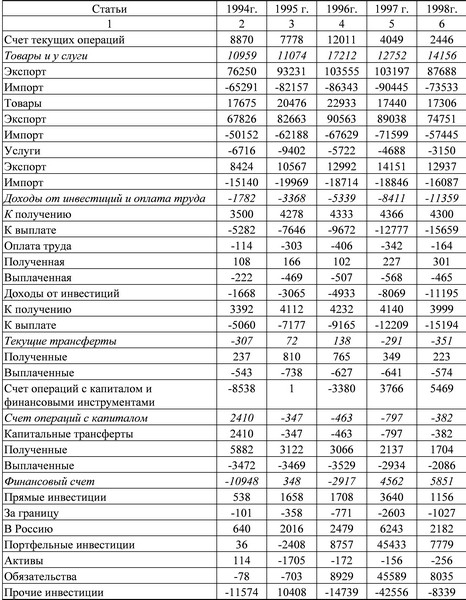

Таблиця 38.1.

Платіжний баланс Російської Федерації за 1994-1998 рр.. (Нейтральне подання): основні агрегати, млн. дол

Класифікація статей платіжного балансу за методикою МВФ базується на розходженні двох основних розділів: I. Рахунок поточних операцій (поточний платіжний баланс) і II. Рахунок операцій з капіталом і фінансовими інструментами (так звані капітальні статті).

У свою чергу, рахунок поточних операцій поділяється на три широкі категорії: товари та послуги, доходи від інвестицій і оплата праці та поточні трансферти. Поточний рахунок відображає операції з реальними ресурсами (товарами, послугами, доходом), а рахунок руху капіталу показує фінансування руху потоків реальних ресурсів. При цьому трансферти включаються в поточний рахунок, оскільки є балансують статтями по поточних операціях, а не формою їх фінансування. Сальдо платіжного балансу по поточних операціях дорівнює сумі сальдо торгового балансу (експорт-імпорт) і сальдо «невидимих операцій» (послуги, некомерційні операції, включаючи доходи і платежі з інвестицій, а також трансферти).

Рахунок руху капіталу і фінансів включає в частині рахунку руху капіталу тільки переклади капіталу (але не інвестиції) та операції з іншими активами невиробничого і нефінансового характеру (такими, як патенти і авторські права). Вся інша маса операцій з фінансовими активами та зобов'язаннями (інвестиціями та резервними активами) включається в рахунок фінансів.

Рахунок руху капіталу (капітальні статті) використовує класифікацію за типом капіталу (прямі інвестиції, портфельні інвестиції, інший капітал і резерви), традиційний поділ на довгострокові активи (фінансові вимоги резидентів до нерезидентів) і пасиви (фінансові вимоги нерезидентів до резидентів), а також розбивку відповідно до інституційної приналежністю (державні органи, фінансові влади, інші банки та ін.) Інші інвестиції - залишкова категорія, в якій враховують капітал, що не потрапив до складу прямих і портфельних інвестицій і резервів. Сюди відносяться комерційні кредити постачальників, аванси, прострочені платежі, а також довгострокові кредити МВФ.

До резервним активам належать суто певні активи - державний золотий запас (монетарне золото), СДР, резервна позиція країни в МВФ, активи в іноземній валюті та інші активи, наявні в розпорядженні центральних грошово-кредитних органів для цілей регулювання платіжного балансу.

У платіжному балансі Росії операції, пов'язані зі зміною зовнішньої заборгованості, мають важливе значення. Основні принципи обліку даних операцій зводяться до наступного.

За статтями «Позички і позики надані (непрострочені)» та «Позички і позики залучені (непрострочені)" показуються всі операції, що призводять до зміни заборгованості по непрострочених позиками і позик. Операціями, що приводять до зростання заборгованості, є використання нових кредитів і утворення нового боргу в результаті реструктуризації (або перенесення термінів погашення) старого. Зниження непростроченої заборгованості по позиках і позиками відбувається відповідно до графіка її погашення і в результаті її дострокового погашення.

За статтею «Зміна заборгованості по своєчасно непоступівшей експортної валютної та рублевої виручці і непогашеним імпортним авансами», показується рух простроченої заборгованості за наданими торговельних кредитах.

За статтями «Прострочена заборгованість» (активи і зобов'язання) показуються всі операції, що призводять до зміни простроченої заборгованості (крім простроченої заборгованості за торговими кредитами, яка показується по окремій статті): накопичення, включаючи накопичення заборгованості по простроченими відсотками, погашення, в тому числі погашення за рахунок реструктуризації та переоформлення в нову кредитну угоду.

Наприклад, якщо позика була прострочена, то за статтею «Позички і позики" показується, що позика була погашена, але при цьому проводиться виникнення нової вимоги за статтею «Прострочена заборгованість». Таким чином, в платіжному балансі вважається, що якщо позика була прострочена, то заборгованість по ній більше не є позичкової, так як остання за визначенням являє собою надання кредитором фінансових коштів дебітора в рамках деякого первісного угоди.

Схожий підхід використовується для відображення прострочень за відсотками. Наприклад, якщо підлягають виплаті відсотки фактично не були виплачені, то в рахунку поточних операцій показується графік платежів відсотків, а у фінансовому рахунку - виникнення простроченої заборгованості за відсотками. Якщо ж у звітному періоді відсотки, прострочені у попередніх періодах, фактично виплачуються, то у фінансовому рахунку платіжного балансу показується погашення простроченої заборгованості за відсотками, а не виплати відсотків у рахунку поточних операцій.

Якщо ж непрострочена позика була переоформлена в новий кредит, то за статтею «Позички і позики" показується її погашення та одночасно за цією ж статтею проводиться виникнення нової заборгованості відповідно до нової угоди. Аналогічно показується переоформлення у новий кредит простроченої заборгованості: за статтею «Прострочена заборгованість» проводиться зниження заборгованості, а за статтею «Позички і позики непрострочені» - виникнення її.

У разі якщо реструктуризація непрострочених і прострочених позик відбувається за допомогою випуску цінних паперів, то за статтями «Позички і позики непрострочені» і «Прострочена заборгованість» показується відповідно зниження заборгованості, а за статтею «Портфельні інвестиції» - зростання заборгованості, переоформленої у цінні папери.

Описані методи відображення операцій з борговими фінансовими інструментами дозволяють показувати в платіжному балансі трансформації боргу та переходи його з однієї категорії в іншу, незалежно від того, пов'язані вони з фактичними (касовими) платежами чи ні.

В даний час Банк Росії публікує та аналітичне уявлення платіжного балансу, в якому статті групуються таким чином, щоб виявити операції, які мали найбільше значення саме для платіжного балансу країни і які не можуть бути чітко виділені в нейтральному поданні, становила в рамках міжнародних стандартів (без урахування страновой специфіки). Зокрема, фінансовий рахунок платіжного балансу в даному аналітичному поданні дозволяє простежити, по-перше, загальний обсяг залучених від нерезидентів фінансових ресурсів, який інтерпретується як чистий приплив іноземних інвестицій в економіку Росії, а по-друге, чистий приріст всіх іноземних активів резидентів країни або чистий відтік капіталу за кордон.

У даному аналітичному поданні активи і зобов'язання перш за все класифікуються не за функціональною ознакою (як в нейтральному поданні), а по секторах російської економіки. Це дозволяє простежити вплив різних секторів економіки на платіжний баланс.

Таким чином, важливим аспектом угруповання статей і визначення сальдо платіжного балансу є проведення відмінності між основними і балансують статтями. Відповідно до сучасної концепції МВФ сальдо балансу по поточних операціях і капітальним статтями (за винятком офіційних резервів) класифікується як підсумковий баланс, який врівноважується операціями з офіційними резервами. Крім резервних активів, в аналітичних цілях (в рамках так званого аналітичного подання платіжного балансу - див. табл. 38.2) до балансуючим статтями можуть бути віднесені операції в рамках так званого виключного фінансування дефіциту платіжного балансу. У цьому випадку загальне фінансування дефіциту платіжного балансу складається не тільки з змін резервних активів, а й з прострочених і перенесених платежів з обслуговування зовнішнього боргу та використання зарубіжних позик органами державного управління.

Таблиця 38.2.

Платіжний баланс Російської Федерації за 1998 р., млн. дол (аналітичне подання)

Інформація, релевантна "Класифікація статей платіжного балансу"

- 3.3. Аналіз фактичних і касових видатків прокуратури

класифікації видатків за даними звіту про виконання кошторису витрат установ. У табл. 3.6 наведені необхідні показники по аналізованому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

класифікації; 2) звіт про виконання кошторису витрат (форма № 2), 3) баланс виконання кошторису витрат (форма № 1) і прикладена до нього довідка «Про рух сум фінансування з бюджету по субрахунках 230 і 231 (140 і 143) »; 4) звіт про виконання плану по штатах і контингентах по установі (форма № 3), 5) дані бухгалтерського обліку коштів фінансування і витрат (книга обліку - 14. Платіжні баланси

статей платіжного балансу. Це думка вкрай помилкова. Перевищення експорту грошей і злитків не є наслідком невдалого збігу обставин, що випадає на долю країни подібно стихійному лиху. Це результат того, що жителі даної країни прагнуть зменшити кількість грошей на руках і замість цього купити товари. Саме тому платіжний баланс країн, що виробляють золото, як правило, - 15. Міжрегіональні курси валют

статей платіжного балансу, полягає в тому, що вони приписують грошам виняткову роль. Вони не бачать, що стосовно міжрегіональних курсів обміну між грошима і товарами не існує ніякої різниці. Якщо торгівля між Х'юстоном і Ліверпулем взагалі можлива, то ціни на бавовну в цих двох місцях не можуть відрізнятися більше, ніж на загальну суму витрат, потрібних на доставку. Саме по - 6. Валютне регулювання і двосторонні валютні угоди

статей про нові методи грошового управління та новому грошовому досвіді. Монополізація купівлі та продажу іноземної валюти державою покладає обов'язки з регулювання зовнішньої торгівлі на владі. Воно не робить ніякого впливу на процес визначення курсів іноземних валют. Не має значення, оголошує держава незаконної публікацію в пресі реальних або ефективних курсів - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

класифікація, що передбачає науково обгрунтовану, обов'язкову угруповання доходів і видатків бюджету за однорідними ознаками, закодованим в певному порядку. Бюджетна класифікація використовується для складання і виконання бюджетів і покликана забезпечити порівнянність показників бюджетів усіх рівнів. Бюджетна класифікація включає в себе: - класифікацію доходів; - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

класифікації. У процесі аналізу використовуються дані обліку витрат у розрізі окремих видів заходів і робіт. За аналогічним їх видами залучається інформація про витрати інших установ. Це дозволяє підвищити результативність аналізу та виявити резерви зниження - 11.4. Порівняльний аналіз дебіторської і кредиторської заборгованості

статей згідно з кошторисом. За позабюджетних коштах цей коефіцієнт також збільшився (на 0,92 процентного пункту). І якщо на початок року при мобілізації 0,91% ресурсів дебіторської заборгованості можливе було розрахуватися з боргами, то на кінець року кредиторська заборгованість вже не погашається дебіторської. Однак якщо виключити зробила вплив на зростання кредиторської заборгованості суму - Державний бюджет, фінанси і фінансова система

статей у державному бюджеті країн з ринковою економікою наведено в табл. 15.1. Стаття бюджету Витрати Витрати на соціальні послуги: охорона здоров'я, освіта, соціальні допомоги, субсидії бюджетам місцевих властей на ці цілі Витрати на господарські потреби: капіталовкладення в інфраструктуру, дотації держпідприємствам, субсидії сільському господарству, витрати на здійснення - 3. Аналіз зовнішніх активів і зобов'язань країни: приклад Росії

класифікаційних груп, використовуваних для визначення чистої інвестиційної позиції країни, виступають зовнішні активи та зобов'язання резидентів, різниця між якими і дає шукану величину. Міжнародна інвестиційна позиція містить інформацію, що має важливе значення для аналізу економічного стану країни. Чиста міжнародна інвестиційна позиція країни характеризує стан і