| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Види індексів обсягу відображають різні методи обчислення індексу обсягу для групи різних продуктів, ціни на які з плином часу змінюються по-різному. Головна відмінність в цих методах пов'язано з вибором базового року.

Переоцінка в постійні ціни проводиться в частині як виробництва валового внутрішнього продукту, так і його використання. Для обчислення індексів фізичного обсягу ВВП і його основних компонентів в якості ваг використовуються ціни попереднього року. Дані про динаміку фізичного обсягу ВВП і його компонентів за відносно тривалий період обчислюються за допомогою методу ланцюгових індексів, т. Е. Індексів, одержуваних шляхом зчеплення індексів, обчислених за кожен рік до попереднього року. Цей метод впроваджений Росстатом відповідно до практики, прийнятої в останні роки в більшості розвинених країн. Його перевага полягає в тому, що він дозволяє краще врахувати зміни в структурі ВВП за той чи інший період.

Описаний вище метод обчислення індексів фізичного обсягу ВВП дозволяє в принципі отримати для деяких аналітичних цілей динамічний ряд даних про ВВП і його компонентах в постійних цінах, т. Е. В цінах деякого періоду, прийнятого за базу. З цією метою дані про ВВП і його компонентах за цей базисний рік (в цінах цього року) повинні бути помножені на твір цінних індексів. Наприклад, якщо в якості базисного року прийняти 2003 року, то динамічний ряд ВВП і його компонентів в постійних цінах 2003 р за період з 2004 по 2009 р може бути отриманий шляхом послідовного множення даних про ВВП і його компонентах за 2003 р на індекси відповідно 2004, 2005, 2006, 2007, 2008 і 2009 рр. до попереднього року. При такому підході може виникнути розбіжність між ВВП в цілому і сумою його компонентів, обчисленої в постійних цінах. Причиною такої розбіжності є зміни в структурі ваг, які використовуються для обчислення окремих ланок ланцюгових індексів.

З урахуванням специфічних умов розвитку російської економіки, високої інфляції і нестачі первинної інформації переоцінка показників виробництва ВВП в постійні ціни здійснюється за допомогою методу прямого дефлятірованія (Переоцінки доданої вартості галузей з використанням індексу цін випуску кожної галузі) або методу екстраполяції базисного рівня доданої вартості галузі за кількісними індексами показників, адекватно відображає динаміку розвитку виробництва в даній галузі.

Розглянемо більш докладно процедуру побудови оцінок ВВП та його компонентів виробництва і використання в постійних цінах базового року. Вона складається з двох основних етапів:

переоцінка ВВП і його компонентів в порівнянні ціни (ціни попереднього року);

- зчеплення цих оцінок шляхом побудови ланцюгових індексів в єдиний ряд.

Як вже було сказано, для переоцінки ВВП і його компонентів в ціни попереднього року використовуються методи дефлятірованія і екстраполяції. В окремих випадках застосовується також метод прямої переоцінки. Вибір методу переоцінки залежить від характеру оцінюваного показника і наявної інформації.

метод екстраполяції полягає в множенні вартості товарів і послуг у відповідному попередньому періоді на індекс, що відображає зміну фізичного обсягу товарів і послуг у поточному періоді в порівнянні з відповідним попереднім періодом:

n

де ХРщ-1 - <7 /, f - вартість товарів і послуг у поточному періоді в цінах

j = i

П

попереднього року; X Pi, t- '4i, t-v ~ вартість товарів і послуг в соответ- / = 1

ствующего попередньому періоді в цінах попереднього року; I?_t_>f - індекс фізичного обсягу, що відображає зміну фізичного обсягу товарів і послуг у поточному періоді в порівнянні з відповідним попереднім періодом.

метод дефлятірованія полягає в розподілі вартості товарів і послуг у поточному періоді на індекс, що відображає зміну цін на товари і послуги в поточному періоді в порівнянні з цінами попереднього року:

П

де X Pi, t 4i, t - вартість товарів і послуг у поточному періоді в поточних

i = i

цінах; - індекс цін, що відображає зміну цін на товари і послуги в поточному періоді в порівнянні з цінами попереднього року.

Якщо період дорівнює кварталу, то в якості ваг використовуються середньорічні ціни попереднього року.

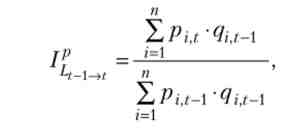

За методом прямої переоцінки показники в порівнянних цінах розраховуються шляхом множення кількості товарів і послуг у поточному періоді на ціни попереднього року. Базовим роком прийнято вважати рік, за яким визначається ціна для даних в постійних цінах. Для переоцінки річних значень ВВП і його компонентів в порівнянні ціни за допомогою методу екстраполяції використовуються індекси фізичного обсягу по Ласпейреса:

де 1(! - індекс фізичного обсягу по Ласпейреса, що відображає з-

сування фізичного обсягу товарів і послуг в поточному році в порівнянні з попереднім роком; / ?, {_j - ціна г-го товару або г-й послуги в попередньому році; <?, - обсяг г-го товару або г-й послуги в попередньому році; t -

обсяг г-го товару або г-й послуги в поточному році; / = {1, ..., /?} - порядковий номер товару або послуги; t і t - 1 - поточний і попередній роки відповідно.

Для переоцінки річних значень ВВП і його компонентів в порівнянні ціни за допомогою методу дефлятірованія найбільш прийнятними в теоретичному плані є індекси цін по Паата:

де 1ц ^ - індекс цін по Пааше (дефлятор), що відображає зміну цін на товари і послуги в поточному році в порівнянні з цінами попереднього року; Pj t - ціна / -го товару або / -й послуги в поточному році.

Використання індексу цін по Пааше для переходу від вартості ВВП і його компонентів в поточних цінах до вартості в цінах попереднього року пояснюється тим, що індекси фізичного обсягу визначаються, як правило, за формулою Ласіейреса, отже, при розподілі індексу вартості на індекс цін по Пааше виходить пов'язаний з ним індекс фізичного обсягу по Ласнейресу. Індекс вартості може бути представлений таким чином:

де /з - індекс вартості, що відображає зміну вартості товарів і послуг у поточному періоді але порівняно з попереднім періодом.

Таким чином, використання індексу цін по Пааше дозволяє пов'язати індекси вартості, фізичного обсягу і цін.

Незважаючи на явні переваги індексів цін по Пааше перед індексами цін по Ласпейреса, при відсутності індексів цін по Пааше на практиці для методу дефлятірованія використовуються індекси цін за формулою Ласпейреса:

де Ijt - індекс цін по Ласпейреса (дефлятор), що відображає зміну цін на товари і послуги в поточному році в порівнянні з цінами попереднього року.

Відповідно до теорії індексів індекс по Ласпейреса спотворює вимір «істинного» значення теоретичного індексу цін в бік завищення, тоді як індекс по Пааше - в бік заниження, що називається «ефектом Гершенкрона». Американський вчений Гершенкрон був одним з перших учених, хто описав співвідношення індексів Ласнейреса і Пааше. Звідси виникло поняття - «Ефект Гершенкрона»- систематичне випередження індексом Ласнейреса індексу Пааше (/л > /п).

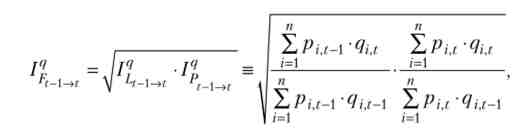

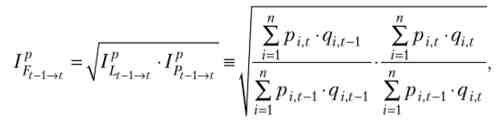

Для усунення цього ефекту в теорії рекомендується використовувати індекс по формулі Фішера, який обчислюється як середня геометрична з індексів по Ласпейреса і по Пааше:

де Ip - індекс фізичного обсягу Фішера, що відображає зміну фізичного обсягу товарів і послуг в поточному році в порівнянні з попереднім роком; / Р - індекс фізичного обсягу по Пааше, що відображає

зміна фізичного обсягу товарів і послуг в поточному році але порівняно з попереднім роком:

де Ip ^ ( - індекс цін Фішера, що відображає зміну цін на товари

і послуги в поточному році в порівнянні з цінами попереднього року.

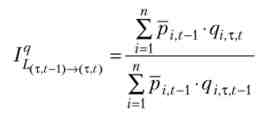

Для переоцінки квартальних значень ВВП і його компонентів в порівнянні ціни за допомогою методу екстраполяції використовується окремий випадок індексів фізичного обсягу по Ласпейреса до відповідного кварталу попереднього року:

де i - індекс фізичного обсягу по Ласпейреса, що відображає

зміна фізичного обсягу товарів і послуг в кварталі т поточного року в порівнянні з відповідним кварталом т попереднього року; Рц- - середньорічна ціна г-го товару або г-й послуги в попередньому році; - обсяг г-го товару або г-й послуги в кварталі т поточного року; ~ обсяг

г-го товару або г-й послуги у відповідному кварталі т попереднього року.

Для переоцінки квартальних значень ВВП і його компонентів в порівнянні ціни за допомогою метола дефлятірованія використовується окремий випадок індексів цін по Ласпейреса:

де Iр - індекс цін по Ласпейреса (дефлятор), що відображає з-

сування цін на товари і послуги в поточному кварталі т в порівнянні із середньорічними цінами попереднього року; pi x t - поточна ціна i-го товару або i-й послуги в кварталі т.

Дані про річний і квартальну динаміку ВВП і його компонентів за відносно тривалий період обчислюються за допомогою побудови ланцюгових індексів. Ланцюговий індекс являє собою ряд індексів одного й того ж явища, обчислених з мінливою від періоду до періоду базисної величиною. Наприклад, річний цінної індекс фізичного обсягу по Ласпейреса може бути обчислений за такою формулою:

де IqL ( ^ - річний індекс фізичного обсягу по Ласпейреса з мінливою від періоду до періоду базисної величиною.

Квартальний ланцюгової індекс фізичного обсягу по Ласпейреса можна обчислити за такою формулою:

де ^ liTl ? - квартальний індекс фізичного обсягу по Ласпейреса

з мінливою від періоду до періоду базисної величиною.

Така процедура виконується окремо для всіх компонентів ВВП і ВВП в цілому. При такому підході може виникнути розбіжність між ВВП в цілому і сумою його компонентів, обчисленої в постійних цінах (проблема неаддитивности). Причина такої розбіжності - зміни в структурі ваг, які використовуються для обчислення окремих ланок ланцюгових індексів. Також варто відзначити, що для квартальних значень виникає розбіжність і при хронологічному агрегування показників за часом. Відповідно при здійсненні переоцінки квартальних показників методом цінної ув'язки в періоді, віддаленому від базового року більш ніж на один рік, виробляється процедура уточнення індексів фізичного обсяг для подальшої коректної зчіпки.

Індекси фізичного обсягу і цін ВВП і його компонентів виробництва і використання розраховані на основі використання методології побудови динамічних рядів відповідно до рекомендацій СНС 1993 року, розробленої йод егідою Статистичної Комісії ООН, і «Керівництва по квартальним національними рахунками» МВФ. Починаючи з квітня 2011 р дані ВВП і його компонентів публікуються в постійних цінах 2008 р (раніше в якості постійних цін використовувалися ціни 2003 року). Перехід на новий базовий період при побудові динамічних рядів ВВП і його компонентів викликаний тим, що в міру віддалення звітного періоду від базового збільшується розбіжність в структурі складових компонентів показників базового періоду і наступних років.

Зміна базового періоду при побудові динамічного ряду показників дозволяє нівелювати ці розбіжності і забезпечити більшу достовірність динамічних характеристик публікуються показників. Перегляди динамічних рядів ВВП і його компонентів в постійні ціни, пов'язані зі зміною базового періоду, є загальноприйнятою практикою статистичних служб багатьох країн і виробляються регулярно, зазвичай з періодичністю 5 років.

Динамічні ряди ВВП і його компонентів в постійних цінах розраховуються шляхом ділення (для кварталів 2003-2007 рр.) І множення (для кварталів 2009, 2010 рр. І далі) квартальних даних за 2008 р в середньорічних цінах 2008 р на відповідні ланцюгові індекси фізичного обсягу ВВП і його компонентів:

п

де ХР /, 1,2008 *7 /, х, 2оі - вартісна оцінка ВВП в кварталі т 2011 року в средни

п

Негодова цінах 2008 р .; X Р / д, 2008 '<7 / т, 2008 ~ вартісна оцінка ВВП

i = i

в кварталі т 2008 року в середньорічних цінах 2008 р .; I - ланцюгової

* ^ Мт.2008) -> (т, 2011)

індекс фізичного обсягу, що відображає зміну фізичного обсягу ВВП в кварталі т 2011 р порівнянні з аналогічним кварталом 2008 р

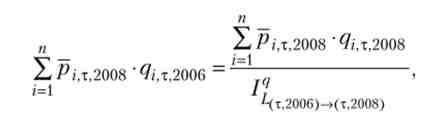

п

де X Р / д, 2008 '9 /, х, 2006 - вартісна оцінка ВВП в кварталі т 2006 р

i = i

в середньорічних цінах 2008 р .; 2006)_(Х 2008) - ланцюгової індекс фізичного обсягу, що відображає зміну фізичного обсягу ВВП в кварталі т 2006 р порівнянні з аналогічним кварталом 2008 р

Аналогічно розраховуються динамічні ряди ВВП і його компонентів для річних значень в постійних цінах 2008 р

Протягом деякого періоду часу структура відносних цін в базисному періоді перестає характеризувати економіку більш пізніх періодів аж до моменту, коли вже не можна продовжувати використовувати її для вимірювання динаміки обсягу в подальших періодах. В цьому випадку необхідно оновити ваги. У випадку з довгими динамічними рядами також неприйнятно застосовувати ваги поточного періоду до періодів, які перебувають в давнє минуле, як і використовувати ваги з давнього минулого для поточного періоду. Тому необхідно провести ув'язку (зчеплення) старих рядів з новими рядами (зі зміненими вагами), використовуючи деякий множник (коефіцієнт ув'язки). Це проста числова операція, яка потребує оцінки для одних і тих же періодів рядів індексів, які обчислені з використанням як старих, так і нових ваг.

Ув'язку індексів можна виконати декількома способами. Поточний індекс з новими вагами можна помножити на коефіцієнт переходу від старого індексу до нового індексу, щоб перетворити новий індекс в індекс зі старим базисним періодом. Однак у індексу міг змінитися його базисний період після введення нових ваг, тому старий індекс необхідно змінити шляхом ділення на коефіцієнт ув'язки. Процес ув'язки старого і нового рядів за допомогою коефіцієнта ув'язки, отриманого для одного і того ж періоду, називається зчепленням.

Незалежно від того, чи виконано зчеплення для того, щоб зберегти більш ранній базисний період в новому динамічному ряду або щоб змінити базовий період старого ряду в новому ряду, обчислення повинні бути виконані окремо на кожному рівні агрегування. Кожен компонент і кожен агрегат повинні бути зчеплені окремо для усунення неаддитивности.

Чим частіше оновлюються ваги, тим більше репрезентативними будуть отримані ряди індексів цін або обсягів. Річні ланцюгові індекси виходять за допомогою обчислення річних індексів для двох суміжних років з оновленими вагами для кожного року. Ці ланки об'єднуються в динамічні ряди послідовним перемножением. Щоб зрозуміти властивості і поведінку цінних індексів в цілому, необхідно спочатку встановити, як цінні індекси Ласпейреса і Пааше поводяться в порівнянні з індексами з фіксованою базою.

Якщо індекси з фіксованою базою замінювати ланцюговими індексами, то розбіжність між індексами Ласпейреса і Пааше, ймовірно, істотно скоротиться. Таким чином, ланцюгові індекси мають перевагу в порівнянні з індексами з фіксованою базою. Однак співвідношення між індексом з фіксованою базою і відповідним ланцюговим індексом не завжди одні й ті ж, оскільки це залежить від характеру зміни окремих цін і кількостей в часі.

Якщо ціни і кількості збільшуються або зменшуються рівномірно протягом періоду часу, можна показати, що зчеплення значно скоротить розбіжність між індексами Ласпейреса і Пааше або, можливо, майже усуне його. З іншого боку, якщо ціни і кількості будуть змінюватися так, що зміни відносних цін і кількостей в більш ранні періоди будуть змінюватися на протилежні в більш пізніх періодах, то зчеплення дасть найгірший результат в порівнянні з прямим індексом.

В цілому для використання ланцюгових індексів Ласнейреса і Пааше з плином часу більш ймовірними видаються сприятливі ситуації, ніж несприятливі. Основні економічні фактори, які визначають спостережувані довгострокові зміни у відносних цінах і кількостях, такі як технологічний прогрес і збільшуються доходи, рідко змінюються в протилежну сторону. Отже, в загальному випадку рекомендується, щоб річні індекси були ланцюговими.

Для переоцінки компонентів ВВП в постійні ціни застосовуються різні індекси: індекси цін (індекс споживчих цін, індекс цін виробників в різних галузях економіки та ін;), а також індекси промислового виробництва, індекси фізичного обсягу експорту і імпорту товарів, індекси чисельності зайнятих.

Для ілюстрації відмінності показників, виражених в поточних і постійних цінах, в табл. 3.2 наведені дані ВВП РФ за останні 10 років. Так як базовим роком служить 2008 г., то показники ВВП в постійних і поточних цінах в 2008 р збігаються.

Таблиця 3.2

Валовий внутрішній продукт в цінах 2008 р, млрд руб.

|

Ціна |

рік |

|||||||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Постійна |

31 407,8 |

33410,5 |

36 134,6 |

39218,7 |

41 276,8 |

38 048,6 |

39 762,2 |

41 457,8 |

42 882,1 |

43 447,6 |

|

Поточна |

17 027,2 |

21 609,8 |

26 917,2 |

33 247,5 |

41 276,8 |

38 807,2 |

46 308,5 |

55 967,2 |

62 218,4 |

66 755,3 |

Переоцінка в постійні ціни здійснюється один раз в п'ять років. У зв'язку з тим що Росія перейшла на СНС в 1993 р, то в постійні ціни розраховуються кожен 3-й і 8-й роки десятиліття (наприклад, останні - 2003 і 2008 років.). У США за основу розрахунку постійних цін приймаються ціни кожного 0-го і 5-го років (наприклад, останні - 2000 і 2005 рр.).