1.5. Аналіз і планування як основні функції управління підприємством

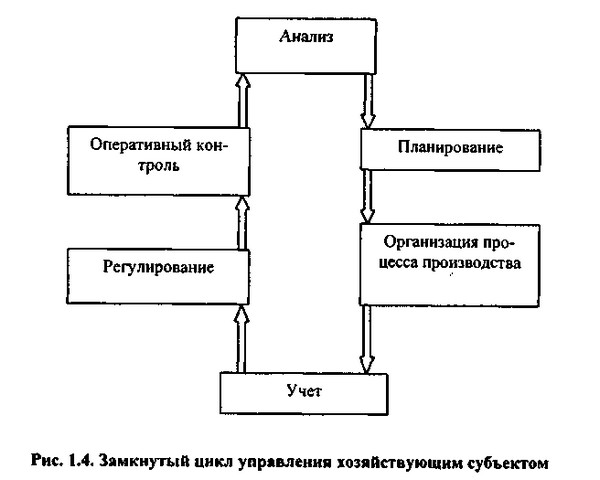

Система управління впливає на керований об'єкт за допомогою загальних функцій, взаємозв'язок і взаємодія яких утворюють замкнутий цикл управління (рис. 1.4).

Замкнутий цикл управління господарюючим суб'єктом

Відомі й інші підходи до формулювання сутності управління. Наприклад, П. Друкер виділяє наступну послідовність загальних функцій управління: планування, контроль, організація, комунікація та мотивація. Незалежно від способу ідентифікації функцій управління очевидно одне - кожна функція важлива по-своєму, і жодна з них не може бути недооцінена. В економічній літературі деякі з цих функцій іноді об'єднуються - наприклад, планування та організація, контроль і регулювання; нерідко облік зважаючи на його виняткову важливість і специфіки виділяється в окрему інформаційну систему для цілей управління. Однак які б трактування функцій управління не пропонували теоретики, в числі основних вони називають планування і аналіз.

Віднесення аналізу до функцій управління обумовлено рядом обставин:

аналіз проводиться на всіх рівнях управління в усіх підрозділах господарюючого суб'єкта і в усіх ланках народного господарства;

аналіз будується на єдиній методологічній основі, що дає можливість виробляти спільні підходи до організації та проведення аналізу в різних галузях, регіонах та інших структурних спільнотах господарюючих одиниць, що, в свою чергу, дозволяє проводити порівняння і аналогії між суб'єктами, а також робити аналітичні узагальнення на макроекономічному рівні;

аналіз фінансово-господарської діяльності є необхідним елементом в системі функцій управління підприємством, оскільки без нього не можуть реалізуватися і багато інших функцій, в першу чергу пов'язані з прийняттям управлінських рішень.

Базою для проведення будь-якого аналізу є вихідні дані, що стосуються діяльності аналізованого суб'єкта. Просто мати певні цифри та відомості зовсім не означає "знати, як йдуть справи насправді". Дані слід піддати обробці, і лише тоді вони стануть управлінською інформацією, придатною для прийняття рішень. Способи перетворення даних в інформацію з певною мірою умовності можна розділити на дві великі групи.

У першу групу можна віднести всі стандартні прийоми, які застосовуються через рівні проміжки часу за стандартними звітами і іншими джерелами відомостей. Частота і глибина проведення такого аналізу диктуються вимогами конкретних користувачів, а методики легко формалізуються. В даний час практично в будь-якої комп'ютерної бухгалтерської системі або програмному пакеті загального призначення є функція аналізу даних. Існує також безліч спеціальних комп'ютерних програм для типової обробки великих масивів різного роду даних, у тому числі економічних.

У другу групу можна віднести способи перетворення, застосовувані в рідко зустрічаються або непередбачених ситуаціях, коли, природно, також виникає необхідність аналізу. Оскільки ситуації такого роду для підприємств не є стандартними, підхід до їх аналізу теж повинен бути індивідуальним. Стандартні процедури використовувати тут можна, але головну роль при прийнятті рішень будуть грати саме нестандартні способи обробки та інтерпретації наявних даних. Неоціненну допомогу в цьому нададуть спеціальні програмні засоби. Однак без ділового досвіду, інтуїції, деякого "шостого почуття" тут ніяк не обійтися. Особливо підкреслюють роль неформальних методів прийняття рішень в нестандартних ситуаціях американські фахівці з управління: "Оптимальна стратегія не може бути розрахована на логарифмічній лінійці ..

Планування являє собою процес розробки та прийняття цільових установок кількісного і якісного характеру і визначення шляхів найефективнішого їх досягнення. Будь-яке планування являє собою оцінку того завдання, яке необхідно виконати шляхом вирішення питань про те, які ресурси для цього необхідні і чи будуть вони доступні тоді, коли це буде потрібно, і в тих кількостях, які будуть потрібні. Планування на сучасному підприємстві пов'язано з фінансовими ресурсами, в першу чергу з грошима. Однак досить згадати про проблеми, пов'язані з неврожаями, війнами, страйками, щоб зрозуміти, що хоча гроші і важливі, вони є лише одним з факторів, які слід враховувати при плануванні. Це досить складне завдання, тому співробітники планових служб підприємства повинні бути знайомі зі статистичними методами прогнозування, які будуть розглянуті в розділі 2. Найважливіше для виживання та успішного функціонування підприємства - щоб його продукція задовольняла вимогам споживачів, тому професійна підготовка виробничих, збутових та інвестиційних планів є важливим фактором успішної діяльності підприємства в ринковій економіці (докладніше про це ми будемо говорити в розділі 3).

Інформація, релевантна " 1.5. Аналіз і планування як основні функції управління підприємством "

- Функція управління - планування

планування - спирається на інформаційно-аналітичну функцію і також властива будь-якому суб'єкту управління. Планування обгрунтовує і визначає напрямки діяльності системи управління економічним суб'єктом на всіх рівнях ієрархії. Крім того, дана функція визначає цілі, завдання і заходи щодо їх здійснення. Зараз до функції планування ставляться дещо спрощено, вважаючи, що вона - ГЛАВА 3. УПРАВЛІННЯ У ЕКОНОМІЧНИХ СИСТЕМАХ

планування; організацію; координацію; регулювання; - Глава 22 Планування трудових показників

планування в найзагальнішому вигляді - це одна з функцій управління, що складається у встановленні шляхом науково обгрунтованих розрахунків системи показників, які повинні бути досягнуті на конкретних об'єктах за рахунок певних дій і заходів протягом планового періоду. Згідно Законів України «Про підприємство», «Про власність», «Про підприємництво» на Україну суб'єктами - 1.1. Сутність аналізу господарської діяльності як функції управління бюджетною організацією

аналіз є одним з найважливіших методів наукового пізнання навколишньої дійсності. У даному навчальному посібнику розглядаються основи теорії і методики аналізу господарської діяльності бюджетних організацій. Бюджетні організації є важливими суб'єктами виробничих та фінансово-економічних відносин при будь-якій системі господарювання та в будь-якої моделі державного устрою. - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 4.14. Планування як функція управління медичним підприємством

аналіз ситуацій і факторів зовнішнього середовища; прогнозування, оцінка та оптимізація альтернативних варіантів досягнення цілей, сформульованих на стадії стратегічного маркетингу; розробка плану; реалізація плану. Бізнес-план - документ, що визначає тактичні дії медичного підприємства, як правило, на найближчий рік, і розвиток його стратегії. Бізнес-план розробляється - 16.1. ЩО ТАКЕ «МАРКЕТИНГ»?

Аналіз внутрішнього середовища підприємства. Виробнича (творча) функція: - організація виробництва нових товарів (товарів ринкової новизни); - організація матеріально-технічного постачання; - управління якістю та конкурентоспроможністю готової продукції. Збутова функція (функція продажу): - організація системи руху товару; - проведення цілеспрямованої товарної політики; - - 3.2. Горизонт планування

аналізу. Місце різних рівнів планування в системі прийняття рішень на підприємстві ілюструє рис. 3.1. Планування в системі прийняття рішень на підприємствах {foto195} Стратегічне планування здійснюється на довгострокову перспективу і передбачає формулювання цілей, завдань, масштабів і сфери діяльності підприємства на якісному рівні або у вигляді досить загальних - 3. Приватні підприємства в перехідній економіці

як інвестування та капіталізації доходів і заощаджень фізичних і недержавних юридичних осіб (приватні підприємства на власній основі), так і трансформації державної власності (приватизовані підприємства). При цьому важливо, що незалежно від способу заснування підприємств функції власності та професійного управління повністю збігаються тільки в рамках дрібних фірм. - 86. Управління працею в організації

аналіз, контроль і оцінка. Ці функції також поширюються на всі перераховані об'єкти управління працею і мають тенденцію циклічно повторюватися в часі. Дані функції спрямовані на обгрунтування управлінських рішень. Всі вони мають базуватися на достовірній інформації, яку в міру виникнення нових проблем в управлінні працею необхідно оновлювати, розширювати і поглиблювати. Наявність - Опції

функціонування важливо визначити функції підприємництва. Найважливіші з них: 1 Дискусію з відомим адвокатом М. Ю. Барщевським з проблем некомерційної діяльності адвокатури див.: Океанова 3. К. Соціально-етичний маркетинг. М., 1997. С. 340-343. 1) управлінська, інтегруюча: - управління виробництвом; - управління фінансами; - управління кадрами; - управління збутом. - Висновки

планування є найважливішим інструментом раціонального господарювання в ринковій економіці та необхідною умовою залучення зовнішніх інвесторів. 2. У Росії розширюється набір професійних послуг з планування ц управлінню, до яких відносяться насамперед консалтинг і перевірка фінансового стану підприємства (аудит). Ці послуги надаються незалежними фірмами, а також - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 3.3.6. Економічний і фінансовий аналіз

аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивного середовища діяльності. Економічний і фінансовий аналіз планів розвитку дозволяє зв'язати воєдино всі вигоди і витрати майбутньої діяльності підприємства, - Література

аналіз матеріальних ресурсів. Мн., 1997. 4. Лахтін Г.А. Управління в науковій установі. М., 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чупрунов Д.І., Жильцов Є.М. Економіка, організація і планування вищої освіти: Учеб. посібник. М., 1988. 7. Економіка невиробничої сфери / Под ред. М.В. - 15. СТРАТЕГІЇ І ТАКТИКИ ЦЕНООБРАЗОВАНИЯ

аналіз - на рівні економіки в цілому, на рівні галузі і на рівні підприємства, фірми, що дозволяє керівництву правильно орієнтуватися в ринковій кон'юнктурі. Тактичне планування включає в себе заходи короткострокового або разового характеру і спрямоване на деформації в діяльності виробничих підрозділів, що виникають внаслідок зміни цін на ринку, помилок управлінського - Глава 12. Система управління сучасним підприємством

основні види маркетингу Сьогодні надзвичайно важливу роль в успішному розвитку підприємства відіграє наукова система управління, зокрема, маркетингова діяльність, причому більш значну, ніж впровадження нової техніки і технології. Величезний досвід науково обгрунтованого управління підприємствами накопичили США і Японія. Мета теми - розкрити сутність, основні форми та методи сучасного управління - 3.6. Варіанти організації управління якістю продукції на підприємстві

як правило, управління якістю розвивається і здійснюється в рамках чинного апарату управління і полягає в більш чіткою і добре організованої діяльності з виявлення потреб, створення, виготовлення і обслуговування продукції. На рівні підприємства, об'єднання, корпорації управління якістю організується одним із двох способів. Перший полягає в чіткому розподілі - Інститути державного регулювання перехідної економіки

планування трансформується в соціально-економічне прогнозування. Бюджетне і податкове регулювання стає прерогативою парламенту. Центральний банк здійснює грошово-кредитне регулювання. Виникають специфічні для перехідного періоду інститути - відомства по приватизації та антимонопольному