18.3. Грошово-кредитна система: структура та функції

Кредитна система - це комплекс валютно-фінансовихучрежденій, покликаних регулювати економіку за допомогою зміни кількості знаходяться в обігу грошей.

Сучасна грошово-кредитна система складається з трьох ланок: Центральний банк, комерційні банки, спеціалізовані кредитно-фінансові інститути.

На кожному з трьох рівнів виконуються відповідні функції.

Грошово-господарські функції (робота з грошима вкладників, операції по зберіганню, надання кредиту, надання інформації, консультування та ін.) здійснюються кредитними інститутами (банками).

Регулюючі функції (встановлення облікової ставки, встановлення резервів і т. п.) здійснюються Центральним банком і відомствами з нагляду.

Регламентуючі функції (контроль над приватними банками і т. п.) здійснюються Центральним банком і Міністерством фінансів.

Перший рівень кредитної системи представлений Центральним банком (ЦБ).

У його функції входять: емісія (випуск) банкнот; зберігання державних золотовалютних резервів; зберігання резервного фонду інших кредитних установ, головним чином комерційних банків; грошово-кредитне регулювання економіки, кредитування комерційних банків і здійснення касового обслуговування державних установ, проведення розрахунків і перекладних операцій; контроль над діяльністю кредитних установ.

Кінцевою метою всіх цих функцій є проведення грошової політики.

Грошова політика - це політика управління рівнем відсотка, величиною грошової маси і кредитів.

Управління рівнем відсотка здійснюється визначенням рівня облікової ставки відсотка.

Облікова ставка відсотка - це норма відсотка, за якою ЦБ надає короткострокові кредити комерційним банкам.

Комерційні банки для здійснення своєї діяльності беруть кредит у ЦБ під певний відсоток, тобто облікову ставку (скажімо, 80%). Банки надають отримані кошти своїм клієнтам під відсоток, який вище облікового (скажімо, 100%). Якщо ЦБ підвищить облікову ставку відсотка, то комерційні банки піднімуть ставку відсотка своїм клієнтам. Якщо ЦБ знизить облікову ставку, те ж саме зроблять комерційні банки. Таким чином, ЦБ впливає на економіку, проводячи політику «дешевих» або «дорогих» грошей, щоб стимулювати або охолодити ділову активність.

Управління величиною грошової маси здійснюється за допомогою визначення норми обов'язкових резервів. Відповідно до закону комерційні банки частину своїх коштів зобов'язані зберігати у вигляді резерву в ЦБ. Розмір цього резерву встановлює ЦБ. При зменшенні його величини у комерційних банків зростає можливість розміщувати гроші серед своїх клієнтів і грошова маса в країні зростає. Із збільшенням резерву пропозиція грошей зменшується, ціна на них, тобто рівень відсотка, зростає, гроші стають «дорогими». Політика резервів, проведена ЦБ, є найбільш жорстким інструментом грошово-кредитного регулювання. Вона застосовується як засіб для швидкого стиснення чи розширення кредитної маси в країні.

Управління кредитами здійснюється методом «операції на відкритому ринку», коли ЦБ проводить купівлю-продаж цінних паперів. Якщо ЦБ продає цінні папери, то він одержує взамін грошові кошти, кількість грошей в обігу падає, відсоток зростає і гроші знову стають «дорогими». Якщо ж ЦБ купує цінні папери, то це призводить до падіння норми відсотка і «здешевлення» грошей. Цей метод застосовується для проведення або експансивної (купівля), або рестрикційної (продаж) політики ЦБ відносно грошової маси.

Другий рівень кредитної системи представлений комерційними банками, які безпосередньо працюють з клієнтами: фізичними або юридичними особами.

Завдяки розвиненій системі кредиту банки мають здатність породжувати нові гроші.

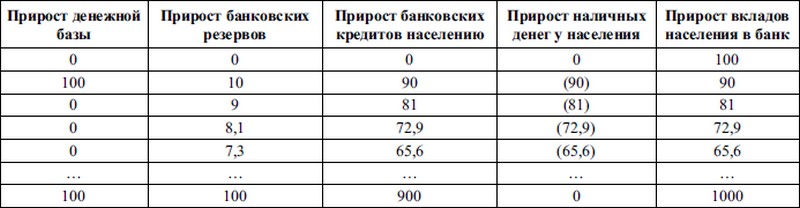

Розглянемо приклад:

Таблиця 18.1

Схема створення банківських депозитів

Схема створення банківських депозитів

Припустимо, що населення зберігає всі свої гроші в банках, а банки не тримають зайвих резервів, а норма банківського резерву дорівнює 1/10.

Якщо доходи населення збільшаться на 100 одиниць, то на стільки ж зростуть вклади населення в банки. Тоді приріст банківських вкладів складе 10 (1/10 від 100). Значить, 90 одиниць банк виділить в якості кредиту населенню. Отримавши ці гроші, населення знову вкладе їх у банк. Додатковий приріст банківських вкладів населенню складе 90 одиниць, з яких 9 залишаться у формі банківських резервів, а 81 буде надана населенню у вигляді кредиту, і т.

Щоб підрахувати, у скільки разів банки збільшують розмір грошової маси в обігу, використовується депозитний мультиплікатор (т): т=1 / г, де г - обов'язкові банківські резерви, тут вони рівні 10 (табл. 18.1).

Зв'язок пропозиції грошей (Ms) з грошовою базою (В) виражається рівністю:

? Ms=m? B,

де ? Ms - приріст пропозиції грошей;? В - приріст грошової бази.

Серед послуг комерційних банків, важливих для макроаналізу, виділяють наступні види:

Пряме кредитування, тобто видача позики на умовах повернення, платності, терміновості.

Банківські інвестиції, тобто придбання банком акцій і облігацій.

Лізинг, тобто опосередкована банком оренда різних видів майна та обладнання.

Факторинг, тобто інкасування дебіторської заборгованості клієнта з виплатою суми рахунків негайно або в міру погашення заборгованості.

Трастові операції, тобто операції з управління капіталом клієнтів.

Третій рівень кредитної системи представлений спеціалізованими кредитно-фінансовими інститутами: пенсійними фондами, страховими компаніями, інвестиційними та іпотечними банками, позиково-ощадними асоціаціями і т. д. Вони зосереджують у себе величезні грошові ресурси і тому надають великий вплив на грошову політику.

Для нормального функціонування економіки важливо, щоб банківська система була стабільна.

До причин, що викликають порушення у функціонуванні банківської системи, відносяться:

- нестабільність курсу національної валюти;

- невдала грошово-кредитна політика ЦБ;

- нерозумна фіскальна (податкова) політика;

- відсутність системи страхування депозитів.

До заходів щодо стабілізації кредитно-банківської системи відносяться:

- вдосконалення банківського законодавства;

- приведення у відповідність рівня мінімальних банківських резервів та рівня облікової ставки;

- розвиток нових форм кредитно-банківських послуг та регулювання ємності кредитного ринку.

Інформація, релевантна " 18.3. Грошово-кредитна система: структура та функції "

- Практикум по темі лекції 18

грошової сфери у порівнянні з неокласиками? Як визначається сукупний попит на гроші? Назвіть умови рівноваги на грошовому ринку. Що таке ліквіднапастка? Які види кредитно-фінансових установ ви знаєте? Як банки роблять гроші? Що таке депозитний мультиплікатор? Який його економічний сенс? Як розраховується норма банківського прибутку? Які функції Центрального - 7. Інтеграція каталлактіческіх функцій

грошової позики. Правда, закон вважає його власником засобів виробництва, придбаних на взяті в борг гроші. Проте він залишається незаможним, оскільки його активи врівноважуються його зобов'язаннями. У разі успіху йому належить чистий прибуток. Якщо він зазнає невдачі, збитки повинні лягати на капіталіста, що дав йому кредит. Фактично такий підприємець може бути службовцям - 12. Обмеження на випуск в обіг інструментів, що не мають покриття

грошових сертифікатів заняття дороге. Необхідно надрукувати банкноти, викарбувати монету, організувати складну систему обліку вкладів, безпечне зберігання резервів, існує ризик підробки банкнот і чеків. Усім цим витратами протистоїть незначна вірогідність того, що деякі емітовані банкноти будуть зіпсовані, а деякі власники депозитів можуть забути про них. Випуск - 19. Золотий стандарт

грошові сфери. Безглуздо задаватися питанням, а що б сталося, якщо цього не станеться. Але не слід забувати, що метою держави було не встановлення золотого стандарту. Держава прагнула до подвійного стандарту. Воно прагнуло встановити жорстке, декретованих державою мінове відношення між золотом і сріблом замість коливань ринкових відносин між незалежно сосуществующими - 5. Квазіринок

грошового ринку, окреслюють область, в межах якої певні другорядні завдання можна довірити вирішувати керуючим. Займаючись цими завданнями, керуючий повинен пристосовувати свої дії до структурі ринку, створеного силами, які перебувають далеко за межами управлінських функцій. Наша проблема не належить до управлінської діяльності; вона стосується розподілу капіталу між - 1. Держава і грошовий обіг

грошовими проблемами виникає у влади точно так само, як і інтерес до всіх інших обмінюваним об'єктам, а саме, коли вони змушені вирішувати, чи виправдовує неспроможність однієї із сторін акта обміну виконувати свої договірні зобов'язання застосування державою свого апарату насильницького примусу. Якщо обидві сторони виконують свої зобов'язання невідкладно і синхронно, то, - Коментарі

грошового обігу. Один з лідерів банківської школи, противник кількісної теорії грошей. [57] закон Грешема назва, запропоноване в 1857 р. англійським економістом Маклеодом для відомого принципу грошової теорії погані гроші витісняють хороші. Маклеод дав йому це ім'я, яке потім було прийнято повсюдно, оскільки вважав, що вперше закон був пояснений сером Томасом Грешема в 1558 - Банківська система та її структура

грошові кошти , а з іншого - надають ці кошти під певний відсоток потребують них економічним агентам, тобто видають кредити. Таким чином, банки - це посередники в кредиті, тому банківська система є частиною кредитної системи. Кредитна система складається з банківських і небанківських (спеціалізованих) кредитних установ. До небанківських кредитних установ - Комерційні банки та їх операції. Банківські резерви

грошові кошти і видавати кредити з метою отримання прибутку. Тому комерційні банки виконують два основних види операцій: пасивні - по залученню депозитів та активні - з видачі кредитів. Крім того, комерційні банки виконують розрахунково-касові, довірчі (трастові), міжбанківські операції (кредитні - з видачі кредитів один одному і трансфертні - з переказу грошей з рахунку на - 1. Необхідність державного втручання в економіку

грошово-кредитна політика. Кейнс і його послідовники виходять з принципової посилки про те, що чисто ринковий механізм не в змозі забезпечити стабільне економічне зростання і повну зайнятість, і саме тому потрібне втручання держави. Кей-нсіанскую теорію можна назвати кризовою, оскільки вона розглядає економіку в стані депресії. Супротивники ж кейнсіанської школи - - 2. Економічна нестабільність і безробіття

грошової заробітної плати економічна система в будь-якому короткостроковому періоді може перебувати в стані стійкої рівноваги при неповній зайнятості, що означає можливість існування вимушеного безробіття; - основні параметри зайнятості (фактичний рівень зайнятості та безробіття, попит на працю і рівень реальної заробітної плати) встановлюються не на ринку праці, а визначаються