12.2 Прибуток підприємства. Максимізація прибутку на підприємстві

Як економічна категорія прибуток відображає чистий дохід, створений у сфері матері-ального виробництва, і виконує ряд функцій.

По-перше, прибуток характеризує економічний ефект, отриманий у результаті діяльності підприємства. Прибуток на підприємстві означає, що отримані доходи перевищують всі витрати, пов'язані з його діяльністю.

По-друге, прибуток має стимулюючою функцією. Це пов'язано з тим, що прибуток є одночасно не тільки фінансовим результатом, а й основним елементом фінансовим-вих ресурсів підприємства. Тому підприємство зацікавлене в отриманні максимального прибутку, так як це є основою для розширення виробничої діяльності, науково-технічного і соціального розвитку підприємства, матеріального заохочення працівників.

По-третє, прибуток є одним з найважливіших джерел формування бюджетів різних рівнів, що дозволяє державі виконувати покладені на нього функції.

Останнім часом в літературних джерелах використовуються різні показники при-були, в одних випадках дублюючі один одного, в інших - не відповідають зміненим законодавчим і нормативним актам РФ. У зв'язку з цим важливою умовою об'єктивної оцінки ефективності функціонування організацій є забезпечення однаковості показників прибутку.

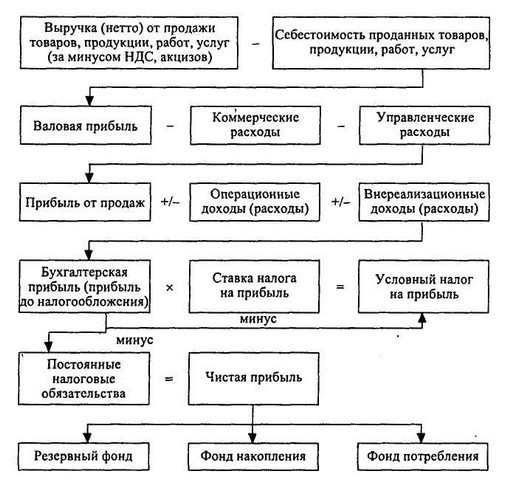

Для характеристики прибутку підприємства розглянемо основні її види, визначені нормативними правовими актами з бухгалтерського обліку і законодавством РФ про податки і збори. Дана класифікація видів прибутку представлена у формі № 2 додатку до балансу «Звіт про фінансові результати», де показуються валовий прибуток, прибуток від продажів, бухгалтер-ського і чистий прибуток.

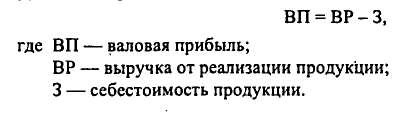

Валовий прибуток визначається як різниця між сумою виручки від продажу продукції та її собівартістю:

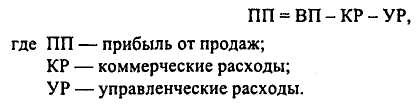

Валовий прибуток, зменшена на суму комерційних і управлінських витрат, со-ставлять прибуток від продажів :

Комерційні витрати включають транспортні витрати, оплату вантажно-розвантажувальних робіт, витрати на тару і упаковку, амортизацію з обладнання, яке використовується для продажу, заробітну плату продавців, витрати на рекламу та ін

До управлінських витрат відносяться витрати на оплату праці адміністративного персо-налу, на підготовку та перепідготовку кадрів, представницькі, на оплату аудиторських, кон-сультаціонних та інформаційних послуг, на утримання майна загальногосподарського при-значення (ремонт, амортизація, орендна плата) та ін

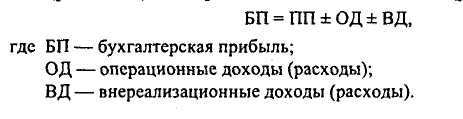

Бухгалтерський прибуток (прибуток до оподаткування) визначається на основі прибутку від продажів з урахуванням операційних доходів (витрат) та позареалізаційних доходів (расхо-дов):

Бухгалтерський прибуток

Склад операційних і позареалізаційних доходів (витрат) визначено ПБО 9/99 «До-ходи організації» та ПБО 10/99 «Витрати організації».

Операційні доходи, зокрема, включають доходи від продажу основних засобів та іншого майна організації; відсотки, отримані за виданими позиками; прибуток, отриманий за до-гонору простого товариства; відсотки за використання банком грошових коштів організації , що знаходяться на рахунках.

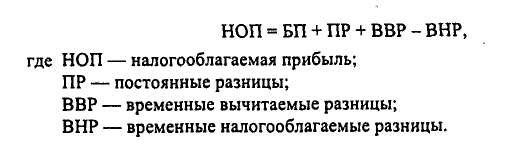

Для розрахунку податку на прибуток визначається оподатковуваний прибуток. Відповідно до ПБО 18/02 «Облік розрахунків з податку на прибуток» оподатковуваний прибуток відрізняється від бухгалтерської прибутку на величину постійних і тимчасових різниць.

Під постійними різницями розуміються доходи і витрати, що формують бухгалтер-ську прибуток і виключаються з розрахунків податкової бази по податку на прибуток. Постійні різниці виникають, наприклад, в результаті перевищення фактичної величини над нормованої по рекламних витрат, представницьким, добових витрат при відрядженні, витрат на страхування та ін Твір постійної різниці та податкової ставки з податку на прибуток характеризує постійне податкове зобов'язання, т.е . це збільшення податку на прибуток у звітному періоді в результаті відмінностей в обліку окремих витрат у бухгалтерському та податковому.

Під тимчасовими різницями розуміються доходи і витрати, що формують бухгалтерський прибуток в одному звітному періоді, а податкову базу по податку на прибуток - в інших від-парних періодах. Тимчасові різниці залежно від характеру їх впливу на оподатковуваний прибуток поділяються на віднімаються і оподатковувані.

Тимчасові різниці виникають тоді, коли оподатковуваний прибуток у від-парному періоді за певної операції тимчасово більше бухгалтерської. Така ситуація мо-же виникнути, наприклад, у випадку застосування різних способів розрахунку амортизаційних від-чисельний для цілей бухгалтерського обліку та цілей визначення податку на прибуток.

Оподатковувані тимчасові різниці, навпаки, виникають у тих випадках, коли опо-обкладається прибуток у звітному періоді за окремими операціями менше бухгалтерської при-чи. У такій ситуації менша сума податку на прибуток у цьому звітному періоді буде ком-компенсувати його збільшенням в наступних звітних періодах.

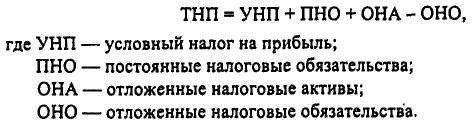

Таким чином, у формалізованому вигляді розрахунок оподатковуваного прибутку можна перед-ставити так:

Поточний податок на прибуток може бути також розрахований на основі так званого умовах а-ного податку на прибуток. Відповідно до ПБО 18/02 «Облік розрахунків з податку на прибуток» те-Кущій податок на прибуток визначається за формулою:

Умовний податок на прибуток визначається як добуток облікового прибутку і ставки податку на прибуток. Чистий прибуток визначається шляхом вирахування з бухгалтерської при-були умовного податку на прибуток та постійних податкових зобов'язань.

В цілому схему формування та використання прибутку підприємства можна представити таким чином (ріс.12.1).

Як правило, основним елементом балансового прибутку є прибуток від реалізації продукції, виконання робіт або надання послуг.

Прибуток від реалізації продукції залежить від внутрішніх і зовнішніх факторів. До внутрішніх факторів належать: прискорення НТП, рівень господарювання, компетентність керівництва і менеджерів, конкурентоспроможність продукції, рівень організації виробництва і праці та ін

До зовнішніх факторів, що не залежать від діяльності підприємства, відносяться: кон' -юнктури ринку, рівень цін на споживані матеріально-технічні ресурси, строки корисного використання активів, система оподаткування та ін

Ріс.12.1. Схема формування та розподілу прибутку підприємства

Внутрішні фактори діють на прибуток через збільшення обсягу випуску і реалі-ції продукції, поліпшення якості продукції, підвищення відпускних цін і зниження

витрат виробництва та реалізації продукції.

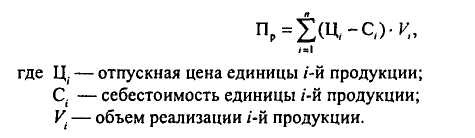

Величина прибутку від реалізації продукції (Пр) визначається за формулою

Величина прибутку від реалізації продукції

Основні шляхи збільшення прибутку на підприємстві. На кожному підприємстві повинні передбачати планові заходи щодо збільшення прибутку. У загальному плані ці заходи можуть бути наступного характеру:

- збільшення випуску продукції;

- поліпшення якості продукції;

- продаж зайвого устаткування та іншого майна або здача його в оренду;

- зниження собівартості продукції за рахунок більш раціонального використання матеріальних ресурсів, виробничих потужностей і площ, робочої сили і робочого часу;

- диверсифікація виробництва;

- розширення ринку продажів і ін

З цього переліку заходів випливає, що вони тісно пов'язані з іншими заходами на підприємстві, спрямованими на зниження витрат виробництва, поліпшення якості про-дукції і використання факторів виробництва.

Максимізація прибутку - стратегія фірми, яка полягає у виборі виробленого і прода-ваемого товару, його обсягу, встановлення ціни пропозиції, які забезпечують отримання най-більшого прибутку в даний період часу.

Незважаючи на те, що прибуток є найважливішим економічним показником роботи підприємства, вона не характеризує ефективність його роботи. Для визначення ефективності роботи підприємства необхідно зіставити результати (у даному випадку прибуток) з витратами або ресурсами, які забезпечили ці результати. Як критерій ефективності роботи підприємства виступають різні показники рентабельності.

На практиці найбільш часто розраховуються такі показники рентабельності: рен-табельну продукції, рентабельність продажів, рентабельність активів, рентабельність собст-венного капіталу, рентабельність виробничих фондів, рентабельність інвестицій.

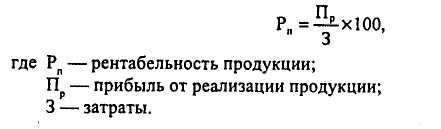

Рентабельність продукції відображає залежність між прибутком від реалізації продукції та її собівартістю. Вона показує відносний розмір прибутку на кожен рубль теку-щих витрат і визначається за формулою:

Рентабельність продукції може бути розрахована як по всьому випуску продукції, так і по окремих видах продукції.

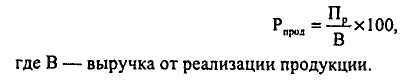

Рентабельність продажів визначається відношенням прибутку від реалізації продукції до виручки від реалізації продукції:

Цей показник характеризує частку прибутку у виручці від реалізації продукції.

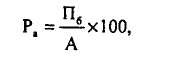

Найбільш узагальнюючої оцінкою ефективності, формування прибутку є рента-бельность активів (економічна рентабельність). Вона характеризує загальний рівень прибутку, отриманого від використання всіх активів підприємства. Розрахунок цього показника здійснюється за формулою:

На основі цієї формули може бути визначена і рентабельність окремих груп активів підприємства, наприклад необоротних і оборотних активів, а також окремих їх елементів (основних засобів, запасів і т . д.). При розрахунку показників рентабельності активів разом із бухгалтерської прибутком може бути використана чистий прибуток підприємства.

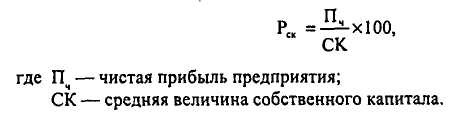

Рентабельність власного капіталу характеризує верхню межу потенційного внутрішнього розвитку підприємства. Кожному підприємству доводиться знаходити оптимальне співвідношення між використанням коштів на споживання (нормою розподілу) і накопичення (внутрішніми темпами росту), тому рентабельність власного капіталу можна представити як відношення чистого прибутку до величини власного капіталу:

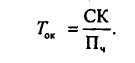

Зворотне співвідношення, тобто співвідношення середньої величини власного капіталу і чис-того прибутку, являє період окупності власного капіталу (Ток):

Важливим показником є рентабельність виробничих фондів, яка рассчи-розробляються ставленням бухгалтерської (або чистої) прибутку до вартості виробничих фон-дов:

рентабельність виробничих фондів

Не менш значущим є також показник рентабельності інвестицій. Він характери-зует прибутковість використання інвестиційних ресурсів в цілому по підприємству. Розрахунок цього показника здійснюється за формулою:

Зростання зазначених показників в динаміці є позитивною тенденцією і характе-ризует підвищення ефективності функціонування підприємства.

Основними шляхами підвищення рентабельності на підприємстві є:

- зниження витрат на виробництво і реалізацію продукції;

- нарощування обсягів виробництва продукції;

- зростання цін на продукцію в результаті поліпшення її якості;

- поліпшення використання виробничих фондів;

- вдосконалення структури капіталу та джерел його формування;

- підвищення рівня організації виробництва і управління і ін

Інформація, релевантна "12.2 Прибуток підприємства. Максимізація прибутку на підприємстві"

- Критерій максимізації прибутку

прибутку полягає в отриманні найбільшої величини економічного прибутку: {foto88} де Пек - економічна прибуток; Двал - валовий дохід; Іобщ - повні загальні витрати. Загальні витрати складаються з суми постійних і змінних витрат незалежно від того, відносяться вони до зовнішніх або до внутрішніх витратам - Критерій максимізації прибутку

прибуток, то для підприємства недостатньо тільки мінімізувати витрати. Звичайно, виробництво з найменшими витратами сприяє максимізації прибутку. Однак це необхідна, але зовсім не достатня умова для максимізації прибутку. Можна домогтися співвідношення ресурсів, що забезпечує найменші витрати, але не отримувати максимальний прибуток. У той же час підприємство, яке застосовує - 3. Максимізація прибутку за критерієм валових величин

прибуток. Тому, маніпулюючи ціною, він шукає найбільш «дохідну» ціну з набору можливих цін, за що його називають «шукачем ціни». Підприємства-монополісти, як і підприємства інших типів ринкових структур, при вирішенні завдання максимізації прибутку або мінімізації збитків зазнають певних - 3. Максимізація прибутку на основі зіставлення валових показників

прибутку і мінімізації збитків в короткостроковому періоді, керуючись критерієм (принципом) зіставлення валового доходу і валових витрат. На характер порівняльного аналізу накладає відбиток неоднорідність витрат: постійних і змінних. Специфіка сумарних постійних витрат полягає в тому, що фірма несе витрати незалежно від обсягів виробництва, навіть якщо останні дорівнюють нулю. - 60. ПРАВИЛА максимізації прибутку

прибутку (мінімізація збитків) досягається при обсязі виробництва, відповідному точці рівноваги граничного доходу та граничних витрат. Ця закономірність називається правилом максимізації прибутку. Правило максимізації прибутку означає, що граничні продукти всіх факторів виробництва у вартісному вираженні рівні їх цінами або що кожен ресурс використовується до тих пір, поки його граничний - Максимізація прибутку

прибутку. Для пошуку необхідної комбінації можна скористатися двома методами: порівняння повних загальних витрат з валовим доходом або використання граничних величин витрат і доходу. Віднімання загальних витрат з величини валового доходу дозволяє визначити розмір економічного прибутку. Критерій «валовий дохід - загальні витрати» для аналізу процесу максимізації прибутку графічно представлений - Прибуток фірми

прибутку фірми (підприємства), мають на увазі прибуток в широкому значенні. Це комплексний показник, що відображає результати господарської діяльності фірми. Тому в ринковій економіці прибутку приділяють величезну увагу. Так, економісти ретельно аналізують рівень прибутку (так звану норму прибутку) фірми. Прагнучи до її максимізації (див. 8.2), фірма одночасно оцінює, який мінімально - Окремий випадок максимізації прибутку

прибутку є твір різниці між ціною і середніми загальними витратами (прибуток на одиницю продукції) на обсяг випуску продукції, при якому граничний дохід (Дпред) дорівнює граничним витратам (Іпред). Отже, прибуток максимізується за умови Дпред=Іпред Дане рівність можна модифікувати шляхом підстановки замість граничного доходу ціни (Ц), яка до того ж дорівнює середньому - Тема 20. ПРИНЦИПИ максимізації прибутку

прибутку при досконалої конкуренції 2. Максимізація прибутку за недосконалої конкуренції 1. Максимізація прибутку при досконалої конкуренції. В умовах досконалої конкуренції підприємець не може вплинути на ринкові ціни, тому кожна додаткова вироблена і продана одиниця продукції приносить йому граничний дохід MR=P1 (рис. 20.1). {Foto53} Рис. 20.1. Рівність ціни - 10.8.2. ОПОДАТКУВАННЯ

прибуток підприємства-монополіста. Розглянемо вплив на поведінку монополіста двох типів податків: потоварній, ставка якого встановлюється у розрахунку на одиницю продукції, а загальна сума залежить, отже, від обсягу випуску, і паушального, який справляється незалежно від обсягу випуску (від нім. Pauschal - стягуються в цілому, англ , lump-sum taxes). Вплив потоварній податку. Позначимо (як і - 4. Мінімізація збитків за критерієм «валовий дохід - загальні витрати»

прибутку, а пошуку шляхів скорочення збитків. Якщо підприємство не в змозі отримувати прибуток, то йому слід зосередити зусилля на мінімізації - 9.3. Підприємство і ринок в тривалому періоді

прибутку змінювати обсяги застосовуваних ресурсів. По-перше, в тривалому періоді всяке підприємство має можливість вибору виробничої потужності, а значить, і більшу, ніж в короткому періоді, можливість змінювати обсяг випуску. По-друге, завдяки свободі входу в галузь і виходу з неї одні підприємства (наприклад, другий, з кривими витрат SATC2 і SMC2, на рис. 9.10,6) покинуть ринок даного - 3. Максимізація прибутку

прибуток, піддається критиці з двох пози-цій. По-перше, як стверджують деякі еконо-Місті, реальні господарські рішення настолькосложни і часто приймаються на основі стольмалой інформації, що нереально розраховувати наспособность підприємств взагалі максімізіроватьчто-небудь. По-друге, кажуть, що тисячі акціонерів-рів великих корпорацій не можуть еффектівноконтроліровать управління