Вартість грошей у часі. Складний відсоток і дисконтування

Один з принципів проектного аналізу, як уже зазначалося, полягає в тому, що необхідно зіставляти витрати і доходи (вигоди), що виникають у різний час. Так, витрати на здійснення проекту розтягуються в часі, а доходи від проекту, крім розтягування в часі, зазвичай виникають після здійснення витрат.

Уявімо, що ми замість того, щоб витратити 1 руб. зараз, позичали його на один рік, отримавши натомість боргове зобов'язання. Ми ніби позбавляємо себе можливості витратити цей рубль на себе зараз. Це передумова для того, щоб нам повернули через рік не 1 руб., А більше: адже рубль, витрачений зараз, коштує більше, ніж рубль через рік. Тому є три причини:

1. Інфляція. Якщо через рік на 1 руб. можна купити набір товарів і послуг, який зараз коштує 50 коп., то і ціна боргового зобов'язання на рік в 1 руб. зараз становить 50 коп.

2. Відсоток. Покладений сьогодні в банк на депозит 1 руб. через рік перетвориться на суму, набагато його перевищує (наприклад, в 1 руб. 70 коп., якщо процентна ставка становить 70%). Тому якщо хтось повинен виплатити нам через рік 1 руб., То сьогодні йому для цього потрібно покласти під відсотки 59 коп.

3. Ризик. Завжди є небезпека (велика чи мізерно мала), що той, хто повинен вам виплатити через рік 1 руб. за борговим зобов'язанням, не зможе зробити цього (помре, збанкрутує) або ж попросить відстрочку. У результаті через рік боргове зобов'язання в 1 руб. може бути не погашено.

Тому говорять про таке поняття, як вартість грошей у часі. Воно означає, що рубль, отриманий раніше, коштує більше, ніж рубль, отриманий пізніше.

В економічному і фінансовому аналізі використовують спеціальну техніку для вимірювання поточної і майбутньої вартості однієї грошової міркою. Ця техніка (технічний прийом) називається дисконтуванням.

Дисконтування є процесом, зворотним нарахуванню складного відсотка. Тому нагадаємо, як нараховується складний відсоток. Процес зростання основної суми вкладу за рахунок накопичення відсотків називається нарахуванням складного відсотка, а сума, отримана в результаті накопичення відсотків, називається майбутньою вартістю суми вкладу після закінчення періоду, на який здійснюється розрахунок. Початкова сума вкладу називається поточною вартістю.

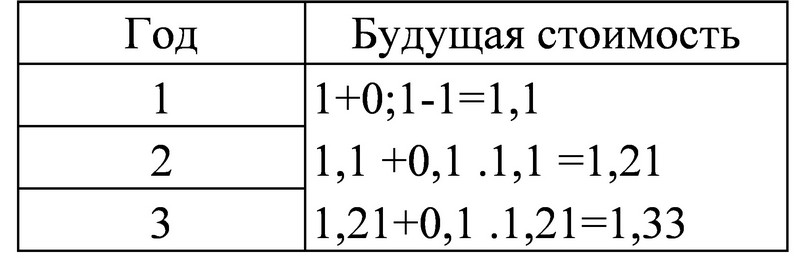

Приклад 18.3. Припустимо, що ми поклали в банк 1 руб. при ставці 10% на рік. Таким чином, поточна вартість складає 1 руб.

Нарахування складного відсотка

Формалізуємо ці пояснення, позначивши майбутню вартість FV (англ. future value); поточну вартість РV (англ. present value); процентну ставку r, число років п.

При нарахуванні складного відсотка майбутню вартість знаходимо шляхом множення поточної вартості на (1 + процентна ставка) стільки разів, на скільки років робимо розрахунок:

FV=PV (1 + r) n (18.5)

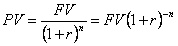

Тепер припустимо, що наше завдання - визначити, яким має бути початковий внесок, щоб до кінця третього року він склав 1 руб. 33 коп., Виходячи з процентної ставки 10% в рік. Цей невідомий нам внесок називається поточною вартістю майбутньої вартості в 1 руб. 33 коп. Процес визначення цієї поточної вартості, зворотний нарахуванню складного відсотка, і буде дисконтированием.

Таким чином, при дисконтуванні знаходимо поточну вартість шляхом ділення майбутньої вартості на (1 + процентна ставка) стільки разів, на скільки років робимо розрахунок:

Для полегшення розрахунків при нарахуванні складного відсотка і при дисконтуванні існують таблиці, в яких для кожного року і для кожної процентної ставки заздалегідь обчислені величини (1 + r) n і (1 + r)-n.

Дисконтування, як і нарахування складних відсотків, базується на використанні відсоткової ставки. Як визначити процентну ставку для дисконтування, так звану ставку дисконту? В економічному аналізі її визначають як рівень прибутковості, який можна отримати за різними інвестиційним можливостям. Наприклад, якщо нашому проекту є дві реальні альтернативи: вкласти кошти в казначейські (державні) облігації під 30% річних або в акції надійних компаній, що дають не менше 50% річних, або ж покласти їх у банк під 40% річних, то для економічного аналізу ставкою дисконту буде 50%.

При фінансовому аналізі роблять простіше. За ставку дисконту беруть типовий відсоток, під який дана фірма може зайняти фінансові кошти. Якщо банки кредитують нашу фірму за ставкою 60%, то це і буде ставкою дисконту. Однак якщо в проекті рівень ризику вище звичайного для даної фірми, то ставка дисконту повинна бути вище, так як ризикованість проекту впливає на прибутковість. Фірмі потрібно отримувати більший дохід, щоб компенсувати ризик, тобто можливі втрати. Відповідно і банк буде давати фірмі кредит на ризикований проект під більш високий відсоток, ніж зазвичай.

Таким чином, і в економічному, і у фінансовому аналізі дисконтування - це приведення один до одного потоків доходів / вигод і витрат рік за роком на основі ставки дисконту з метою отримання поточної (сьогоднішньої) вартості майбутніх доходів / вигод і витрат.

Інформація, релевантна " Вартість грошей у часі. Складний відсоток і дисконтування "

- Процентна ставка

вартості, які приховують неоплачений працю робітників, і звідси випливає висновок про неминучість експропріації цього неоплаченої праці у капіталістів - висновок, який виходить за рамки дослідження чисто економічної теорії та ринкових відносин. Західні теоретики обмежуються аналізом ринку і не роблять політичних висновків. К. Маркс припускав, що з розвитком технічного прогресу відсоток - Терміни і поняття

вартість Поточна вартість Складний відсоток Дисконтування Ставка дисконту фактор складного відсотка Фактор дисконтування Грошові надходження (грошовий потік) Чиста приведена вартість Внутрішня норма прибутковості Рентабельність проекту Термін окупності - Глосарій

вартості кошика товарів, достатніх для задоволення основних потреб людини Абсорбційний підхід - кейнсіанський підхід до проблем платіжного балансу, що пропонує для його поліпшення насамперед підвищувати конкурентоспроможність вітчизняних товарів і послуг Автаркія - економічна самозабезпеченість однієї або декількох країн; відокремлення економіки країни від економік інших країн - 3. Попит на гроші і пропозиція грошей

вартості грошей має пояснюватися точно так само, як і визначення вартості всіх інших товарів, а саме попитом з боку тих, хто прагне придбати певну їх кількість. Економісти робили спроби перерахувати чинники, які в масштабах всієї економічної системи можуть збільшити або зменшити попит на гроші. Серед цих факторів: чисельність населення, частка натурального - Коментарі

вартості Маркс називає сикофант Мальтуса, але сикофант земельної аристократії, а не буржуазії (при цьому редактори зібрання творів К. Маркса і Ф. Енгельса роз'яснюють слово сикофант як підлабузник, прислужник): ... Мальтус як справжній член англійської державної церкви був професійним сикофант земельної аристократії, чиї ренти, синекури, марнотратність, безсердечність він - 2.5. 3. Прибутковий підхід

вартість нерухомості, в яку вкладено капітал, повинна відповідати поточній оцінці якості і кількості доходу, який ця нерухомість здатна принести. Прибутковий підхід - це сукупність методів оцінки вартості нерухомості, заснованих на визначенні поточної вартості очікуваних від неї доходів. Основною передумовою розрахунку вартості таким підходом є здача в оренду - 3.2.1. Дисконтування грошових потоків

вартість нерухомості визначається як сума поточних вартостей майбутніх доходів шляхом роздільного дисконтування кожного з періодичних потоків доходу і спрогнозованої майбутньої вартості нерухомості, за яку вона може бути продана в кінці періоду володіння. При цих розрахунках використовується ставка дисконтування - відповідна ставка доходу на капітал, звана нормою прибутку або - 3.2.3. Визначення ставки дисконтування

вартість майбутніх довільно змінюються доходів від володіння нерухомістю з використанням ставок дисконтування, що відображають стан і очікування ринку. Ставка дисконтування - норма складного відсотка, яка застосовується при перерахунку вартості грошових потоків на певний момент часу. Вибір ставки дисконтування заснований на аналізі доступних альтернативних варіантів інвестування з - 3.2.4. Капіталізація за розрахунковими моделям

вартості об'єкта. Основні складові ставки капіталізації - це ставка дисконту та ставка доходу. У відповідності з західними методиками, в разі оцінки нерухомості для цілей оподаткування слід враховувати ефективну податкову ставку. Ставка дисконту - це необхідна норма прибутку на вкладений капітал, яка представляє собою відношення поточної вартості одержуваного за кожний період - 3.3. Іпотечне-інвестиційний аналіз

вартості власності як суми вартостей власного і позикового капіталу. При цьому береться до уваги думку інвестора про те, що він оплачує не вартість нерухомості, а вартість капіталу. Кредит розглядається як засіб збільшення інвестованих коштів, необхідний для завершення угоди. Вартість власного капіталу розраховується шляхом дисконтування грошових потоків,