4.5. Способи групування інформації в аналізі господарської діяльності

Широке застосування в АХД знаходить угруповання інформації - розподіл маси досліджуваної сукупності об'єктів на якісно однорідні групи за відповідними ознаками. Якщо статистика використовує цей спосіб для узагальнення і типізації явищ, то в аналізі угруповання допомагає роз'яснити зміст середніх величин, показати роль окремих одиниць у цих середніх, виявити взаємозв'язок між досліджуваними показниками.

Залежно від задач використовуються типологічні, структурні й аналітичні угруповання.

Прикладом типологічних угруповань можуть бути групи населення за родом діяльності, групи підприємств по формах власності і т.д.

Структурні угруповання дозволяють вивчати внутрішню будову показників, співвідношення в ньому окремих частин. З їх допомогою вивчають склад робітників по професіях, стажу роботи, віку, виконанню норм виробітку; склад підприємств по ступені виконання плану виробництва. Продукції, зниженню її собівартості і т.д. Особливо велике значення мають структурні угруповання при аналізі зведеної звітності об'єднань, міністерств, так як вони дозволяють виявити передові, середні і відстаючі підприємства, визначити напрямку пошуку передового досвіду, схованих резервів.

Аналітичні (причинно-наслідкові) угруповання використовуються для визначення наявності, напрямки і форми зв'язку між досліджуваними показниками. За характером ознак, на яких грунтується аналітичне угруповання, воно може бути якісної (коли ознака не має кількісного вираження) чи кількісної.

За складністю побудови розрізняють два типи угруповань: прості і комбіновані. За допомогою простих угруповань вивчається взаємозв'язок між явищами, згрупованими по якому-небудь одній ознаці. У комбінованих угрупованнях такий розподіл досліджуваної сукупності робиться спочатку по одній ознаці, а потім усередині кожної групи - за іншою ознакою і т.д. Таким чином можуть бути побудовані двох-, трирівневі угруповання. Вони дозволяють вивчати дуже різноманітні і складні взаємозв'язки. Але необхідно відзначити і їхній істотний недолік. Побудова таких угруповань відрізняється високою трудомісткістю, а отримані результати дуже важко сприймаються. Тому для вивчення складних взаємозв'язків краще таке угруповання замінити декількома простими.

При побудові угруповань потрібно дуже серйозно відноситися до розподілу сукупності на групи, вибору кількості груп і інтервалів між ними, тому що в залежності від цього можуть істотно змінитися результати аналізу.

Методика побудови угруповань коротко може бути визначена у виді наступного алгоритму:

1) визначення мети аналізу;

2) збір необхідних даних по всій сукупності об'єктів;

3) ранжування сукупності по обраному для угруповання ознаці;

4) вибір інтервалу розподілу сукупності і її розподіл на групи;

5) визначення середньо показників по об'єднувальних і факторних ознаках;

6) аналіз отриманих середніх величин, визначення взаємозв'язку і напрямку впливу факторних показників на досліджуваний результат.

У разі побудови комбінованих угруповань цей алгоритм розширюється за рахунок повтору (кілька разів) четвертого і п'ятого пунктів.

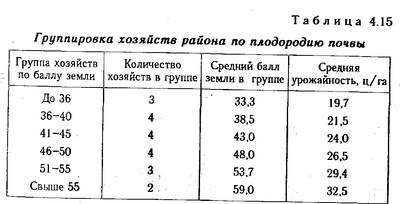

За даними табл. 4.7 зробимо угруповання підприємств за родючістю грунту і визначимо наявність, напрямок і форму зв'язку між даними фактором і врожайністю зернових культур (табл. 4.15).

Угрупування господарств району за родючістю грунту

На відміну від наведених у табл. 4.7 паралельних рядів згрупований матеріал більш наочно відображає взаємозв'язок між досліджуваними явищами. При угруповання індивідуальні величини показників замінюються середньогруповими. У результаті цього взаємно погашаються різні випадкові відхилення, викликані неявним впливом інших факторів, тому взаємозв'язок виявляється більш чітко.

Таким чином, правильна угруповання інформації дає можливість вивчати залежність між показниками, більш глибоко розібратися в сутності досліджуваних явищ, систематизувати матеріали аналізу, визначити головне, характерне і типове.

Інформація, релевантна " 4.5. Способи групування інформації в аналізі господарської діяльності "

- 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

Аналіз ФГД підприємства включає в себе велику кількість різних видів оцінок і, отже, вимагає і допускає застосування різноманітних методів і прийомів. Для обробки економічної інформації користуються такими методами, як балансовий, базисний, графічний, і такими прийомами аналізу, як порівняння, угруповання, елімінування. Балансовий метод дає можливість встановити взаємозв'язок - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Питання 4. Поняття угруповань, класифікацій і номенклатур в економічній статистиці. Єдина Система класифікації та кодування інформації

Класифікації, угруповання і номенклатури є одним з найбільш важливих інструментів вивчення економічних явищ і організації інформації. Класифікацією в статистиці називається систематизоване розподіл безлічі явищ і об'єктів на певні підгрупи на підставі їх подібності чи відмінності відповідно до встановлених методами. Підставою для класифікації є - Стаття 67. Права та обов'язки учасників господарського товариства або товариства

1. Учасники господарського товариства або товариства мають право: брати участь в управлінні справами товариства або товариства ... отримувати інформацію про діяльність товариства або товариства та знайомитися з його бухгалтерськими книжками та інший документацією у встановленому установчими документами порядку; брати участь у розподілі прибутку; отримувати у разі ліквідації - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 4. ЕТАПИ І ОСОБЛИВОСТІ АНАЛІЗУ ФХД

Аналіз включає в себе наступні етапи: 1. Складання програми аналізу. 2. Вибір і перевірка вихідної інформації. 3. Розрахунок і угруповання аналізованих показників. 4. Порівняння аналізованих показників, визначення їх відхилень від величин, прийнятих в якості базисних. 5. Встановлення причин та факторів, що впливають на зміну аналізованих показників. 6. Визначення характеру і ступеня зв'язку - Література

1. Аналіз господарської діяльності в промисловості / / Под ред. В.І. Стражева. 4-е вид. Мн., 1999. 2. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності - Метод бухгалтерського обліку

Сукупність способів, яка забезпечує контроль за збереженням і рухом господарських засобів, їх джерел в процесі кругообігу господарських засобів називають методом бухгалтерського обліку . Іншими словами, об'єктами бухгалтерського обліку, є кошти установи, джерела їх утворення та процес виконання робіт і послуг. Рис. 7.3.-Об'єкти бухгалтерського обліку - Інформаційна функція

Ціна, що складається на кожному з ринків, містить багату інформацію, необхідну всім учасникам господарської (економічної) діяльності. Постійно змінюються ціни на продукти та ресурси дають об'єктивну інформацію про потребном кількості, асортименті, якості благ, що поставляються на ринки. Високі ціни свідчать про недостатній пропозиції, низькі ціни - про надлишок благ в порівнянні з - Література

1. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних установах. М., 1978. 2. Аналіз господарської діяльності в промисловості / Під ред. В.І. Стражева. Мн., 1998. 3. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський