5.1. Оцінка ринкової позиції підприємства

Зрозуміло, висока ліквідність, оптимальна для даної галузі структура основних і оборотних коштів, грамотне формування джерел фінансування - всі ці фактори є хорошим доробком для продовження успішного функціонування підприємства в інтересах його власників, споживачів і соціального оточення. Підтримання бухгалтерських і фінансових показників на бажаному для підприємства рівні позитивно позначиться на його перспективах. Однак робити далекосяжні висновки про перспективи підприємства на основі аналізу лише бухгалтерської документації скрутно. Такий аналіз повинен бути комплексним і включати оцінку безлічі факторів, зовнішніх і внутрішніх, вплив яких і на саме підприємство, і на його ринкове оточення не можна недооцінювати.

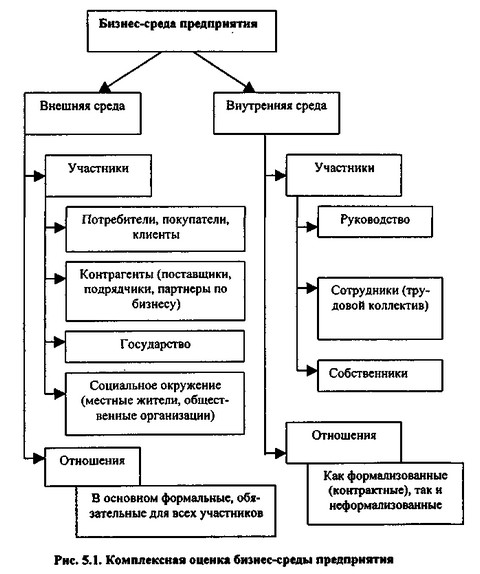

Зовнішні і внутрішні фактори, що впливають на діяльність підприємства, формують його бізнес-середовище. Бізнес-середовище фактично визначає становище підприємства на ринку, а отже, і його фінансове благополуччя. Тому без її оцінки, хоча б самої загальної, комплексний аналіз фінансово-господарської діяльності підприємства неможливий. Загальна характеристика бізнес-середовища представлена на рис. 5.1.

Комплексна оцінка бізнес-середовища підприємства

Розгорнутий аналіз бізнес-середовища та ринкової позиції підприємства виконується в ході маркетингових досліджень і процедур.

Комплексність аналізу в даному випадку має на увазі розуміння того, що система, яку ми розглядаємо (тобто аналізоване нами підприємство), досить складна, виконує декілька функцій і складається з безлічі підсистем, що перебувають у постійній взаємодії один з одним і з зовнішнім середовищем. Структуру найважливіших функцій і підсистем виробничого підприємства являє рис. 5.2.

Структура функцій і підсистем підприємства

Аналогічно функція забезпечення безпечних умов праці співробітників має набагато більшу важливість на промислових підприємствах з важкими та шкідливими умовами праці, ніж на підприємствах, наприклад, торгівлі або в освітніх установах. І точно так само функція

забезпечення робочими місцями жителів певного населеного пункту найгостріше усвідомлюється і вимагає набагато більшої уваги у керівництва великих містоутворюючих підприємств, розташованих там, де соціальна обстановка і добробут безлічі людей залежать від успішної діяльності одного конкретного господарюючого суб'єкта. Невеликі ж підприємства рідко бувають всерйоз стурбовані виконанням цієї місії.

Найважливішими функціями будь-якого господарюючого суб'єкта є постачання його різними ресурсами, необхідними для забезпечення нормальної діяльності, і збут готової продукції, товарів і послуг.

Для підприємств, що працюють в таких умовах, функції збуту і постачання різними видами ресурсів відходять на другий план. Проте керівництву не слід забувати, що така заспокоєність не повинна тривати довго. Виживання переважної більшості господарюючих суб'єктів в умовах ринкової економіки залежить в першу чергу від того, чи вдається їм виробляти та реалізовувати свою продукцію на відповідних умовах, зберігаючи при цьому прийнятний рівень витрат.

Реалізація всіх вищевказаних функцій підприємства відбувається через діяльність його підсистем. Деякі з них, насамперед керуюча, фінансова та інформаційна, існують в тій чи іншій формі у абсолютно всіх господарюючих суб'єктів, великих і малих, виробничих і невиробничих, комерційних і некомерційних. Інші підсистеми - виробнича, збутова, транспортна - формуються тільки на тих підприємствах, де вони дійсно необхідні.

Формування і умови функціонування різних підсистем господарського механізму також є предметом вивчення при проведенні комплексного аналізу фінансово-господарської діяльності. Детально цей аспект вивчається в рамках процедур управлінського аналізу. Метою його зазвичай є розробка рекомендацій щодо збільшення ефективності діяльності підприємства в цілому шляхом оптимізації різних його підсистем, зв'язків між ними та бізнес-процесів, що забезпечують реалізацію його основних функцій.

Розглянемо складові бізнес-середовища підприємства більш докладно.

Інформація, релевантна " 5.1. Оцінка ринкової позиції підприємства "

- 4. Оцінка капіталу

оцінка бізнесу ». При визначенні вартості нерідко використовується поняття так званої обгрунтованої ринкової вартості, тобто ціни, за якою власність переходить з рук продавця, що бажає її продати, в руки споживача, що бажає її купити. Існує три основні підходи до оцінки підприємства: дохідний, ринковий і витратний. Прибутковий підхід грунтується на оцінці майбутніх доходів від - Терміни і поняття

оцінкою фірми (підприємства) Ринковий підхід в оцінці фірми (підприємства) Витратний підхід в оцінці фірми - 5.1.3. SWOT-аналіз

оцінці перспектив фінансово-господарської діяльності підприємства в двох аспектах. Говорячи про сьогоднішній стан підприємства, визначають його достоїнства і недоліки, а погляд на перспективу виявляє можливості продовження подальшої діяльності та загрози успішному виконанню планів. Результати зводяться в таблицю, яка дає наочний матеріал для планування подальшої діяльності з - 4.3. Оцінка підприємства

оцінки підприємства. Така оцінка включає в себе аналіз становища підприємства в минулому, сьогоденні і реальну перспективу розвитку в майбутньому. При цьому чітко визначаються цілі та завдання підприємства. Така оцінка підприємства покликана визначити той напрямок, у якому слід рухатися в майбутні місяці і роки. З'ясувавши напрямок діяльності підприємства, можна переходити до визначення - Витратний підхід

оцінки накопичених активів. Він включає оцінку фінансових, матеріальних (земля, будівлі, споруди, машини та обладнання) та нематеріальних (кваліфікація, торгова марка тощо) активів на основі балансового звіту з урахуванням різного роду поправок (знос, старіння і інш.). Перевага даного підходу полягає в тому, що він грунтується на існуючих активах, менш умозрітелен, ніж - 2.4.1. Аналіз валюти бухгалтерського балансу

оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його наочність і дозволяє порівнювати з - 26. Неринкові види вартості

оцінки з обмеженим ринком. Вартість відтворення об'єкта оцінки - це сума витрат у ринкових цінах, які існують на дату проведення оцінки, на створення об'єкта, ідентичного об'єкту оцінки, із застосуванням ідентичних матеріалів і технологій. Дата оцінки - це дата, станом на яку проводиться оцінка майна. Вартість заміщення об'єкта оцінки - сума витрат на створення - 50. АНАЛІЗ СТРУКТУРИ пасивів балансу

оцінку цим змінам за звітний період. Зростання частки фонду нагромадження і нерозподіленого прибутку буде свідчити про розширеному відтворенні. Залучення позикових коштів в оборот підприємства є нормальним процесом. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що кошти не заморожуються на тривалий час в обороті і своєчасно - 24. Оцінка нерухомості в ринковій економіці

оцінка нерухомості - це необхідний елемент при здійсненні операції з нерухомістю. Під оцінкою нерухомості розуміють особливу сферу професійної діяльності на ринку нерухомості, яка вимагає високої кваліфікації оцінювача, розуміння методів і принципів оцінки, вільної орієнтації на ринку нерухомості, знання стану і тенденцій попиту та пропозиції на різних сегментах ринку. - Номінальний, реальний ВНП

оцінку дійсної вартості. Тому розрізняють: - номінальний ВНП, що дорівнює сумі кінцевих товарів і послуг в поточних ринкових цінах; --реальний ВНП, який коригує оцінку номінального ВНП з урахуванням зростання цін, при цьому "вимірює" ВНП у постійних цінах (цінах базисного року). Реальний ВНП розраховується шляхом віднесення номінального ВНП до ін-Декс цін: номінальний ВНП Реальний - Внутрішні витрати

оцінки розміру одержуваного прибутку. У відповідності з цими оцінками необхідно розрізняти економічну та бухгалтерську (облікову) - 12. ГАЛУЗЕВИЙ АНАЛІЗ

оцінка ступеня конкуренції; виявлення рушійних сил конкуренції; визначення ключових факторів успіху; висновок про ступінь привабливості галузі. Для оцінки галузевого оточення використовують ряд показників: масштаби конкуренції (локальна, регіональна, національна, глобальна), темпи розмірів ринку в відсотках і стадії життєвого циклу галузі (підйом, швидкий ріст, зрілість, насичення, - 56 . ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином - 4. Соціальна орієнтація перехідності

оцінки на поточний момент. Вона слабо орієнтована на соціум і екологію в тій їх частини, в якій переважають чи не матеріальні, а духовні цінності, що зумовлює необхідність коригування і втручання суспільства, держави в економічні відносини. У зв'язку з вищесказаним потрібно визначити характер ринкової економіки як з загальісторичних позицій, так і з точки зору конкретної