Особливості кредитної системи в Росії

У Росії, як і в більшості інших країн світу, діє дворівнева кредитна система: Центральний банк - банківські інститути та небанківські кредитні організації. Центральний банк РФ (Банк Росії, Центробанк, ЦБ РФ) є емісійним центром країни, володіє монопольним правом випуску в обіг і вилучення з нього готівкових грошових знаків у формі банкнот і монет. В якості банку банків він надає централізовані кредити комерційним банкам, є головним банкіром Уряду РФ, виконує функції керуючого золотовалютними резервами, здійснює касове виконання державного бюджету (передусім організацію через свої управління та відділення прийому бюджетних платежів у регіонах і на місцях) та інш.

Комерційні банки є основою кредитної системи Росії. Деякі з них виникли на базі раніше функціонували спеціалізованих державних банків, що мали стійке фінансове становище і володіли розгалуженою мережею філій (Ощадбанк, Мосбизнесбанк, Промстройбанк та ін.), інші створювалися практично «з нуля».

У Росії вже склалася кредитна система, відмінна від двох основних світових моделей: американської та німецької. У країні діють універсальні банки (цим вона відрізняється від американської моделі), а також функціонує досить розвинутий сектор спеціалізованих кредитних організацій (цим вона відрізняється від німецької моделі).

В цілому російські кредитні організації повторюють шлях, по якому розвивалася кредитна система в Західній Європі та інших регіонах світу з кінця 40-х - початку 50-х рр..: Фінансовий капітал у Росії вже зрощується з промисловим і торговим (наприклад, у формі фінансово-промислових груп), посилюється концентрація банків, їх об'єднання в різних формах, виникають перші інтернаціональні союзи, консорціуми для здійснення окремих проектів і програм.

Слід зазначити, що банківська система Росії слабо виконує свою другу головну функцію - кредитування. У результаті через дорожнечу кредитування половина російських промислових підприємств не вдається до кредитів банків.

До середини 1998 р. помітно зросли капітали банків, створена серйозна матеріальна база, впроваджені міжнародні технології і стандарти. Однак серпневий криза 1998 р. завдав руйнівний удар насамперед по кредитній системі Росії. За серпень-грудень 1998 капітали банківської системи скоротилися на 30%.

Загостренню кризи сприяли також відтік вкладів населення і посилення недовіри до банків. Загальна сума вкладів в рублевому вираженні скоротилася на 40%. Звуження ресурсної бази та підвищення кредитних ризиків призвели до різкого скорочення кредитної активності.

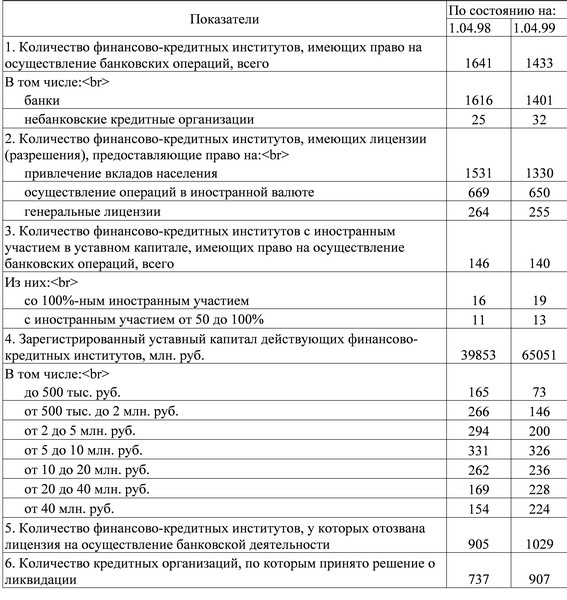

В результаті банківська система виявилася відкинутою на кілька років назад. Але, незважаючи на це, вона продовжує функціонувати, середні і невеликі банки розвиваються, збільшують капітали і розширюють клієнтуру (табл. 23.1).

У сформованих умовах гостро стоїть питання про реструктуризацію банківської системи. Зокрема, в рамках підготовки Банком Росії Концепції розвитку банківської системи пропонується прийняття закону «Про неспроможність (банкрутство) кредитних організацій» та закону «Про реструктуризацію кредитних організацій», а також забезпечення результативної діяльності Агентства з реструктуризації кредитних організацій (АРКО).

Таблиця 23.1.

Характеристика діяльності кредитної системи Россіі1

1 Складено за даними Центрального банку Російської Федерації. (Бюлетень банківської статистики.

За оцінкою Банку Росії, з 1473 діючих банків 1032 (70%) є фінансово стабільними і вони здатні працювати без державної підтримки; 441 банк, або 30%, віднесені до «проблемним»: у них утворився значний дефіцит ліквідних коштів і капіталу, вони є неплатоспроможними і не можуть самостійно вийти з кризи; 149 банків з числа «проблемних» мають явні ознаки неспроможності (банкрутства). 44 «проблемним» банкам, в число яких входять 18 великих, надається державна підтримка в силу їх соціальної та економічної значущості. На них припадає майже 50% активів і 45% вкладів населення (без Ощадбанку РФ). Потреба коштів на рекапіталізацію банків оцінюється Банком Росії в 75 млрд. руб.

Головними в процесі фінансового оздоровлення «проблемних» банків покликані бути заходи з реорганізації, а не проведення процесів банкрутства. Світовий досвід показує, що збитки від банкрутства в 8-10 разів більше, ніж при реорганізації.

Важливим питанням є структура банківської системи. Доцільно мати повний «асортимент» банків, таких як банк розвитку, експортно-імпортний, сільськогосподарський, іпотечний, кредитної кооперації. Банк Росії активізує і підтримку регіональної мережі банків як важливої умови розвитку продуктивних сил регіонів.

Інформація, релевантна " Особливості кредитної системи в Росії "

- Коментарі

особливо з точки зору здоров'я нації, необхідність відповідати на вимоги електорату, склад якого ставав все більш пролетарським, та інші подібні причини все сильніше пом'якшували гострі кути оригінальної доктрини. До кінця століття тих, хто сповідував цю доктрину в її первісній чистоті, можна було перерахувати по пальцях. [13] ід, его і суперего (у Фрейда воно, я і понад-я) в психології - 1.6. Іпотечне кредитування

особливо зростає, коли стан економіки є незадовільним, оскільки продумана і ефективна іпотечна система, з одного боку, сприяє зниженню інфляції, відтягуючи на себе тимчасово вільні грошові кошти громадян і підприємств, з іншого - допомагає вирішувати соціальні та економічні проблеми. Виникнення іпотеки. Перша згадка про іпотеку відноситься до VI ст. - 1.6.1. Іпотека як спосіб забезпечення зобов'язань

особливостями нерухомої власності. Переваги нерухомості як об'єкта застави щодо інших об'єктів заставного забезпечення наступні: - вартість закладеної нерухомості може зростати пропорційно до рівня інфляції; - реальна небезпека втратити майно (особливо житло при житловому іпотечному кредитуванні) є хорошим стимулом для виконання боржником - 4.5. Кредитний консалтинг

особливістю, що в даному випадку ціна вирішення проблеми і пов'язана з цим відповідальність досить висока. Тому керівництву клієнта може знадобитися незалежне експертне обгрунтування визначення та вирішення проблеми. Іноді це є способом для клієнта розділити з консультантом відповідальність, не в частині прийняття рішення, але в частині його розробки. Можуть бути й інші ситуації, - 4.6. Додаткова інформація

особливо негативними наслідками володіє явище, що отримало назву "відпливу умів", тобто еміграції найбільш освічених і кваліфікованих фахівців з бідних країн і країн з перехідною економікою в багаті країни, що мають високий рівень життя. Суттєвою проблемою розвитку (в т. ч. кар'єрного) є шкідливі звички. Алкоголь необоротно руйнує клітини мозку (в будь-якому - Рекомендована література

кредитного консалтингу / / Довідник керівника малого підприємства, 9/2006 р. 24. Шевчук Д.А. Кредитний консалтинг: Потрібні гроші? Не питання! / / Фінансовий менеджмент. - 2006. - № 6. 25. Денис ШЕВЧУК: Для особливо шанованих персон. / / Банківська справа в Москві, N4 (136), 2006. 26. Шевчук Д. Особливості оформлення автокредиту в банку / / Фінансова газета, 25/2007. 27. Шевчук Д. - Види грошей

кредитні гроші, що представляють собою боргові зобов'язання. Розрізняють три форми кредитних грошей: 1) вексель; 2) банкнота; 3) чек. Вексель - це боргове зобов'язання (боргова розписка) одного економічного агента (приватної особи) виплатити іншому економічному агенту певну суму, взяту в борг, у визначений термін і з певним винагородою (відсотком). Вексель, як - Державний бюджет, фінанси і фінансова система

особливості. Вони обумовлені не тільки національними традиція-Мі, організацією освіти і охорони здоров'я, але головним чином характером адміністративної системи, структурними особливостями економіки, розвитком оборонних галузей, чисельністю армії та ін Перше місце в бюджетних витратах повинні займати соціальні статті. У цьому виявляється головна мета бюджетної політики, як і всієї - Роздержавлення і приватизація

особливостей. По-перше, триває внутрішній процес поділу власності, іноді виривається на поверхню у формі судових розглядів з майнових питань. В основному ж цей процес йде негласно і являє собою добрий грунт для різного роду зловживань і створення кримінальних структур. По-друге, значний сектор економіки все ще становлять державні - 3. Структурні зрушення в економіці. Формування відкритої економіки

особливо важливий спад виробництва. До галузей з найбільшим падінням виробництва відноситься машинобудування. Головною причиною скорочення машинобудівного виробництва стало різке падіння інвестиційної активності в економіці, пов'язане насамперед з сильними інфляційними процесами. Різко скоротилося виробництво споживчих товарів в результаті зниження платоспроможного попиту