9.1. Основні інструменти грошово-кредитної політики

- Зміна норми обов'язкового мінімального резервування вкладів

При скороченні норми обов'язкового мінімального резервування вкладів частина фонду обов'язкових резервів повертається назад в комерційні банки, перетворюючись на додаткові надлишкові резерви. Грошова база при цьому не змінюється, але пропозиція грошей збільшиться за рахунок двох факторів:

а) вивільнилися з обов'язкового резервного фонду кошти можуть бути використані банками для видачі додаткових позик;

б) додаткові позики приведуть до мультиплікаційного розширення вкладів.

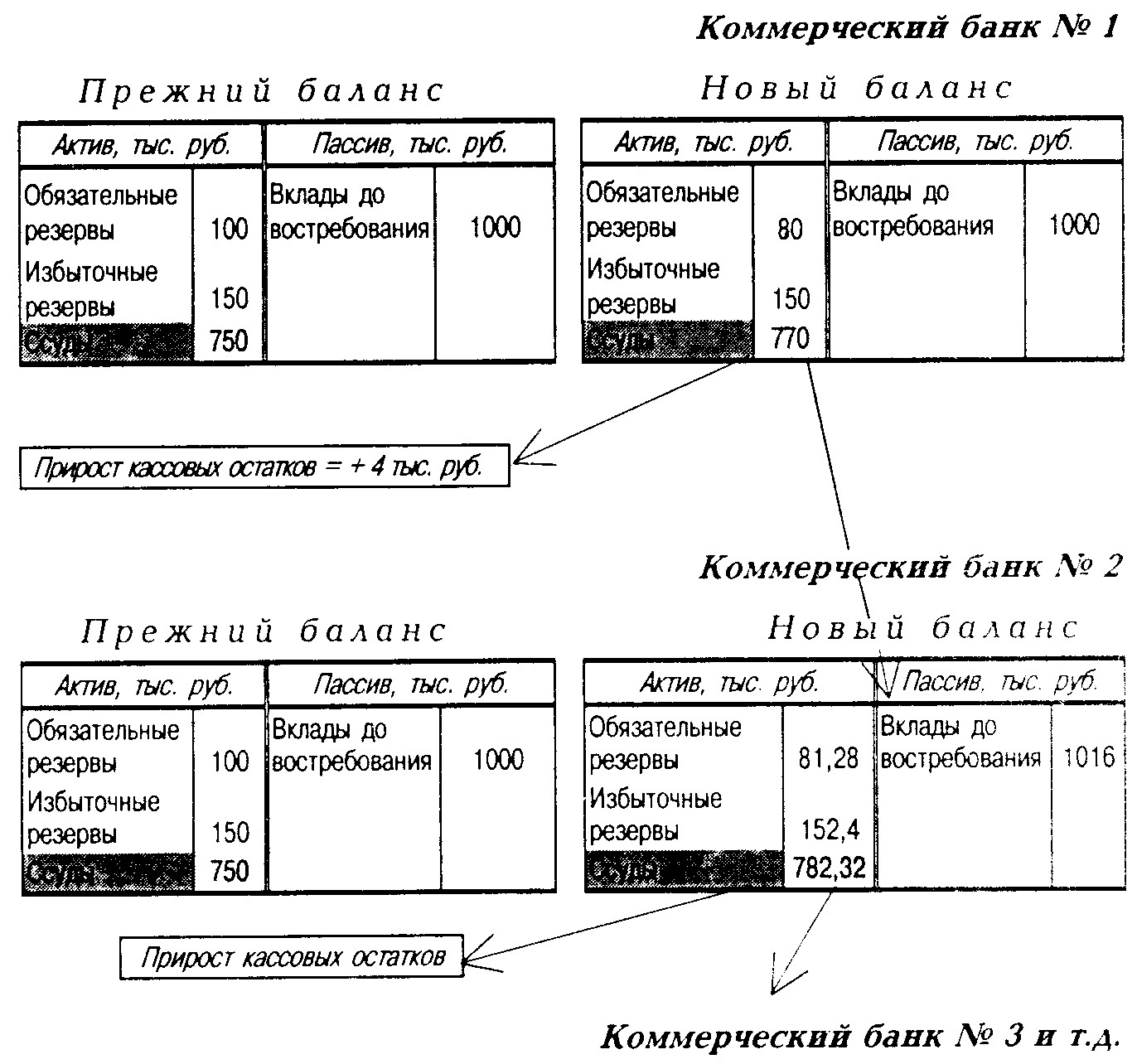

Розглянемо приклад зниження норми мінімального резервування з 10 до 8% за інших рівних: сr=25% і еr=15% (рис. 9.1).

Рис. 9.1. Підсумкові зміни балансів банківської системи, викликані зниженням норми мінімального резервування вкладів з 10 до 8%

Отже, скорочення норми мінімального резервування вкладів вивільняє частину резервів комерційних банків і призводить до збільшення пропозиції грошей за рахунок зростання величини грошового мультиплікатора при колишньому обсязі грошової бази (рис. 9.2).

Рис. 9.2. Вплив зниження норми мінімального резервування вкладів на величину пропозиції грошей

У нашому числовому прикладі припустимо грошову базу рівний 100 млн руб.:

Отже, зниження норми обов'язкового мінімального резервування вкладів з 10 до 8% привело до збільшення грошового мультиплікатора з 2,5 до 2,6 і до зростання пропозиції грошей приблизно на 10 млн руб. при незмінній грошовій базі.

При підвищенні норми обов'язкового мінімального резервування вкладів банки зобов'язані збільшити обсяг свого фонду обов'язкових резервів за рахунок скорочення надлишкових резервів. Грошова база при цьому не змінюється, але пропозиція грошей скоротиться за рахунок двох факторів:

1. Додаткові кошти для перерахування у фонд обов'язкових резервів банки швидше за все візьмуть з фонду надлишкових резервів. Отже, при поверненні чергової позики банк не стане знову видавати ці гроші в кредит, а використовує їх для поповнення своїх надлишкових резервів. Банки також можуть вдатися до дострокового відкликання частини виданих позичок для поповнення свого резервного фонду. В результаті резервний фонд банківської системи зросте за рахунок скорочення обсягу видаваних позик.

2. Зниження обсягу позик призведе до мультиплікативного скорочення вкладів, оскільки кошти, призначені для погашення взятих кредитів, лише частково зберігаються позичальниками в готівковій формі, а здебільшого акумулюються на банківських рахунках. Розмір цих накопичень визначається коефіцієнтом «готівка-депозити». Наприклад, при коефіцієнті «готівка-депозити», рівному 25%, 20% призначених для повернення банківських позичок коштів накопичується населенням у готівковій формі, а 80% цих коштів накопичується на банківських рахунках.

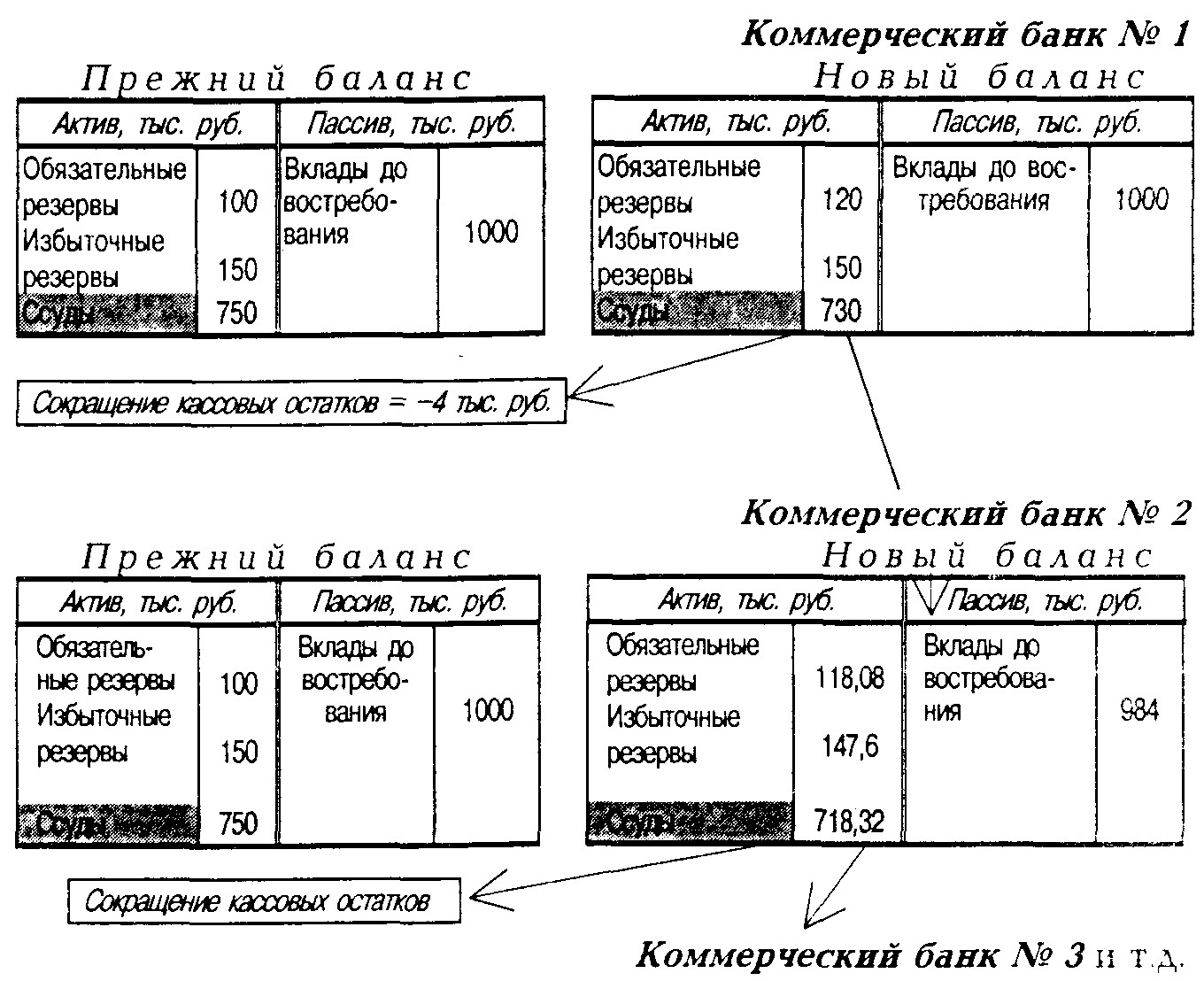

Розглянемо приклад підвищення норми мінімального резервування з 10 до 12% за інших рівних: cr=25%, еr=15% (рис. 9.3).

Рис. 9.3. Підсумкові зміни балансів банківської системи, викликані підвищенням норми мінімального резервування вкладів з 10 до 12%

Отже, підвищення норми мінімального резервування вкладів пов'язує частина виданих позичок у вигляді додаткових резервів комерційних банків і призводить до скорочення пропозиції грошей за рахунок зниження величини грошового мультиплікатора при колишньому обсязі грошової бази (рис. 9.4).

Рис.9.4. Вплив збільшення норми мінімального резервування вкладів на величину пропозиції грошей

У нашому числовому прикладі, припустивши грошову базу рівний 100 млн руб.:

Таким чином, підвищення норми обов'язкового мінімального резервування вкладів з 10 до 12% привело до скорочення грошового мультиплікатора з 2,5 до 2,4 і до зменшення пропозиції грошей приблизно на 10 млн руб. при незмінній грошовій базі.

- Зміна ставки рефінансування

Виконуючи свою функцію банкіра банків, центральний банк може видавати кредити комерційним банкам. Обсяг таких кредитів коливається залежно від їх ціни, тобто ставки відсотка за позиками центрального банку, званої ставкою рефінансування.

Ставка рефінансування * - та ставка відсотка, під яку центральний банк видає кредити комерційним банкам.

* Ставка рефінансування-російський термін. У США вона називається обліковою ставкою, у Великобританії - банківською ставкою, у Німеччині - ломбардної ставкою.

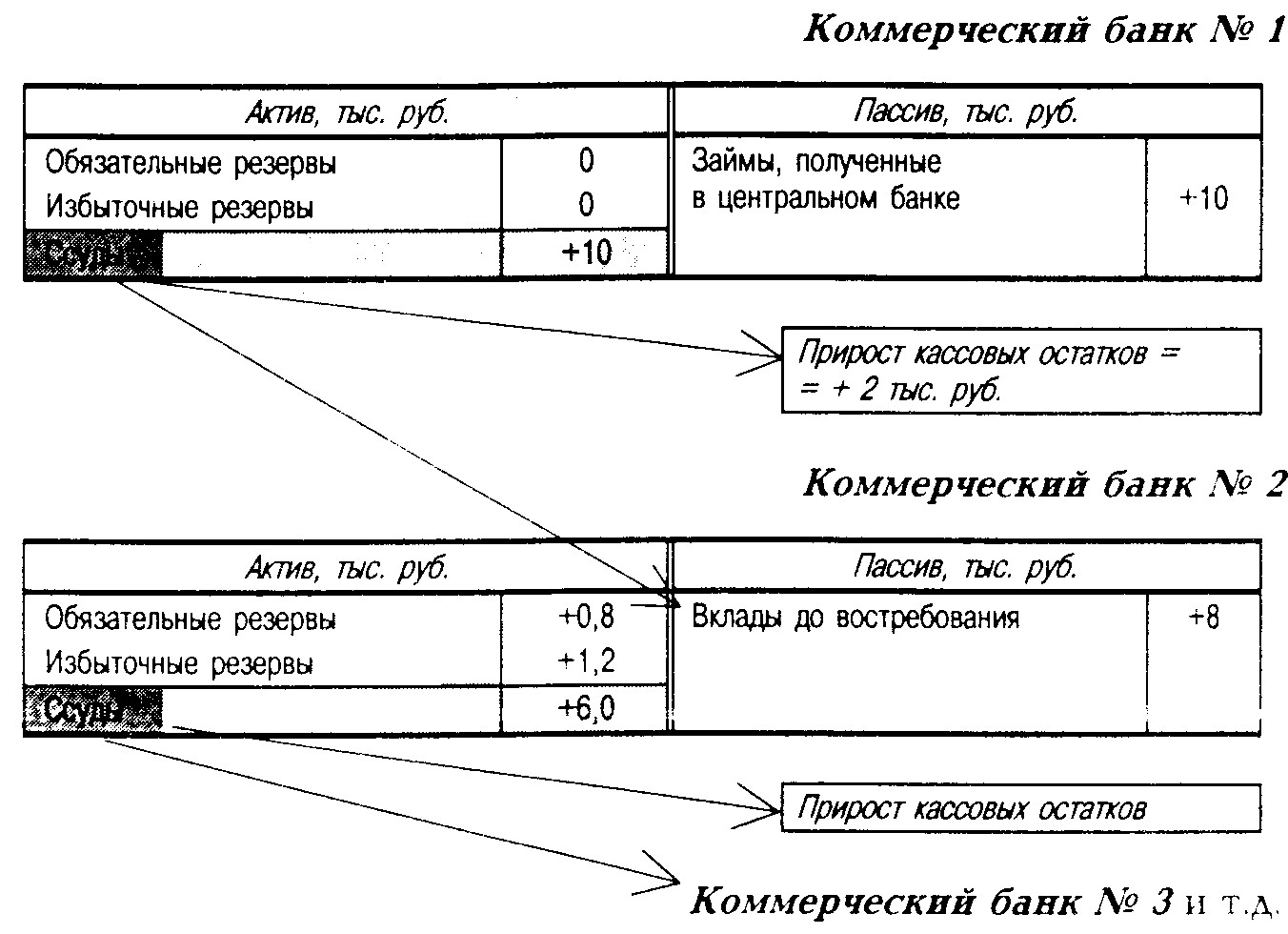

? При зниженні ставки рефінансування кредити центрального банку стають дешевше і робляться більш доступними для комерційних банків. Обсяг позик за ставкою рефінансування в центральному банку збільшується, приводячи до зростання надлишкових резервів комерційних банків. Це означає зростання грошової бази. Зайняті у центрального банку кошти можуть бути використані комерційними банками для видачі додаткових позик, а додаткові позики викличуть мультиплікативне розширення вкладів. Грошова маса збільшиться.

Розглянемо процес розширення грошової маси при збільшенні обсягу кредитів центрального банку на 10 тис. руб. при інших рівних: cr=25%, rr=10%, er=15% (рис. 9.5).

Рис.

Отже, зниження ставки рефінансування центрального банку веде до зростання грошової бази у формі збільшення надлишкових резервів комерційних банків за рахунок додаткових запозичень у центрального банку. Позичковий потенціал банківської системи зростає, обсяг видаваних комерційними банками позик збільшується і призводить до мультиплікаційного розширення вкладів та зростанню пропозиції грошей (рис. 9.6).

Рис. 9.6. Вплив зниження ставки рефінансування на величину пропозиції грошей

У нашому числовому прикладі:

Зниження ставки рефінансування, яке призвело до зростання обсягу кредитування комерційних банків на 10 тис. руб., викликало зростання грошової бази на 10 тис. руб. і збільшення грошової маси на 25 тис. руб.

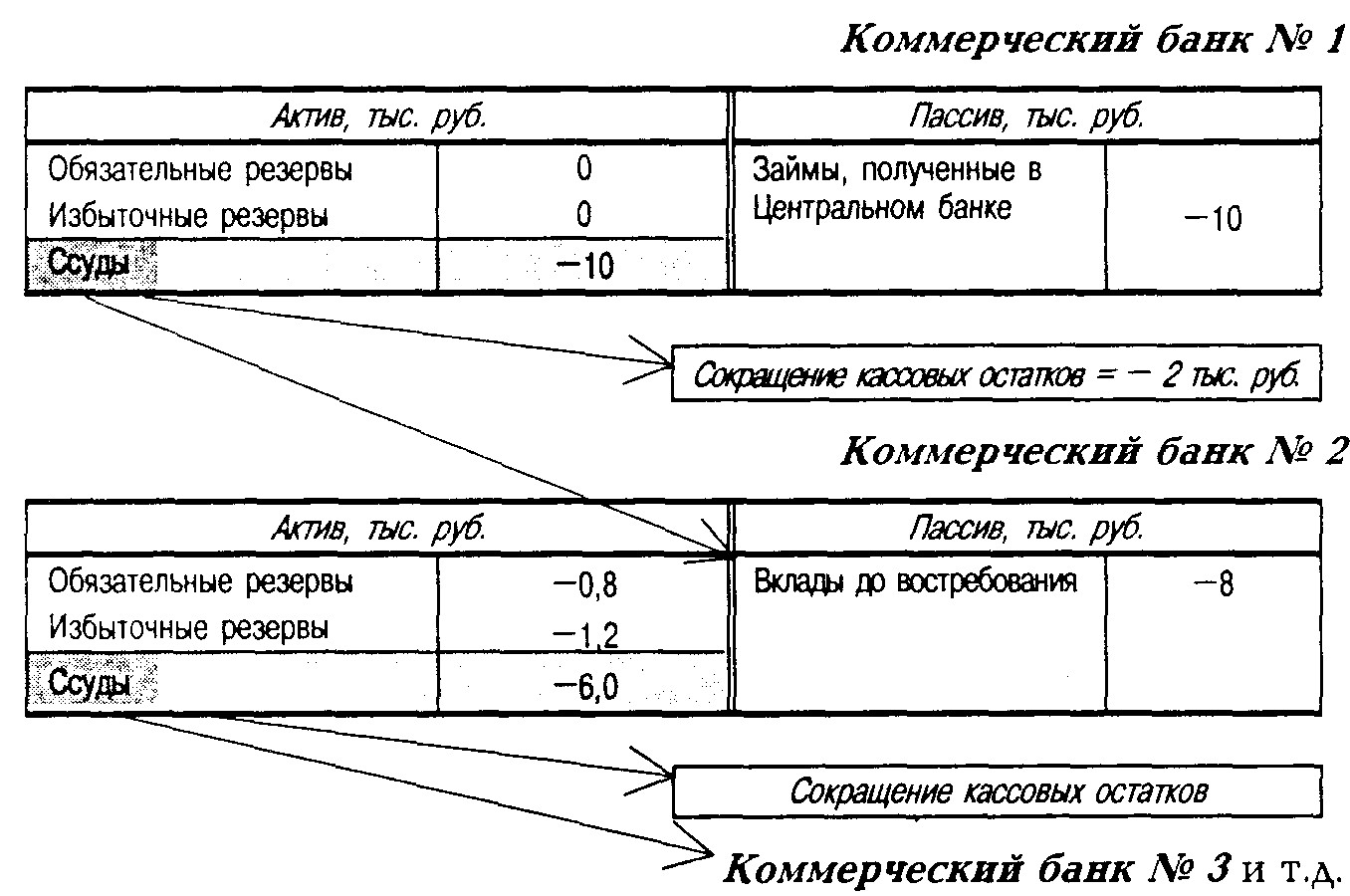

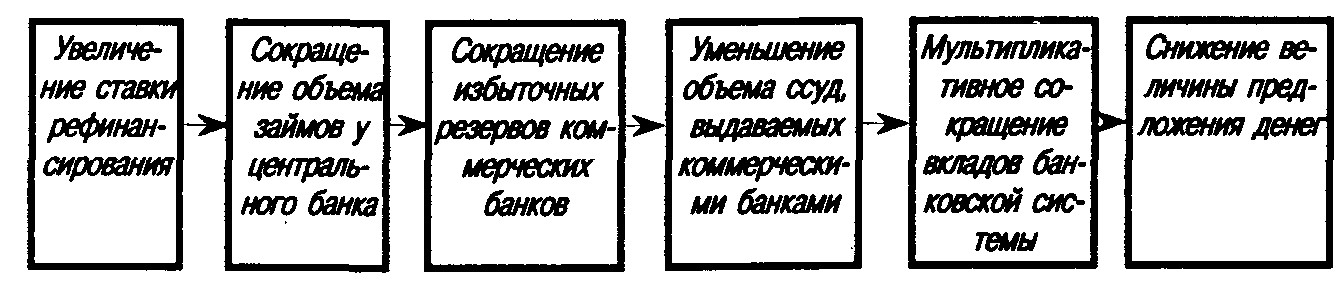

? При підвищенні ставки рефінансування позики центрального банку стають дорожче, і частина повернутих комерційними банками кредитів не будуть знову віддані в позичку. Обсяг позик за ставкою рефінансування в центральному банку скоротиться, і частина банків не отримає запланованих коштів для поповнення надлишкових резервів. Тоді банкам доведеться поповнювати надлишкові резерви за рахунок внутрішніх джерел. З цією метою частина позик буде відкликана або за повернення не видають знову в кредит. Це призведе до мультиплікативного скорочення вкладів банківською системою і зменшення пропозиції грошей.

Розглянемо процес скорочення грошової маси при скороченні обсягу кредитів центрального банку на 10 тис. руб. при інших рівних: сr=25%, rr=10%, еr=15% (рис. 9.7).

Рис. 9.7. Підсумкові зміни балансів банківської системи, викликані скороченням обсягу кредитів центрального банку на 10 тис. руб.

Отже, підвищення ставки рефінансування центрального банку веде до скорочення тієї частини надлишкових резервів комерційних банків, яка підтримується за рахунок запозичень у центрального банку. Позичковий потенціал банківської системи знизиться, обсяг видаваних комерційними банками позик скоротиться і призведе до мультиплікативного скорочення вкладів і зменшення пропозиції грошей (рис. 9.8).

Рис. 9.8. Вплив підвищення ставки рефінансування на величину пропозиції грошей

У нашому числовому прикладі:

Таким чином, підвищення ставки рефінансування, яке призвело до скорочення обсягу кредитування комерційних банків на 10 тис. руб., викликало зменшення грошової бази на 10 тис. руб. і стиснення грошової маси на 25 тис. руб.

В описаному вигляді механізм впливу ставки рефінансування на пропозицію грошей працює тільки в тих країнах, де позики, отримані у центрального банку країни, комерційним банкам дозволено використовувати для видачі позичок клієнтам (як у багатьох розвинених країнах Західної Європи). У ряді ж країн (наприклад, в США) робити це заборонено законом, і позики центрального банку запитуються комерційними банками виключно в разі загрози банкрутства для розрахунку за зобов'язаннями. У таких випадках говорять, що центральний банк виконує функції кредитора в останній інстанції. Обсяг таких кредитів зазвичай незначний і не впливає скільки-всерйоз на величину пропозиції грошей. Ставка рефінансування в таких країнах виконує швидше функцію індикатора для міжбанківського ринку кредитів. Ставка відсотка за міжбанківськими позиками коливається звичайно синхронно зі ставкою рефінансування, і остання регулює не стільки обсяг кредитів самого центрального банку, скільки побічно обсяг міжбанківських позик.

Центральний банк РФ приблизно до кінця 1994 р. видавав кредити в значних обсягах і користувався ставкою рефінансування як основним інструментом впливу на грошову базу і грошову масу. Приблизно з 1995 р. обсяг кредитування економіки був значно знижений, і Центральний банк РФ прийняв на себе функції кредитора в останній інстанції. Ставка рефінансування стала відтоді грати в основному індикативну роль. Але з початку 1997 центральний банк РФ став практикувати видачу короткострокових ломбардних кредитів не за ставкою рефінансування, а за так званою ломбардної ставкою, яка дорівнювала ставці рефінансування для кредитів тривалістю до 7 днів, а для більш тривалих кредитів перевищувала її.

- Операції на відкритому ринку

Операції на відкритому ринку - це операції центрального банку з купівлі-продажу державних облігацій (боргових зобов'язань уряду) на вторинному ринку.

Виконуючи функцію банкіра уряду, центральний банк видає уряду позики і тому є найбільшим власником державних облігацій. Короткострокові облігації використовуються ним для проведення операцій на відкритому ринку, що представляє собою вторинний ринок державних боргових зобов'язань. У країнах з розвиненою ринковою економікою це основний інструмент грошово-кредитної політики. Операції на відкритому ринку дозволяють швидко змінити обсяг грошової маси, на відміну від інших інструментів, які носять скоріше середньостроковий характер. Проведення таких операцій спирається на потужну інфраструктуру, і обсяг угод центрального банку на відкритому ринку дуже великий.

? При покупці пакету державних цінних паперів центральний банк пред'являє на них додатковий попит на вторинному ринку.

В результаті грошова база збільшується на величину ринкової вартості купленого центральним банком пакета державних облігацій. Зростання ж надлишкових резервів комерційних банків дозволить їм збільшити обсяг видаваних позик і викличе мультиплікаційне розширення вкладів і зростання грошової маси.

Розглянемо процес збільшення грошової маси при покупці центральним банком державних облігацій на суму 10 тис. руб. при інших рівних: сr=25%, rr=10%, еr=15% (рис. 9.9).

Рис. 9.9. Підсумкові зміни балансів банківської системи, викликані купівлею центральним банком державних облігацій на суму 10 тис. руб.

Отже, скупка центральним банком державних цінних паперів веде до зростання грошової бази на суму покупки завдяки збільшенню касових залишків та надлишкових резервів комерційних банків. Позичковий потенціал банківської системи розшириться, обсяг видаваних комерційними банками позик збільшиться і призведе до мультиплікативного розширення вкладів та зростанню грошової маси (рис. 9.10).

Рис. 9.10. Вплив покупки центральним банком державних цінних паперів на відкритому ринку на величину пропозиції грошей

У нашому числовому прикладі:

Таким чином, покупка центральним банком у населення державних цінних паперів на суму 10 тис. руб. викликала збільшення грошової бази на 10 тис. руб. і зростання грошової маси на 25 тис. руб.

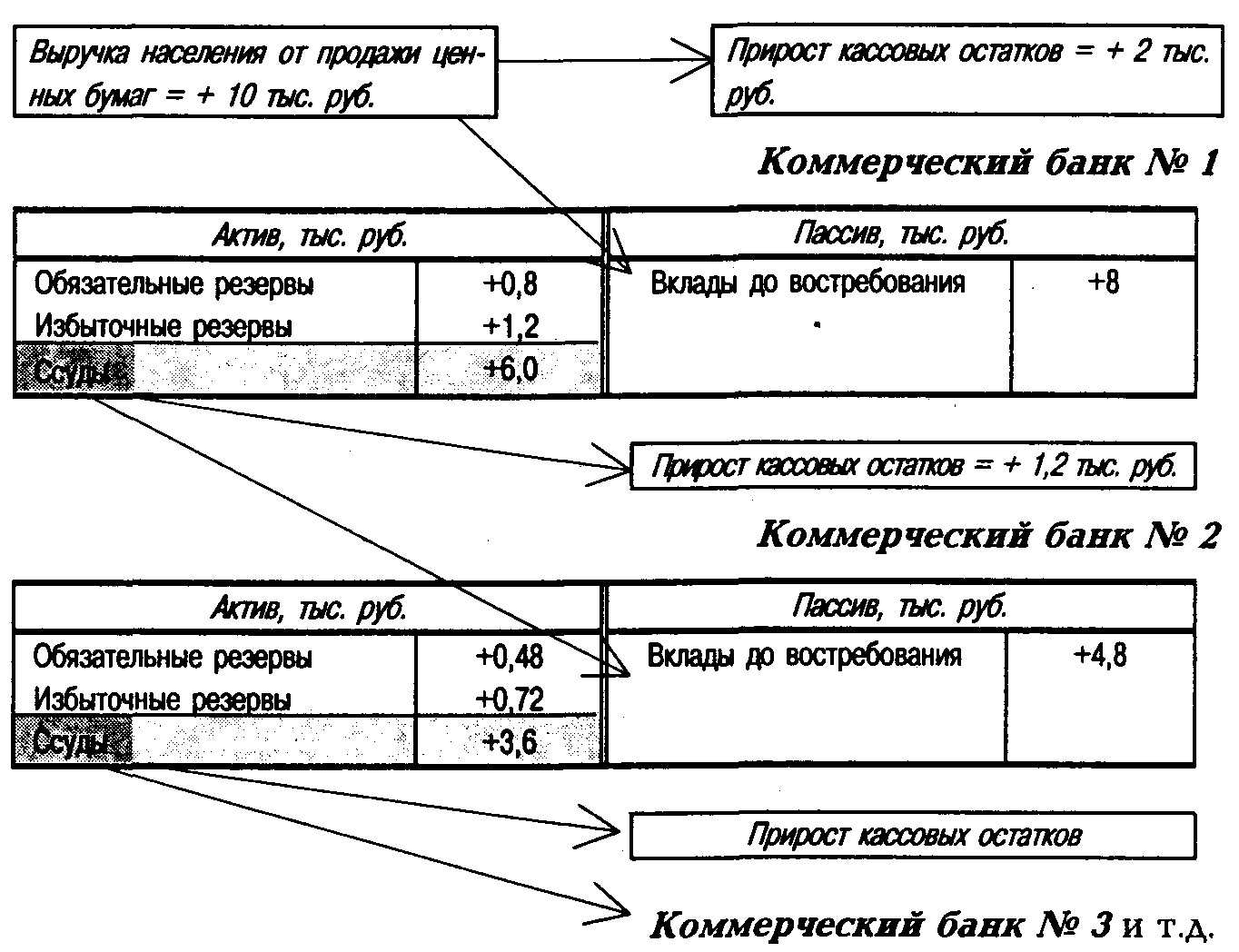

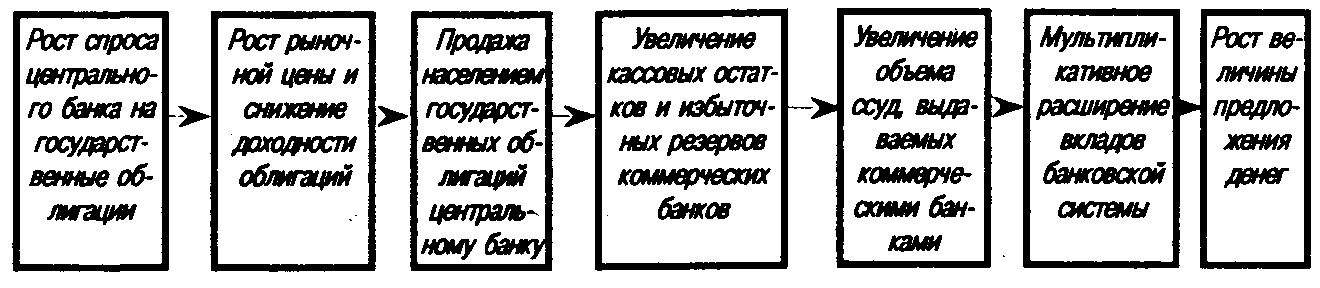

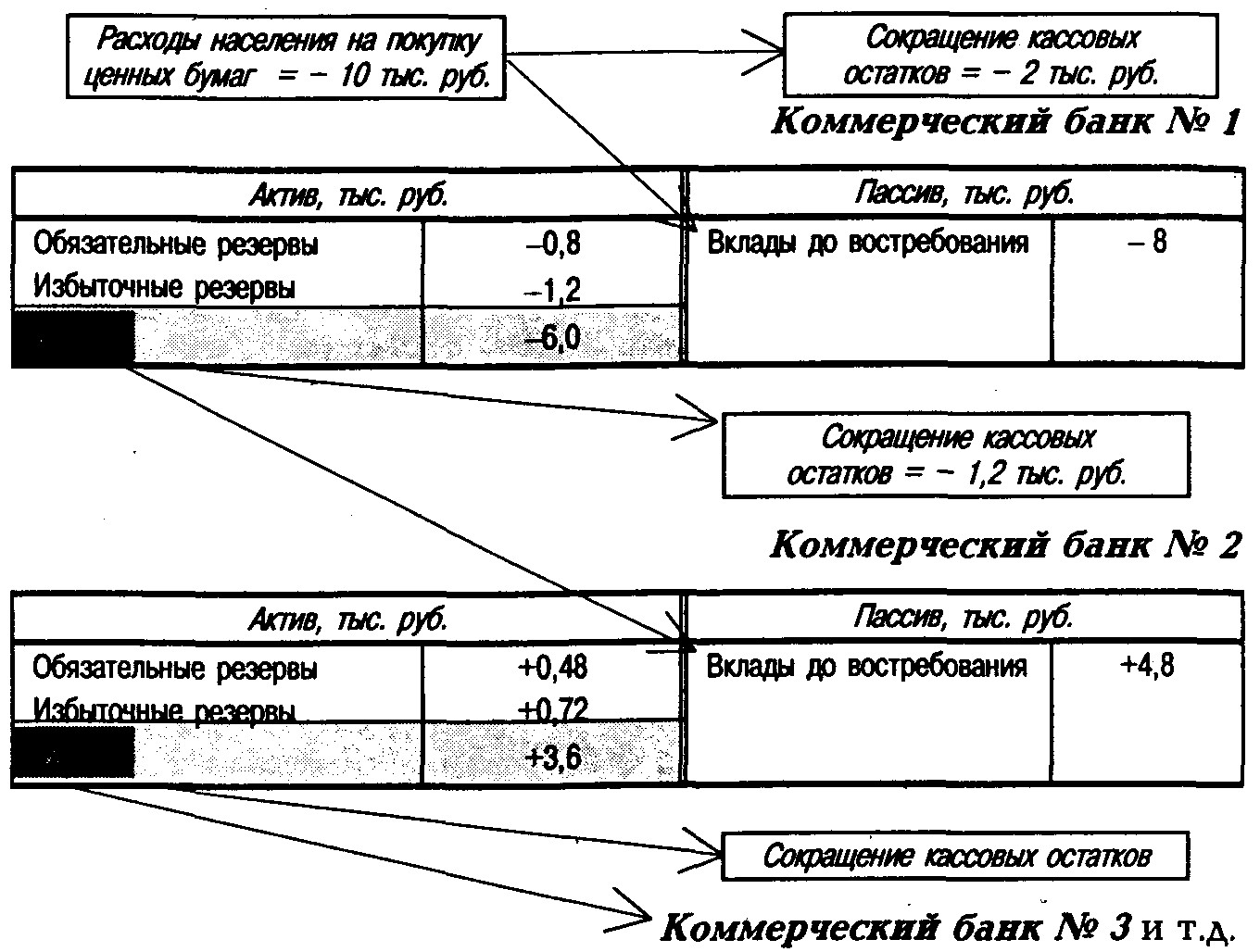

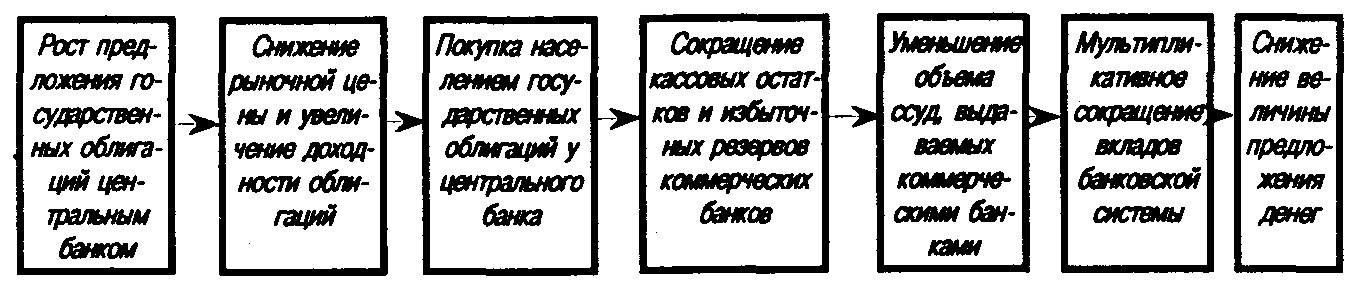

? При продажу додаткового пакета державних цінних паперів центральний банк пропонує їх на вторинному ринку, тим самим збільшуючи їх пропозицію. При цьому поточна ринкова ціна даних облігацій знижується, а їх поточна прибутковість збільшується. Привабливість цих цінних паперів підвищується, і центральному банку неважко буде знайти охочих їх купити. За придбані цінні папери населення частково розплачується зі своїх касових залишків, а частково - грошима, знятими з рахунків до запитання в комерційних банках. Пропорція залежить від значення коефіцієнта «готівка-депозити». Наприклад, якщо коефіцієнт «готівку-депозити» дорівнює 25%, то 20% пакета облігацій будуть куплені за рахунок касових залишків, а 80% - за рахунок грошей, знятих з рахунків, які банки видадуть зі своїх надлишкових резервів.

Отримані центральним банком гроші виводяться їм з обігу, і, таким чином, грошова база зменшується на величину ринкової вартості проданого пакета державних облігацій. Скорочення ж надлишкових резервів комерційних банків призводить до зменшення обсягів видаваних ними позичок і викликає мультиплікаційне стиснення грошової маси.

Розглянемо процес скорочення грошової маси при продажу центральним банком державних облігацій на суму 10 тис. руб. при інших рівних: cr=25%, rr=10%, er=15% (рис. 9.11).

Рис. 9.11. Підсумкові зміни балансів банківської системи, викликані продажем центральним банком державних облігацій на суму 10 тис. руб

.Отже, продаж центральним банком державних цінних паперів веде до скорочення грошової бази на суму продажу за рахунок скорочення касових залишків та надлишкових резервів комерційних банків. Позичковий потенціал банківської системи знизиться, обсяг видаваних комерційними банками позик скоротиться і призведе до мультиплікаційного скорочення вкладів (рис. 9.12).

Ріс.9.12. Вплив продажу центральним банком державних цінних паперів на відкритому ринку на величину пропозиції грошей

У нашому числовому прикладі:

Таким чином, продаж населенню державних цінних паперів на суму 10 тис. руб. викликала зменшення грошової бази на 10 тис. руб. і стиснення грошової маси на 25 тис. руб.

- Емісія і примусове вилучення грошей з обігу

Емісія готівки призводить до розширення грошової бази і мультиплікаційному розширенню грошової маси. Її вплив розглядалося в розділі «Пропозиція грошей».

Зворотний вплив на грошову базу і грошову масу надає примусове вилучення центральним банком готівки з обігу.

Способи примусового вилучення грошей з обігу:

- заміна грошових знаків в обмежених масштабах;

- припинення ходіння грошових знаків з обмеженим обміном їх на нові;

- деномінація грошових знаків, що не супроводжується адекватним зниженням цін, і т.п.

Ці інструменти рідко використовуються сучасними центральними банками.

Інформація, релевантна "9.1. Основні інструменти грошово-кредитної політики"

- Питання для самоперевірки

основні види і функції банків? 8. Яка сутність і необхідність кредиту? Які форми кредиту ви знаєте і яка їх роль в сучасній ринковій економіці? 9. У чому ви бачите роль центрального банку? 10. Охарактеризуйте сутність, цілі та основні інструменти грошово-кредитної політики. 11. Що володіє більш високою ліквідністю: а) продукти харчування, б) товари тривалого - 7.3. Методи та інструменти державного регулювання

основних виробничих фондів. Сенс прискореної амортизації полягає в нарахуванні щорічних списань в амортизаційний фонд за підвищеними нормами. В результаті вартість основних фондів переноситься на витрати виробництва в більш швидкі терміни, зменшується податкове навантаження на підприємство. Водночас збільшуються можливості інвестування. Прогнозування широко використовується в процесі - Питання для самоперевірки

основні види і функції банків? 8. Яка сутність і необхідність кредиту? Які форми кредиту ви знаєте і яка їх роль в сучасній ринковій економіці? 9. У чому ви бачите роль центрального банку? 10. Охарактеризуйте сутність, цілі та основні інструменти грошово-кредитної політики. 11. Що володіє більш високою ліквідністю: а) продукти харчування, б) товари тривалого - 2. Абстракція бартеру в елементарній теорії цінності і ціни

основні особливості ділового життя. При цьому не ігнорується той факт, що історії відомі випадки, коли траплялися різкі зміни в купівельній спроможності грошей потрясали всю систему обміну. Проте вважається, що ці виняткові факти викликані невідповідною політикою регулювання. Мовляв, тільки погані гроші можуть викликати подібні розлади. До того ж люди неправильно пояснюють - 5. Коріння ідеї стабілізації

основних засобів, запасів і дебіторської заборгованості. Незважаючи на невизначеність, економічний розрахунок в змозі успішно виконувати поставлені перед ним завдання, оскільки ця невизначеність не випливає з недоліків системи розрахунку. Вона властива самої діяльності, яка завжди має справу з невизначеним майбутнім. Ідея підтримки стабільності купівельної спроможності породжені не - 4. Облік витрат виробництва

основної суми боргу. Проте невірно ставитися до подібних виплат як до частини постійних витрат. До поточних операціях вони не мають ніякого відношення. Їх причина не в процесах виробництва, а в застосовуваних підприємцем у минулому методах отримання капіталу і необхідних капітальних товарів. До поточних турботам вони мають непрямий стосунок. Але вони можуть нав'язати фірмі стиль поведінки, - 12. Обмеження на випуск в обіг інструментів, що не мають покриття

основними інструментами уряду, який прагне витратити гроші на цілі, для досягнення яких платники податків не готові платити вищі податки. Вільна банківська діяльність є єдиним методом попередження небезпек, притаманних кредитної експансії. Правда, вона не завадить повільного розширення кредиту, підтримуваного у вузьких межах обачними банками, - 16. Процентні ставки і грошове відношення

основна сума боргу виплачуються в грошах. Платежі, породжувані цими угодами, роблять на величину залишків готівки лише тимчасовий вплив. Одержувачі позики, відсотків і основної суми витрачають отримані кошти або на споживання, або на інвестиції. Вони збільшують свої залишки готівки тільки в тому випадку, якщо певні міркування, не пов'язані з припливом отриманих грошей, - 18. Інфляціоністскій погляд на історію

основних принципів як економічної теорії, так і історії. Але того, що історія з допомогою своїх специфічних методів може сказати нам у цій галузі, достатньо, щоб підтвердити висновок про те, що протягом століть купівельна спроможність грошей знижувалася. По цьому пункту розбіжності відсутні. Але прояснення вимагає не ця проблема. Питання в тому, чи було падіння купівельної - 19. Золотий стандарт

основним достоїнством було саме те, що він представляв собою міжнародний стандарт, необхідний для міжнародної торгівлі та угод на міжнародному грошовому ринку та ринку капіталу [Gregory TE The Gold Standard and its Future. 1st ed. London, 1934. P. 22 ff.]. Саме за допомогою цього засобу обміну західний индустриализм і західний капітал привнесли західну цивілізацію у віддалені куточки