6.6. Інтегральний спосіб в аналізі господарської діяльності

Елімінування як спосіб детермінованого факторного аналізу має істотний недолік. При його використанні виходять з того, що фактори змінюються незалежно один від одного. Насправді ж вони змінюються спільно, взаємопов'язано і від цієї взаємодії виходить додатковий приріст результативного показника, який при застосуванні способів елімінування приєднується до одного з факторів, як правило до останнього. У зв'язку з цим величина впливу факторів на зміну результативного показника змінюється залежно від місця, на яке поставлений той чи інший фактор в детермінованої моделі.

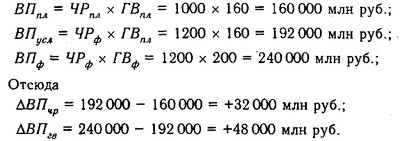

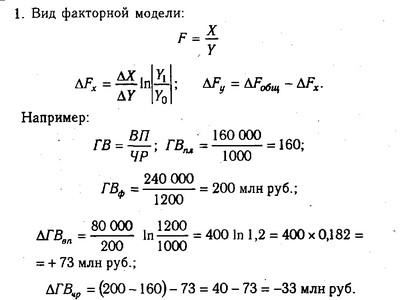

Розглянемо це на прикладі, що даний у табл. 6.1. Згідно з наведеними в ній даними, кількість робітників на підприємстві збільшилася на 20%, продуктивність праці - на 25%, а обсяг валової продукції - на 50%. Це означає, що 5% (50 - 20 - 25), або 8000 млн руб. валової продукції становить додатковий приріст від взаємодії обох факторів.

Коли ми підрахуємо умовний обсяг валової продукції, виходячи з фактичної кількості робітників і планового рівня продуктивності праці, то весь додатковий приріст від взаємодії двох факторів відноситься до якісної фактору - зміни продуктивності праці:

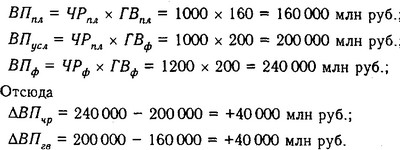

Якщо ж при розрахунку умовного обсягу валової продукції взяти заплановану кількість робітників і фактичний рівень продуктивності праці, то весь додатковий приріст валової продукції належить до кількісного фактору, який ми змінюємо в другу чергу:

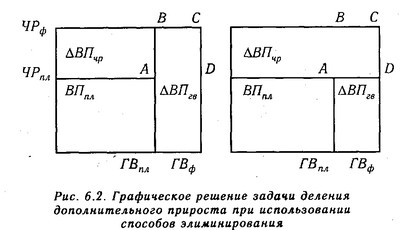

Покажемо графічне рішення завдання в різних варіантах (рис.

У першому варіанті розрахунку умовний показник має форму: ВПусл=ЧРФ х ГВпл, у другому - ВПусл=ЧРпл х ЦПФ.

Графічне рішення задачі ділення додаткового приросту при використанні способів елімінування

Відповідно відхилення за рахунок кожного фактора в першому випадку

в другому

На графіках цим відхиленням відповідають різні прямокутники, так як при різних варіантах підстановки величина додаткового приросту результативного показника, що дорівнює прямокутнику ABCD, відноситься в першому випадку до величини впливу річного виробітку, а по-другому, до величини впливу кількості робітників. У результаті цього величина впливу одного фактора перебільшується, а іншого - применшується, що викликає неоднозначність оцінки впливу факторів, особливо в тих випадках, коли додатковий приріст досить істотний, як у нашому прикладі.

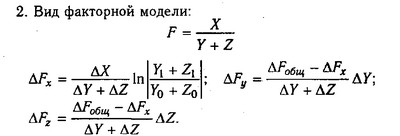

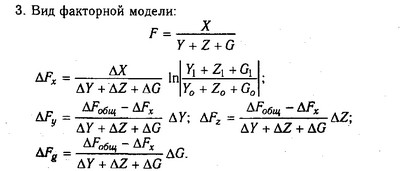

Щоб позбутися цього недоліку, в детермінованому факторному аналізі використовується інтегральний метод, який застосовується для вимірювання впливу факторів у мультиплікативних, кратних і змішаних моделях кратно-адитивного виду

Використання цього способу дозволяє отримувати більш точні результати розрахунку впливу чинників порівняно зі способами ланцюгової підстановки, абсолютних і відносних різниць та уникнути неоднозначної оцінки впливу факторів тому, що в даному випадку результати не залежать від місця розташування факторів у моделі, а додатковий приріст результативного показника, який утворився від взаємодії факторів, розкладається між ними порівну.

На перший погляд може здатися, що для розподілу додаткового приросту достатньо взяти його половину або частину, відповідну кількості факторів. Але це зробити найчастіше складно, так як фактори можуть діяти в різних напрямках. Тому в інтегральному методі користуються певними формулами. Наведемо основні з них для різних моделей.

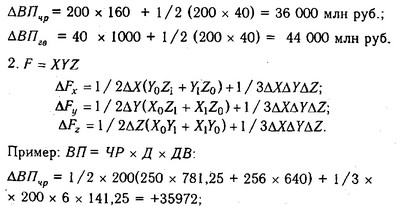

У нашому прикладі (див. табл. 6.1) розрахунок проводиться наступним чином:

Таким чином, використання інтегрального методу не вимагає знання всього процесу інтегрування. Досить у готові робочі формули підставити необхідні числові дані і зробити не дуже складні розрахунки за допомогою калькулятора або іншої обчислювальної техніки. При цьому досягається більш висока точність розрахунків.

Інформація, релевантна " 6.6. Інтегральний спосіб в аналізі господарської діяльності "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Інтегральний метод

інтегрального методу для різних моделей чинників Використання інтегрального методу для різних моделей чинників {foto57} Достоїнствами інтегрального методу слід визнати повне розкладання факторів і відсутність необхідності встановлювати черговість дії факторів. Метод має також і суттєві недоліки. До них можна віднести значну трудомісткість розрахунків навіть по - Розміри державного мита за вчинення уповноваженим федеральним органом виконавчої влади дій з офіційної реєстрації програми для електронних обчислювальних машин, бази даних і топології інтегральної мікросхеми

інтегральної мікросхеми державне мито сплачується у таких розмірах: 1) за розгляд заявки на офіційну реєстрацію програми для ЕОМ, бази даних і топології інтегральної мікросхеми (далі у цій статті - заявка на реєстрацію): - організації - 720 руб.; - фізичної особи - 270 руб.; 2) за внесення до Реєстру програм для ЕОМ, Реєстр баз даних, Реєстр - 6.7. Спосіб логарифмування в аналізі господарської діяльності

інтегральним методом забезпечується ще більш висока точність розрахунків. Якщо при інтегруванні додатковий приріст від взаємодії факторів розподіляється порівну між ними, то за допомогою логарифмування результат спільної дії факторів розподіляється пропорційно частки ізольованого впливу кожного фактора на рівень результативного показника. У цьому його перевага, а - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 15. МЕТОДИ факторний аналіз ЕКОНОМІЧНИХ ПОКАЗНИКІВ

інтегрального методу, де додатковий приріст від взаємодії факторів розподіляється порівну між ними, при логарифмування результат спільної дії факторів розподіляється пропорційно частці ізольованого впливу кожного фактора на рівень результативного показника. Балансовий метод застосовується за наявності строго функціональної залежності. З його допомогою аналізуються - 26. АНАЛІЗ матеріаломісткі

інтегральний - 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

способом побудови (лінійні, стовпчикові, кругові). Порівняння - найважливіший прийом аналізу, який дозволяє висловити характеристику явищ за допомогою інших однорідних явищ. При такому аналізі звітні показники порівнюються з плановими; планові і звітні показники порівнюються з показниками попередніх років, а також з показниками передових організацій, середньогалузевими даними і з - 5.6. Методи рейтингової оцінки фінансового стану підприємств

інтегральних показників оцінки економічної динаміки господарюючого суб'єкта, і її можна назвати внутрішнім рейтингуванням. Яку б мету не переслідував аналітик у своєму дослідженні порівняльного становища підприємства, найважливішу роль в ряду джерел інформації про господарську діяльність підприємств, необхідних для вирішення проблем порівняння, грає бухгалтерська звітність. - Питання 25. Показники використання робочих місць

інтегральний коефіцієнт використання робочих місць. Коефіцієнт змінності характеризує, скільки змін у середньому протягом доби могло працювати при рівномірному завантаженні змін робочою силою, тобто за умови, що в кожній зміні зайнято стільки людей, скільки працює в найбільш заповненої зміні. Даний коефіцієнт може бути розрахований як на певну дату, так і за календарний період: 1) - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами , оплати праці, використання матеріальних ресурсів та ін Актуальність видання обумовлена відсутністю сучасної літератури з даної теми. - 1.2. Суб'єкти світового господарства

способи їх з'єднання. Суб'єктами світового господарства є господарюючі одиниці, що володіють необхідним капіталом, здатними організувати виробничу діяльність на міжнародному господарському просторі і володіють певними міжнародними правами і обов'язками. У число таких основних господарюючих суб'єктів входять національні держави, ТНК, регіональні інтеграційні - 14.2. Аналіз використання технологічного устаткування

інтегральної навантаження - являє собою добуток коефіцієнтів екстенсивного і інтенсивного завантаження обладнання: коефіцієнт інтегрального навантаження {foto357} У процесі аналізу вивчаються динаміка цих показників, виконання плану і причини їх зміни. По групах однорідного обладнання розраховується зміна обсягу виробництва продукції за рахунок його кількості, екстенсивності