2.2. Інформаційне забезпечення фінансового аналізу

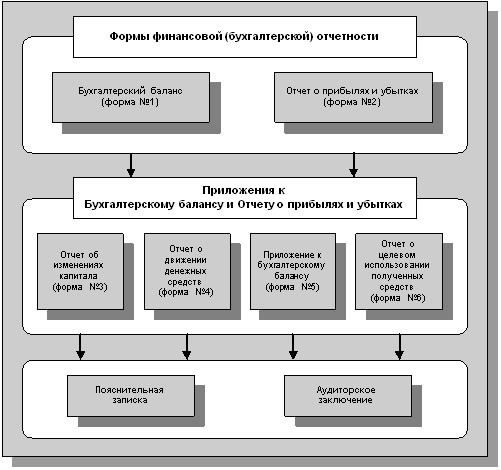

Форми фінансової отчетоності

Відповідно до чинного законодавства фінансова звітність є відкритим джерелом інформації, її складу та форми подання уніфіковані. Кожна форма звітності містить певну інформацію, яка дозволяє вирішувати конкретні завдання фінансового аналізу. Бухгалтерський баланс - дає уявлення про загальну характеристику фінансового стану організації, звіт про прибутки і збитки дає уявлення про фінансові результати організації, звіт про рух грошових коштів - характеризує грошові потоки організації, її платоспроможність. Особливе значення мають додатки до бухгалтерського балансу і звіту про прибутки і збитки. У них відображаються відомості (на початок і кінець звітного періоду): - про нематеріальні активи, про основні засоби, про види фінансових вкладень, про дебіторську та кредиторську заборгованість, про статутний, резервний та додатковий капіталі, про склад акціонерного капіталу організації (повністю оплачених, неоплачених, сплачених частково), про номінальну вартість акцій, що перебувають у власності організації та ін; - про склад резервів майбутніх витрат і оціночних резервів; - про обсяги реалізованої продукції, товарів (робіт, послуг), за видами діяльності та географічних ринків збуту; - про склад витрат виробництва і обігу, інших позареалізаційні доходи та витрати; - про видані організацією зобов'язаннях і отримані платежі.

Інформація, релевантна " 2.2. Інформаційне забезпечення фінансового аналізу "

- Міжнародні інформаційні агентства: автоматизований комп'ютерний технічний аналіз

інформаційних системи. У першу чергу це - інформаційна організація Рейтер, що отримало широке розповсюдження завдяки якісній інформаційній базі і наявності дилінгу-вої системи, що дозволяє в режимі реального часу проводити операції на товарних і фінансових ринках. Менш поширені в Росії інформаційні системи Доу-Джонс Телерейт, Блумберг і Тенфор. Частково це пояснюється - БЕЗПЕКА ІНФОРМАЦІЙНА

інформаційної системи. Окремі сфери діяльності (системи державного управління, банки, інформаційні мережі тощо) вимагають спеціальних заходів забезпечення інформаційної безпеки і висувають особливі вимоги до надійності фукціонірованія відповідно до характеру і важливістю вирішуваних завдань. Досягається за рахунок реалізації комплексу заходів і засобів захисту, заснованих на - ЗАБЕЗПЕЧЕННЯ ІНФОРМАЦІЙНЕ

інформаційних умов функціонування системи, забезпечення необхідною інформацією, включення в систему засобів пошуку, отримання, зберігання , накопичення, передачі, обробки інформації, організація банків даних. Створення інформаційного забезпечення - неодмінна умова побудови і функціонування автоматизованих систем - Інформаційний ринок

інформаційний ринок в прямому його функціональному призначенні зводиться до забезпечення господарських суб'єктів найрізноманітнішою інформацією короткострокового і середньострокового характеру . При розширювальному трактуванні інформаційного ринку в нього можна включити як одну із складових частин ринок науково-технічної продукції. Однак подібна інтеграція навряд чи принесла б користь, так як ринок - 2.4. Зміст фінансового аналізу

фінансового аналізу: 1. Аналіз майнового потенціалу: - загальна характеристика фінансово-господарської діяльності організації (вертикальний і горизонтальний аналіз балансу, побудова аналітичного балансу); - аналіз структури і динаміки активів; - аналіз структури і динаміки пасивів. 2. Аналіз фінансового потенціалу: - аналіз ліквідності та платоспроможності організації; - аналіз - ІНСТИТУТ МІЖНАРОДНИХ ФІНАНСІВ

інформаційного забезпечення банків-учасників, дослідження питань міжнародного - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 10. Інформаційно-технологічний потенціал.

Інформаційного суспільства. Основні складові інформаційно-технологічного потенціалу: - інформаційні ресурси; - інформаційно-комп'ютерні та телекомунікаційні технології; - автоматизовані інформаційні системи і механізми надання послуг на їх основі; - інформаційно-телекомунікаційна інфраструктура (технологічна мережева середу передачі та обробки даних); - Питання 82. Предмет і завдання статистики цінних паперів. Види цінних паперів

інформаційних посередників, провідних операції на ринку цінних паперів, а також позабіржових ринків цінних паперів в цілому. Завдання статистики цінних паперів: 1) збирання та розкриття повної і адекватної інформації про цінні папери як інвестиційному товарі, створення об'єктивних уявлень про їх ризик, прибутковості і ліквідності в якості основи прийняття інвестиційних рішень; 2) створення - РЕСУРСИ ЕКОНОМІЧНІ

інформаційні ресурси, фінансові (грошовий капітал). Однак такий розподіл не є строго - Глава 4. АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА

інформаційну базу, грунтуючись на якій можна сформувати думку про майновий і фінансовий стан підприємства. Оскільки відповідно до законодавства бухгалтерська звітність є відкритим джерелом інформації, а її склад, зміст і форми подання за основними параметрами уніфікованим, з'являється можливість розробки типових методик її читання та аналізу. Будь - Інформаційно-аналітична функція

інформаційно-аналітичної функції полягає у створенні системи збору необхідної інформації, а також проведенні емпіричного дослідження, в процесі якого інформація аналізується і на цій основі оцінюється ситуація, що склалася. Інструментарій емпіричного дослідження становлять логічні методи і статистика. Управлінська діяльність з реалізації інформаційно-аналітичної - 2.3.2. Комп'ютерна обробка даних

інформаційні системи, такі, як BAAN або R-3, впроваджуються великими виробничими компаніями і дозволяють не тільки узагальнювати та систематизувати бухгалтерські дані, а й в реальному часі контролювати виробничі процеси. Крім фінансової інформації такі системи обробляють і дані в натуральному вимірі. У всіх комп'ютерних інформаційних системах, однак, функції аналізу - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

забезпеченості підприємства власними оборотними засобами та оцінка впливу факторів на величину їх зміни; аналіз ефективності використання оборотних коштів; аналіз показників фінансової стійкості підприємства; оцінка платоспроможності та ліквідності підприємства. Основними джерелами інформації для аналізу фінансового стану підприємства є ф. № 1 «Бухгалтерський баланс», ф. - 3.3.6. Економічний і фінансовий аналіз

фінансових аспектів майбутньої діяльності підприємств є центральною частиною всіх процедур, пов'язаних з плануванням. У рамках економічного аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивної - 12.1. Значення, завдання та інформаційне забезпечення аналізу

фінансову стійкість підприємства, його конкурентоспроможність? Керівництво підприємства має чітко уявляти, за рахунок яких джерел ресурсів воно буде здійснювати свою діяльність і в які сфери діяльності буде вкладати свій капітал. Турбота про фінанси є відправним моментом і кінцевим результатом діяльності будь-якого підприємства. В умовах ринкової економіки ці питання - Анна Ерліх. Технічний аналіз товарних і фінансових ринків, 1996

інформаційних і навчальних цілей і ні за яких обставин не може бути розглянута в якості прямих вказівок до конкретної торгової угоді. Будь-яке твердження, що міститься в даній книзі, грунтується на інформації, яку автор вважає достовірною, і відображає точку зору автора. Використання даної інформації читачем не передбачає відповідальності з боку - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

забезпеченість підприємства фінансовими ресурсами, необхідними для нормальної роботи, доцільність їх розміщення та ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансову стійкість. Фінансовий стан підприємства може бути стійким, нестійким і кризовим і повністю залежить від результатів його