4.11.5. Вплив обсягу виробництва на собівартість одиниці продукції і всього випуску

де ТС - повні витрати підприємства за певний період;

Q - обсяг випущеної продукції в штуках чи інших натуральних одиницях;

z - змінні витрати на одиницю продукції;

PC - постійні витрати підприємства за даний період.

При зростанні випуску і незмінних постійних витратах повні витрати теж будуть збільшуватися. Величина похідної покаже нам швидкість цього зростання:

тобто із збільшенням випуску на 1 одиницю повні витрати зростуть на z - величину питомих змінних витрат. Обсяг повних витрат в такій моделі був представлений на рис. 3.3 у розділі 3.5.

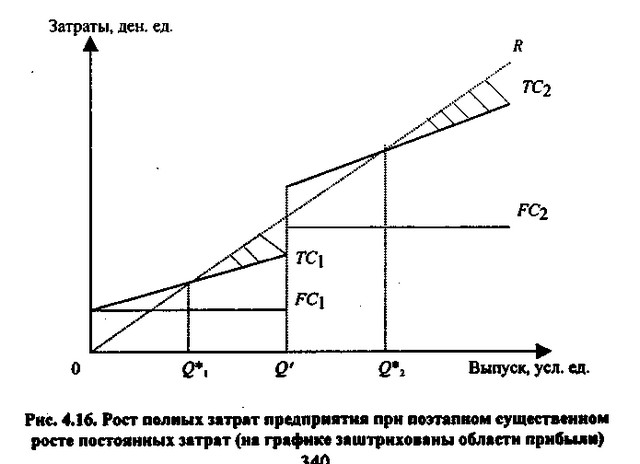

Однак у реальному житті можливості розширення виробництва таким простим шляхом досить обмежені. Якщо підприємство виробляє 800 або 1000 одиниць продукції в день, то зростання випуску на 10-20, а то й 100 одиниць цілком можливий при тих же постійних витратах. А от для того щоб збільшити випуск на 40-50%, вже доведеться залучати нових співробітників, проводити розширення парку обладнання або модернізацію вже наявних верстатів і машин. Тобто для помітного збільшення випуску буде потрібно якісно новий рівень постійних витрат. При подальших потребах у збільшенні випуску підприємству доведеться, можливо, відкривати новий цех, виробництво або філія, що потребують істотно більш високих витрат - на якісно новому рівні випуску постійні витрати зростуть непропорційно сильно.

Зростання повних затріть підприємства при поетапному істотно зростанні постійних затра (на графіку заштриховані області прибули)

На рис. 4.16 в момент, коли обсяг виробництва досяг рівня Q ', підприємство виробило істотну модернізацію виробничих потужностей. Постійні витрати негайно зросли. Часто буває, що таке збільшення виявляється настільки значним, що зростання виручки деякий час за ним не встигає, і тоді ТС> R (на ділянці від Q 'до Q * 2).

Однак при подальшому зростанні виробництва і реалізації (а отже, і виручки) підприємство досягає наступної точки беззбитковості Q * 2, відповідної більш високому рівню як виробництва, так і постійних витрат.

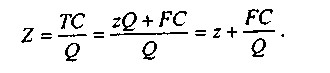

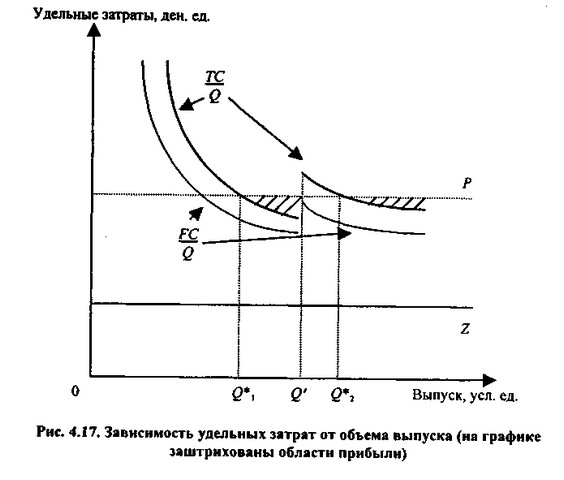

Зрозуміло, що залежність між повними питомими витратами Z (на одиницю продукції) від обсягу випуску Q буде прямо протилежна. Величина питомих змінних витрат Z від обсягу виробництва не залежить, а от частка постійних, що припадають на одиницю випуску, із зростанням цього випуску буде падати, причому в обернено пропорційній залежності. Оскільки повні витрати обчислюються як сума постійних і змінних витрат, вони теж будуть змінюватися обернено пропорційно випуску.

Таким чином, при збільшенні випуску повна питома собівартість повинна швидко падати, на графіку асимптотично наближаючись до прямої питомих змінних витрат. Однак оскільки, як ми вже відзначали вище, жодне підприємство не може безмежно збільшувати випуск в силу технологічних обмежень, при розширенні виробництва криві питомих витрат (постійних і повних) виходять на новий рівень.

Взагалі кажучи, зміни в структурі і величині собівартості можуть мати саме різне походження. Зокрема, механізмами впливу на формування собівартості можуть бути особливості облікової політики, договірна практика підприємства у відносинах з постачальниками і споживачами і безліч інших факторів. Аналіз їх вельми складний і носить багато в чому суб'єктивний характер, хоча в окремих випадках окупається помітним зниженням рівня собівартості продукції і дозволяє підприємству показувати більш вражаючі фінансові результати. Однак оскільки настільки глибокий аналіз аспектів формування собівартості у завдання нашого підручника не входить, нам залишається відіслати вдумливого читача до спеціальної літератури і повернутися до аналізу різних видів витрат підприємства.

Залежність питомих витрат від обсягу випуску (на графіку заштриховані області прибули)

Інформація, релевантна "4.11.5. Вплив обсягу виробництва на собівартість одиниці продукції і всього випуску"

- Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

Для побудови показників, що характеризують собівартість продукції, необхідно ввести такі позначення: z0 - собівартість одиниці продукції у базисному періоді; zпл - планова собівартість одиниці продукції в звітному періоді; z1 - фактична собівартість одиниці продукції в звітному періоді; qпл - плановий обсяг випуску продукції в звітному періоді; q1 - фактичний обсяг - Питання 61. Загальні показники рівня і динаміки собівартості продукції

Собівартість продукції є узагальнюючим показником витрат виробництва, за допомогою якого можна проаналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} - 33. Калькулювання собівартості

Калькулювання собівартості продукції являє собою систему прийомів, використовуваних для обчислення собівартості певної одиниці. Метод калькулювання собівартості продукції (робіт, послуг) визначає (шляхом використання певних розрахунків) собівартість всієї товарної продукції, виробленої підприємством, та її окремих частин, а також собівартість конкретних видів виробів. С - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

Собівартість промислової продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво і реалізацію. Собівартість продукції має велике значення для економіки підприємства: розмір одержуваної ним прибутку значною мірою залежить від рівня собівартості. Як відомо, прибуток є різниця між виручкою від реалізації продукції та її повною собівартістю, - 35. ВИДИ СОБІВАРТОСТІ

Виділяють наступні види собівартості. Собівартість одиниці продукції (калькуляція) показує витрати підприємства на виробництво і реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

Аналіз впливу окремих факторів на зміну собівартості продукції здійснюється за допомогою індексного методу. Індекс витрат на виробництво можна представити як добуток індексу собівартості і індексу фізичного обсягу продукції: {foto192} де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах; q1, q0 - обсяг виробленої продукції в звітному і базисному - 37. Попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

Попроцессний метод калькулювання собівартості продукції (робіт, послуг) - застосовується підприємствами, що виробляють серійну, масову продукцію або володіють безперервним, постійним виробничим процесом. При здійсненні даного методу облік витрат проводиться за певний період часу, за який виробляється певна кількість продукції. Собівартість одиниці продукції - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Основну частину прибутку підприємство отримує від реалізації продукції. На обсяг прибутку від реалізації продукції впливають шість факторів: обсяг реалізації продукції; її структура; рівень виробничої собівартості; рівень комерційних витрат; рівень управлінських витрат; рівень средньореалізаціоних цін. Прибуток від реалізації продукції має прямо пропорційну залежність - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

Аналіз собівартості окремих видів продукції проводиться по калькуляціях (плановим і фактичним). При аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в - 26. АНАЛІЗ матеріаломісткі

Аналіз структури матеріальних витрат проводиться для оцінки складу матеріальних ресурсів і частки кожного виду ресурсу у формуванні собівартості і вартості продукції. У ході аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться - 21. АНАЛІЗ ВТРАТ ВІД ШЛЮБУ

Шлюб виробництва не є параметром (показником) якості продукції, так як шлюб - це непродуктивні витрати. Бракованої є продукція, яка не може бути використана за призначенням. Шлюб ділиться на поправний і непоправний. До виправних шлюбу відносять вироби, витрати на виправлення яких не перевищують витрат з виготовлення нових (тобто після додаткових витрат). - Питання 59. Статистика витрат виробництва та обігу. Статистичне вивчення динаміки витрат на карбованець продукції в промисловості

Перевитратами виробництва та обігу є витрати підприємства, які виникають в процесі здійснення виробничо-господарської діяльності. Якщо фірма займається виробничою діяльністю, то вона розраховує витрати виробництва. Якщо фірма займається збутової, постачальницької, торгово-посередницькою діяльністю, то вона розраховує витрати обігу, пов'язані з процесом - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

Управління собівартістю продукції включає планування, облік, регулювання, звіт і організацію заходів щодо її зниження. У цих цілях використовується система показників собівартості, яка в сучасний період представлена наступною. 1. Кошторис витрат на виробництво (за економічними елементами витрат). 2. Собівартість всієї товарної продукції (за статтями калькуляції). 3. Собівартість - 25. Матеріаломісткі і матеріаловіддача

Узагальнюючими показниками ефективності використання матеріальних ресурсів є матеріаловіддача, матеріалоємність, питома вага матеріальних витрат у собівартості продукції, коефіцієнт матеріальних витрат, прибуток на рубль матеріальних витрат. Матеріаловіддача (Мо) характеризує вихід продукції на 1 руб. матеріальних витрат (М), тобто кількість продукції, виробленої з кожної гривні - Критерій мінімізації збитків

У розглянутому випадку перетин кривої попиту (середнього доходу) і кривою граничних витрат відбувається в точці Т. Величина збитків від реалізації кожної одиниці продукції вимірюється відрізком NT, а загальна сума економічних втрат вимірюється площею прямокутника TDМN. Вона дорівнює добутку збитків, принесених кожною одиницею продукції, на обсяг випуску продукції (7 - 20=140 руб.). - Як зростає маса валового прибутку?

При підрахунку валової (загальної, сумарною) прибули насамперед визначається сума продажів (грошовий дохід від продажу всіх товарів, вироблених за певний період, скажімо, за рік). Ця сума підраховується шляхом множення середньої ціни за виріб на загальну кількість проданих благ. Маса валового прибутку (ЗПВ) - це різниця між сумою продажів (ЗЦ0) і сукупними витратами виробництва (або