4.10.6. Виробництво і реалізація

Виробнича і збутова політика підприємства формуються, як правило, різними службами або підрозділами підприємства, під впливом різних факторів, тому результати аналізу цих двох аспектів діяльності можуть виявитися далеко не ідентичними. При цьому, якщо на невеликих відрізках часу виробництво і реалізацію можна розглядати як незалежні один від одного функції, то в перспективі вони виявляються досить тісно пов'язаними: якщо нічого не виробляється, то що ж тоді реалізовувати, і, навпаки, якщо немає можливостей для реалізації, то як можна говорити про виробництво? Чіткого розмежування понять "короткостроковий період" і "довгострокова перспектива" в загальному випадку зробити не можна. Для кожного конкретного підприємства ці поняття мають індивідуальне наповнення в залежності від галузевої приналежності і масштабів виробництва. Наприклад, в галузях з коротким виробничим циклом (насамперед у харчовій) півроку - це великий термін, тоді як у важкому машинобудуванні або сільському господарстві виробничий цикл може тривати рік і більше.

Успішна, ритмічна робота господарюючого суб'єкта передбачає, що в цілому по не дуже коротким для даного підприємства періодами часу (наприклад, по кварталах) обсяги виробництва та реалізації цілого підприємства приблизно збігаються. Однак всередині цих періодів це часто буває не так. І тоді динаміка виробництва та реалізації продукції виявляється різною. Наприклад, при виробництві нового товару, коли ринок і споживачі ще "не звикли" до нього, обсяги виробництва можуть істотно перевищувати його реалізацію, у міру того як попит формується, темпи зростання виручки починають рости швидше, і динаміка виробництва і продажів порівнюється (приклад 4.6). У такому випадку, щоб уникнути неправильних висновків, слід брати до уваги і особливості життєвого циклу виробленої продукції.

Приклад 4.6. Комбінат з виробництва кондитерських виробів "Кондитерський світ" починає випуск нового сорту печива "Зірочки". Технологія його виготовлення і смак досить традиційні, тому відділ збуту комбінату не вважав за необхідне починати спеціальну рекламну кампанію з приводу виходу нового продукту.

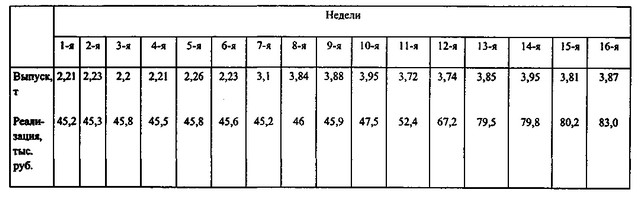

Таблиця 4.Дані про випуск та реалізації печива "Зірочка" комбінатом "Кондитерський світ" за січень - квітень 1999 р. в розбивці по тижнях

Дані про випуск і реалізації печива "Зірочка" комбінатом "Кондитерський світ" за січень - квітень 1999 р. в розбивці по тижнях

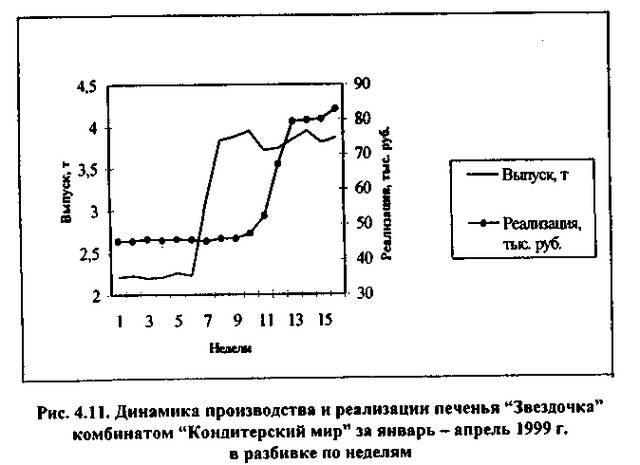

Динаміка виробництва та реалізації печива «Зірочка» комбінатом «Кондитерський світ» за січня - квітня 1999 в розбивці по тижнях

На рис. 4.11 бачимо, що графік реалізації "відстає" від графіка виробництва в перші тижні після початку виробництва, через 12 тижнів динаміка стає однаковою.

Прямо протилежної динаміка виробництва та реалізації може виявитися лише випадково і протягом коротких проміжків часу. Адже падіння виробництва при зростанні реалізації дуже швидко призведе до падіння та реалізації теж, оскільки реалізовувати стане нічого. Падіння ж реалізації, в свою чергу, несприятливо вплине на виробництво через брак обігових коштів. Тому зазвичай далекосяжних наслідків у такої інверсії не буває. Виробництво майже ніколи не відстає від реалізації. Показником відповідності темпів виробництва та реалізації може служити коефіцієнт реалізації, рівний відношенню величин реалізованої і товарної продукції за певний період часу. Формулу його розрахунку ми приводили в розділі 4.10.2.

Чим ближче значення коефіцієнта реалізації до одиниці і чим стійкіше ця тенденція, тим більше синхронно і ритмічно діють збутова і виробнича підсистеми підприємства. Забезпечення постійного збуту продукції є свідченням успішної діяльності маркетингових підрозділів підприємства.

Якщо відповідно до облікової політики підприємства реалізованої вважається лише оплачена, а не відвантажена продукція, то рівність (або близькість) коефіцієнта реалізації одиниці свідчитиме про ефективну роботу не тільки збутових служб, а й фінансових підрозділів, відповідальних за роботу з дебіторами.

Проблеми невідповідності темпів виробництва та реалізації можуть виникнути і при аналізі обсягів виробництва і реалізації в розрізі структурних підрозділів підприємства. Наприклад, перед постановкою цеху на плановий ремонт обсяги виробництва можуть сильно зрости, якщо було вирішено зробити деяку кількість готової продукції "про запас". Аналіз покаже, що за стрибком виробництва, що тривав кілька тижнів, послідувало кілька тижнів "простою", після чого - новий сплеск виробництва.

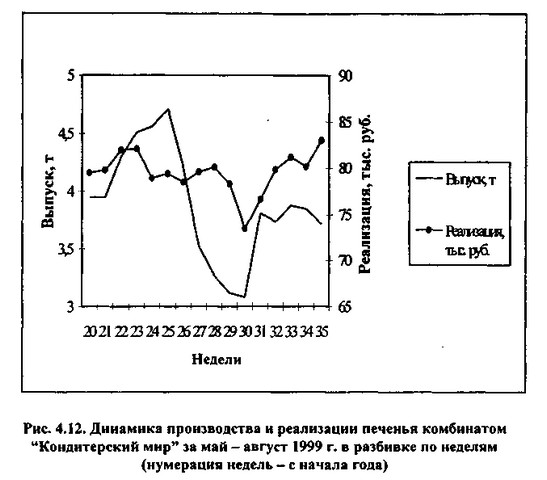

Приклад 4.7. Цех печива комбінату "Кондитерський світ" щорічно протягом декількох тижнів у червні-липні проводить планову профілактику частини виробничого обладнання. Для того щоб городяни не відчували дефіциту виробів комбінату, протягом декількох тижнів перед зупинкою устаткування цех працює з підвищеним навантаженням. Показники випуску та реалізації цеху в розбивці по тижнях наведено в табл. 4.13 і на рис. 4.12.

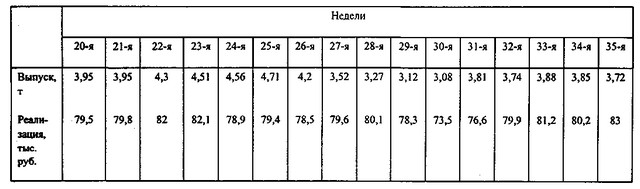

Таблиця 4.Дінаміка виробництва і реалізації печива комбінатом "Кондитерський світ" за травень - серпень 1999 р. в розбивці по тижнях (нумерація тижнів - з початку року)

Динаміка виробництва та реалізації печива комбінатом "Кондитерський світ" за травень - серпень 1999 р. в розбивці по тижнях (нумерація тижнів - з початку року)

Динаміка виробництва та реалізації печива комбінатом "Кондитерський світ" за травень - серпень 1999 р. в розбивці по тижнях (нумерація тижнів - з початку року)

Малюнок 4.12 показує відносно рівні обсяги реалізації продукції протягом аналізованого періоду. У той же час обсяги виробництва змінювалися досить сильно - протягом 20-25-й тижнів був зроблений деякий запас продукції, протягом ж наступних шести тижнів обсяги виробництва були низькі. Проте створений заділ дозволив підприємству реалізувати в цей період свою продукцію практично в звичайному темпі.

Ми вже відзначали, що метою аналізу обсягу виробництва продукції є визначення ступеня виконання виробничих завдань і бюджетів як необхідна умова для успішної реалізації продукції. У відсутність зовнішніх контролюючих органів виконання планів цілим підприємством має деяке значення лише для створення деякого "красивого фасаду" для сторонніх інвесторів, які не беруть участі в оперативному управлінні підприємством. Найбільше аналітичне значення мають виробничі показники не для підприємства в цілому, а в розбивці по окремих підрозділах і видам продукції. Ступінь виконання виробничих планів підрозділами може стати (зрозуміло, за умови, що плани досить обгрунтовані) хорошим індикатором ефективності роботи лінійних керівників.

Інформація, релевантна " 4.10.6. Виробництво і реалізація "

- 3.7.3. Порядок складання розрахунку податкової бази

виробництв і господарств. 3. Сума витрат, вироблених в звітному (податковому) періоді, які зменшують суму доходів від реалізації, в тому числі: а) витрати на виробництво і реалізацію товарів (робіт, послуг) власного виробництва, а також витрати, понесені при реалізації майна, майнових прав; б) витрати, понесені при реалізації цінних паперів, не обертаються на організованому - Витрати. Угруповання витрат

виробництвом і реалізацією; 2) позареалізаційні витрати. Витрати, пов'язані з виробництвом і реалізацією (стаття 253 НК), включають в себе: 1) витрати, пов'язані з виготовленням (виробництвом), зберіганням і доставкою товарів, виконанням робіт, наданням послуг, придбанням або реалізацією товарів (робіт, послуг, майнових прав), 2) витрати на утримання та експлуатацію, ремонт і - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

виробничої собівартості; рівень комерційних витрат; рівень управлінських витрат; рівень средньореалізаціоних цін. Прибуток від реалізації продукції має прямо пропорційну залежність від обсягу реалізації: чим більше продали продукції - тим більше отримали прибутку, і навпаки. Зміна структури реалізованої продукції може здійснювати як позитивний, так і негативний - Стаття 7. Державний контроль у сферах природної монополії

виробництва (реалізації) товарів, інвестиціями суб'єкта природної монополії у виробництво (реалізацію) товарів ... продажем, здачею в оренду чи інший операцією, в результаті якої господарюючий суб'єкт набуває право власності чи володіння та (або) користування частиною основних засобів суб'єкта природної монополії, призначених для виробництва (реалізації) - 3.7.4. Порядок податкового обліку доходів від реалізації

реалізації визначаються за видами діяльності. Сума виручки від реалізації визначається відповідно до дати визнання доходів і витрат у рамках методу визнання доходів і витрат для цілей оподаткування. У разі, якщо ціна реалізованого товару (робіт, послуг), майнових прав виражена у валюті іноземної держави, сума виручки від реалізації перераховується в рублі на - Диференціація

виробництв, зумовлених специфікою використовуваних засобів виробництва, технології та праці. Іншими словами, це процес розчленування суспільного виробництва на все нові і нові види діяльності. Наприклад, раніше товаровиробник займався не тільки виробництвом яких благ, а й їх реалізацією. Тепер він зосередив усю свою увагу на виробництві благ, тоді як їх реалізацією - Платники податків

виробництва, становить не менше 70%. Доходи від реалізації визначаються у порядку, передбаченому статтею 249 НК, доходи, зазначені в статті 251 НК, не враховуються. Чи не має право переходити на сплату ЕСХН: 1) організації, що мають філії і (або) представництва; 2) організації та індивідуальні підприємці, що займаються виробництвом підакцизних товарів; 3) організації та - Контрольні питання

виробництва і б) від реалізації основних засобів і майна? 5. Поясніть суть: а) авансового методу розрахунків з податку на прибуток і б) методу розрахунку з податку на прибуток, виходячи з фактично одержаного прибутку. 6. Як класифікуються пільги з податку на прибуток? 7. Які ставки податку на прибуток встановлені в даний - Умови реалізації при простому відтворенні

виробництві та економічному рівновазі при збалансованому, пропорційному розвитку I і II підрозділів. Отже, для продовження процесу виробництва в наступному році в I підрозділі залишаються засоби виробництва СI. За необхідними предметами споживання I підрозділ змушене звернутися в II підрозділ, запропонувавши натомість відсутні у останнього засобу виробництва, по - Товарний капітал

реалізації наявних товарів і послуг з метою перетворення товарного капіталу в грошовий капітал. Саме на цій стадії відбувається реалізація вартості у формі ціни, яка і містить в собі жаданий об'єкт будь-якого підприємництва - прибуток (додаткову вартість). Таким чином, коло замкнулося, капітал повернувся в свою первинну форму - гроші, тобто він здійснив - Податкова база

реалізації товарів (робіт, послуг) визначається платником податку в залежності від особливостей реалізації вироблених їм чи придбаних на стороні товарів (робіт, послуг). При передачі товарів (виконанні робіт, наданні послуг) для власних потреб, визнаних об'єктом оподаткування, податкова база визначається платником податку згідно з НК. При ввезенні товарів на митну - Уряд.

Реалізацією суспільних завдань, найбільшою мірою застосовувати прогнозування і планування. Уряд повинен створювати максимально можливі умови для реалізації інноваційного потенціалу всіх економічних суб'єктів у суспільстві. Крім того, використовуючи своє монопольне становище в країні, уряд зобов'язаний і повинно займатися здійсненням інноваційної діяльності з метою уникнення - 33. Калькулювання собівартості

виробництво і реалізацію продукції (робіт, послуг); а також визначити фінансові результати діяльності підприємства, рівень його ефективності та ін Собівартість продукції (робіт, послуг) являє собою вартісну оцінку використовуваних у процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших - 3.7.5. Порядок визначення суми витрат на виробництво і реалізацію

виробництво і реалізацію робіт і послуг, здійснені протягом звітного (податкового) періоду, поділяються на: 1) прямі; 2) непрямі. До прямих витрат відносяться: матеріальні витрати, витрати на оплату праці персоналу, що у процесі виконання робіт і надання послуг, а також суми єдиного соціального податку, нарахованого на зазначені суми витрат на оплату праці. - Особливості визначення податкової бази при передачі майнових прав

реалізації товарів (робіт, послуг), операції з реалізації яких підлягають оподаткуванню (не звільняються від оподаткування відповідно до статті 149 НК), або при переході зазначеної вимоги до іншої особи на підставі закону податкова база по операціях реалізації зазначених товарів (робіт, послуг) визначається в порядку, передбаченому статтею 154 НК. Податкова база при поступку - Визначення дати реалізації (передачі) або отримання підакцизних товарів

виробництву підакцизних товарів з давальницької сировини (матеріалів), датою передачі визнається дата підписання акта прийому-передачі підакцизних товарів. По операції при отриманні прямогонного бензину організацією, що має свідоцтво на переробку прямогонного бензину, датою отримання прямогонного бензину визнається день його отримання організацією, що має свідоцтво на переробку - 1.2.6. РЕАЛІЗАЦІЯ ТОВАРІВ

виробництва. Його аналіз дозволяє вивчити громадську виробництво. Процедура аналізу дуже складна і вимагає максимально послідовного застосування всіх методів пізнання? логіки, діалектики, математики. Для розуміння всіх проблем необхідно знати історію розвитку цих досліджень. Реалізація як головна проблема ринку усвідомлена ще меркантилістами, потім досліджувалася класиками - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

виробничої, підприємницької, інвестиційної), окупність витрат і т. д. Вони більш повно, ніж прибуток, характеризують остаточні результати господарювання, тому що показують співвідношення ефекту з наявними або використаними ресурсами. Дані показники застосовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні. Показники - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

реалізації основної продукції, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток. Балансовий прибуток включає фінансові результати від реалізації продукції, від іншої реалізації (прибуток від продажу товарно матеріальних цінностей, реалізації продукції підсобних господарств, реалізації основних фондів і нематеріальних активів),