4.10.7. Аналіз реалізації продукції підприємством

Велике аналітичне значення має аналіз обсягу реалізації для підприємств, що мають дивизиональную організаційну структуру. З причин, про які ми говорили в розділах 3.4.2 і 4.8, присвячених аналізу відхилень і фінансових результатів, порівняльний аналіз виручки різних підрозділів може дати більш обгрунтовані висновки щодо ефективності роботи філій або цехів, ніж аналіз прибутку, вкладу та інших показників фінансової результативності.

Зрозуміло, все не так просто в разі, коли підприємство випускає складну, унікальну або дуже дорогу продукцію, виконуючи протягом кварталу або року обмежена кількість великих замовлень. Для таких підприємств говорити про динаміку реалізації продукції досить складно, оскільки виручка не представляє собою постійного потоку, а виконання кожного замовлення дає суттєвий внесок у загальний обсяг реалізації.

Інструментом аналізу фінансово-господарської діяльності економічного суб'єкта є бухгалтерська звітність. І перше, що слід з'ясувати, приступаючи до аналізу реалізації, - це принцип реєстрації виручки. У практиці російського бухгалтерського обліку є два основних способи реєстрації виручки - реалізація визнається на момент оплати або на момент відвантаження продукції.

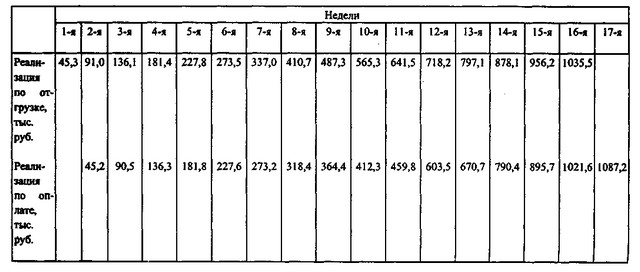

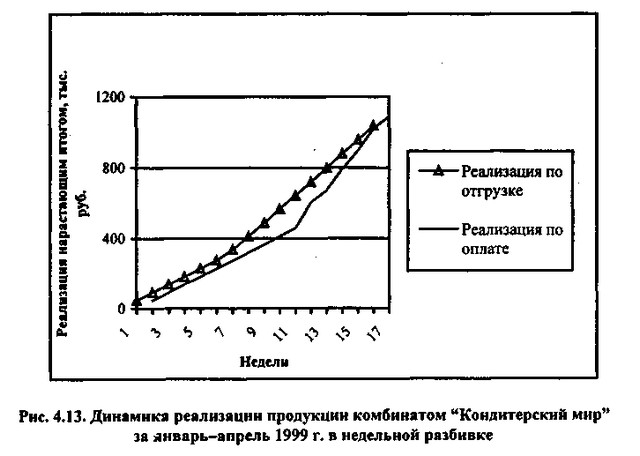

Приклад 4.8. Комбінат "Кондитерський світ" надає оптовим покупцям своєї продукції відстрочки при її оплаті. Тривалість стандартної відстрочки - 1 тиждень з дня відвантаження продукції. У табл. 4.14 і на рис. 4.13 наведено дані про обсяги реалізації продукції цеху печива за січень-квітень 1999 р. в тижневої розбивці з урахуванням двох способів реєстрації виручки: з відвантаження та з оплати продукції.

Таблиця 4.Дінаміка реалізації продукції комбінатом "Кондитерський світ" за січень-квітень 1999 р. в тижневої розбивці

Динаміка реалізації продукції комбінатом "Кондитерський світ" за січень- Квітень 1999

у тижневій розбивці

Динаміка реалізації продукції комбінатом "Кондитерський світ" за січень-квітень 1999 р. в тижневої розбивці

Графіки показують, що до 6-го тижня покупці досить чітко дотримувалися домовленості про оплату, потім графіки розходяться - наростає прострочена заборгованість покупців перед комбінатом. Через два тижні, розуміючи, що такий стан справ може призвести до фінансових труднощів на самому комбінаті, його фінансові служби приймають рішення про більш щільною роботі з покупцями: тим, у кого є прострочена заборгованість, було вирішено відмовити в подальшій відстрочці, а іншим дебіторам розіслати повідомлення про необхідність чітко дотримуватися договірні зобов'язання. Ці заходи привели до бажаного результату: на 13-му тижні заборгованість повертається до стандартного рівня, з тижневим відставанням обсягу реалізації продукції з оплати від свого значення, зафіксованого за відвантаженням.

Якщо порівнювати динаміку виробництва та реалізації продукції, то очевидно, що навіть при визнанні виручки з відвантаження між графіками спостерігатиметься неповний збіг. Ми вже відзначали цей факт раніше, в розділі 4.10.1, коли говорили про розбіжність кількості продукції виробленої та випущеної в обіг. Між виробництвом і відвантаженням споживачам на переважній більшості підприємств проходить якийсь термін: для харчової промисловості в силу особливостей самої продукції він невеликий і обчислюється днями, рідше - тижнями, для продукції інших галузей "складської" період може виявитися істотно довше. Якщо ж облікова політика підприємства передбачає визнання виручки з оплати, тоді розрив між виробництвом і реалізацією стає ще більше.

Інформація, релевантна " 4.10.7. Аналіз реалізації продукції підприємством "

- 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

аналізу собівартості продукції: вивчення та оцінка рівня собівартості продукції, виявлення факторів, які впливають на рівень собівартості, і визначення їх розмірів; розробка заходів щодо подальшого зниження собівартості продукції. Джерелами аналізу собівартості продукції будуть служити ф. № 5 з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - 3.3.4. Соціальний аналіз

аналіз виходить з передумови, що підприємство не може діяти ізольовано, воно завжди існує в певному населеному пункті, розташовується в безпосередній близькості від житлових районів і в тій чи іншій мірі впливає на життя людей. На підприємстві працює безліч співробітників, а сама продукція підприємства адресується певному колу споживачів. Соціальний аналіз дозволяє - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

аналіз прибутку від реалізації продукції в порівнянні з попереднім - Синдикат

реалізації продукції створюється загальна контора або підприємство, яке займається збутом продукції. Розподіл доходів між підприємствами здійснюється відповідно до частки (квотою) кожного з них у загальному обсязі виробленої та реалізованої продукції. Як правило, в синдикати об'єднуються підприємства, що випускають однорідну - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її випуск - готовою і товарною продукцією. Підприємство визначає - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - 20. АНАЛІЗ ВИКОНАННЯ завданнями з асортименту

аналізу необхідно встановити виконання плану і динаміку з виробництва сертифікованої продукції. Виконати завдання по асортименту - значить випустити вироби за заданою номенклатурою. Оцінка виконання плану по всьому асортименту предусматриваемой підприємством продукції обчислюється за допомогою середнього відсотка виконання завдання по асортименту. Існує кілька способів розрахунку - 3.3.2. Комерційний аналіз

аналізу полягає в прогнозуванні попиту на продукцію і майбутніх цін на неї. При цьому необов'язково виходити з того, що ринок вже існує. Це може бути зовсім не так. Головним є питання про те, як сформувати цей ринок, як підготувати споживача до пропонованої підприємством продукції. Зрозуміло, чим далі в майбутнє намагається заглянути аналітик, тим більше вірогідність помилки, - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - 33. Калькулювання собівартості

реалізацію продукції (робіт, послуг); а також визначити фінансові результати діяльності підприємства, рівень його ефективності та ін Собівартість продукції (робіт, послуг) являє собою вартісну оцінку використовуваних у процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на її - 18. СИСТЕМА показників, що характеризують ПОПИТ НА ПРОДУКЦІЮ

аналізу ФХД підприємства є аналіз попиту на продукцію та послуги господарюючого суб'єкта. На рівні окремих господарюючих суб'єктів аналіз попиту здійснюється на всіх етапах управління і присутній у всіх видах горизонтального (тимчасового) аналізу - попереднього, поточного, перспективного. Попит відбиває обсяг продукції, що споживач хоче і в змозі придбати за - 35. ВИДИ СОБІВАРТОСТІ

реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, що включаються до собівартості продукції. Виробнича собівартість товарної продукції - виробнича собівартість валової - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

реалізації продукції і чистого прибутку. Рентабельність виробничої діяльності (окупність витрат) обчислюється як відношення валового або чистого прибутку до суми витрат по реалізованій чи вироблену продукцію. Вона показує, скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції. Цей показник може розраховуватися в цілому по - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком