3.4.2. Аналіз відхилень

Бюджетні відхилення аналізуються з точки зору їх складових, при цьому виявляються причини недовиконання чи перевиконання плану, а також визначається, хто з керуючих повинен нести за це відповідальність.

Приступаючи до аналізу відхилень, слід вирішити питання про агрегированности та деталізації показників. Рівень узагальнення даних слід вибирати виходячи з конкретних умов. Наприклад, якщо вартість сировини становить лише малу частину витрат підприємства, приділяти увагу се детальному аналізу не варто. Якщо ж, навпаки, виробництво носить материалоемкий характер, аналіз відхилень за матеріалами (а при використанні багатьох видів сировини - і по кожній статті окремо) дасть найбільший ефект.

Аналіз бюджетних відхилень розглянемо на прикладі 3.1.

Приклад 3.1. Фірма "Чисто" надає послуги з прання білизни великим клієнтам - організаціям - готелям, ресторанам, дитячим садам. Клієнти поставляють білизна пачками по 100 кг, процес обробки кожної пачки стандартний - для прання потрібна деяка кількість порошку, кондиціонера та інших хімікатів, а також однаковий час роботи технічного персоналу.

Дані про нормативи, бюджеті і фактичних показниках за лютий 1999 наведено в табл. 3.1.

Таблиця 3.1

Показники роботи фірми "Чисто" за лютий 1999

Показники роботи фірми "Чисто" за лютий 1999 р .

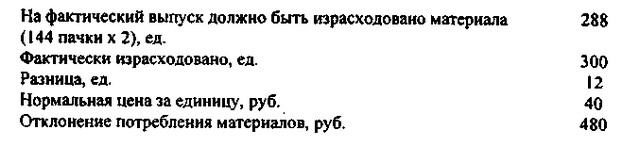

Розглянемо відхилення витрат на матеріали. Прямі витрати на сировину (за нормативом) при фактичному випуску повинні були скласти: (144 пачки х 80 руб.)=11 520 руб. Фактично ж вони склали 11 664 руб., Перевищивши норматив на 144 руб. Таке відхилення не можна визнати сприятливим, оскільки воно являє собою перевищення нормативних витрат при фактичному випуску і, отже, перевитрата за цією статтею витрат.

Аналізуючи повне відхилення вартості матеріалів, його можна розбити на дві складові - відхилення ціни і відхилення споживання матеріалів. Проведемо факторний аналіз повного відхилення, розглянувши два ці фактора окремо.

Відхилення ціни матеріалів показує, якою мірою відхилення в споживанні матеріалів залежить від різниці фактичної і нормативної цін на матеріали.

Фактична ціна може бути легко обчислена за даними табл. 3.1 як частка від ділення повної суми витрат на матеріали (11 664 руб.) На кількість витрачених одиниць (300). Фактична ціна одиниці витрачених матеріалів виявилася дорівнює 38,88 руб.

Таким чином, відхилення ціни матеріалів склало 336 руб. Оскільки воно нижче нормативного, його слід визнати сприятливим.

У нашому прикладі ми розглядаємо спожите кількість матеріалів. Однак у реальних виробництвах сировину і матеріали зазвичай спочатку надходять на склад. У цьому випадку доцільно проводити аналіз відхилень ціни не спожитих, а саме придбаних матеріалів. Це дозволить не тільки контролювати виробничий процес, а й оптимізувати роботу складу та відділу постачання, більш ефективно керуючи закупівлями.

Відхилення ціни враховувати дуже важливо, оскільки воно може бути викликане різними причинами. Якщо компанії вдалося домовитися зі своїм постійним постачальником про покупку сировини зі знижкою або придбати матеріали за вигіднішою ціною в іншого постачальника, це свідчить про розумному підході та успішної діяльності менеджерів із закупівель. Можливо, на ринку змінився попит на певні типи матеріалів, і ціна на них знизилася - це теж сприятливе зміна ситуації для підприємства. Якщо ж низька ціна відображає той факт, що закуплено сировину гіршої якості, це може негативно відбитися на результатах роботи підприємства в майбутньому. Цей факт має бути відмічений.

Відхилення споживання матеріалів показує, в якій мірі повне відхилення гнучкого бюджету залежить від різниці між фактичним і нормативним споживанням матеріалів. Іншими словами, як повне відхилення за матеріалами залежить від того, наскільки більше (або менше) матеріалів у порівнянні з нормативною кількістю було спожито у виробництві.

Відхилення споживання розраховується наступним чином:

Оскільки фактичний випуск зажадав великих витрат матеріалів, ніж передбачено нормативом, це відхилення слід визнати несприятливим.

Розглядаючи причини такого відхилення, можна припустити, що мала місце недбалість при поводженні з матеріалами з боку працівників фірми, або що були придбані матеріали більш низької якості, і це призвело до проблем з його використанням. Зауважимо, що питання якості вже виникав у зв'язку з аналізом відхилення ціни. Сприятливе відхилення ціни могло виникнути як результат закупівлі за нижчими цінами матеріалів гіршої якості.

Оскільки відхилення ціни і відхилення споживання являють собою складові елементи сукупного відхилення гнучкого бюджету за вартістю матеріалів, ми можемо провести арифметичну перевірку правильності наших обчислень:

Аналогічний аналіз відхилень можна провести щодо інших видів витрат і виручки, попередньо визначивши чинники, які можуть вплинути на повну величину відповідних відхилень.

Так, наприклад, для аналізу відхилень прямих витрат з оплати праці виділяють відхилення величини погодинної ставки і відхилення продуктивності праці.

Відхилення виручки розглядають як суму відхилень за двома чинниками - за ціною продажів і з фізичного обсягу реалізації продукції.

На жаль, аналіз відхилень, виявляючи лише сам факт і величину недовиконання чи перевиконання бюджетів, не вказує на їх причини. Наприклад, якщо в процесі аналізу бюджетних відхилень за місяць було виявлено перевитрату сировини на деяку суму, це могло статися з двох причин: сировину, що надійшла у виробництво, було закуплено за вищою ціною, або на кожну одиницю випуску продукції було витрачено сировини більше, ніж передбачено бюджетом. Відповідальними за це можуть бути як менеджери із закупівель сировини, якщо вони не змогли укласти договір на прийнятних умовах, так і виробничі менеджери, які допустили порушення технологічних умов виготовлення продукції, що призвело до перевитрати сировини.

Важливо розуміти, що сам факт існування відхилень не означає, що за них відповідальні менеджери із закупівель або з виробництва особисто. Відхилення (незалежно від ступеня їх деталізації) тільки вказують на проблемну область, але без подальшого аналізу не є остаточним доказом персональної відповідальності того чи іншого керівника за що виник дисбаланс. Детальний виявлення відхилень може лише допомогти визначити те посадова особа, яке найкращим чином зможе відреагувати на зміну ситуації і почати виправляти становище. Відзначимо, що використання бюджету з метою контролю та переслідування менеджерів навряд чи знайде підтримку серед співробітників підприємства, а отже, навряд чи буде достатньо ефективним методом управління витратами.

Причинами виникнення відхилень можуть бути недоліки як організації виробництва, так і планування, зокрема при встановленні нормативів. Дорогоцінний час і маса зусиль можуть бути витрачені на те, щоб з'ясувати, яке з підрозділів підприємства працює погано, тоді як насправді розбіжність планових і фактичних показників вказує не на недоліки роботи виробничих підрозділів, а на помилки планування. Для того щоб аналіз відхилень дав дієві результати, попередньо слід з'ясувати, які складові відхилень обумовлені виробничими причинами, а які - помилками планування. Це дозволить менеджерам сконцентрувати свої зусилля на контролі за виробництвом, а співробітникам, які розробляють бюджети, ще раз переглянути нормативи та вдосконалити процес планування.

Якщо помилки планування виникають в результаті дії непередбачених обставин чи носять разовий, одиничний характер, то такі причини неможливо врахувати заздалегідь, і шукати відповідальних за такі помилки не слід. Це дозволить сфокусувати увагу керівників на тих аспектах управління виробництвом, які можна контролювати, тобто, які відображені у виробничих відхиленнях. У тих випадках, коли відхилення планування виникають в силу обставин, які можна було передбачити (наприклад, зміна споживання матеріалів при зміні постачальника чи закупівельної ціни), тоді знання природи таких відхилень можна використовувати в цілях поліпшення майбутніх нормативів, використовуваних при складанні бюджету. Той факт, що перегляд стандартів є складовою частиною процедури бюджетного контролю, дозволяє запобігти застарівання бюджетних нормативів. Це є особливо важливим при роботі в динамічному, швидкоплинному оточенні, вельми характерному для тієї ринкового середовища, в якому доводиться працювати сучасним вітчизняним підприємствам.

Говорячи про контроль бюджетних відхилень, слід вирішити питання про те, хто буде встановлювати стандарти, закладені в бюджетах. З одного боку, це має робити керівник, відповідальний за ті сфери діяльності компанії, які мають відношення до цих стандартів, оскільки він краще за інших розбирається в особливостях даної ділянки виробництва. З іншого боку, якщо стандарти встановлюються менеджером, який сам відповідає за їх виконання, то виникає небезпека, що норматив буде встановлений таким чином, що в сукупних відхиленнях помилка планування (що не піддається контролю) стане максимальною, а помилка виробництва (контрольована цим керівником) виявиться мінімальною.

Основною причиною здійснення керівництвом підприємства детального аналізу відхилень є те, що такі дослідження дозволяють розкрити багато проблем управління, посилити контроль за функціонуванням найбільш складних ділянок виробництва та визначити міру відповідальності окремих керівників за результати діяльності підрозділів. Хоча такий підхід часто приносить користь, існує також ризик, що в результаті детального аналізу відбудеться переоцінка ступеня відповідальності деяких менеджерів за відхилення бюджету. Припустимо, наприклад, що менеджер із закупівель розглянутої нами в прикладі 3.1 фірми "Чисто" відповідає за відхилення закупівельної ціни, а менеджер з виробництва - за відхилення споживання сировини і матеріалів. Ми вже бачили, що ці два відхилення часто бувають взаємозалежними: придбання більш дешевих, ніж передбачено нормативом, матеріалів (що приводить до сприятливого відхиленню ціни) може призвести (якщо ці матеріали виявляться низькоякісними) до збільшення їх споживання, що стане причиною несприятливого відхилення споживання. Якщо відповідальність за відхилення фактичних результатів роботи від планових показників на фірмі покладено персонально на кількох керівників підрозділів, це часто призводить до того, що ці менеджери будуть піклуватися тільки про оптимізацію показників, що відносяться до зони їх відповідальності. Їх дії можуть спричинити несприятливий вплив на зони відповідальності інших менеджерів і / або на всю організацію в цілому. Так, якщо менеджер із закупівель стане купувати дешевші порівняно з бюджетними нормативами матеріали в цілях оптимізації відхилення закупівельної ціни, це може спричинити за собою погіршення якості виробленої продукції або надання послуг або ж, щоб уникнути цього, перевитрата сировини, що призведе до несприятливого відхиленню споживання матеріалів.

На підприємствах, де не робиться акценту на контрольних функціях аналізу відхилень, а більше уваги приділяється його сигнальної функції, тобто там, де розглядають аналіз відхилень не як спосіб звинуватити працівників або керівників у тому, що вони погано виконують свою роботу, а лише як сигнал про те, на яку ділянку виробництва звернути більшу увагу, проблема прийняття рішень на шкоду іншим підрозділам не буває настільки гостра. Регулярний аналіз відхилень на таких підприємствах є дієвим інструментом контролю за виконанням бюджетів.

Є у даного методу аналізу і недоліки. Головний з них полягає в тому, що обчислення та аналіз детальних відхилень може створити у аналітиків і керівництва підприємства помилкове враження, що всі важливі чинники ретельно контролюються ними. Однак такий аналіз ніяк не відображає, наприклад, якість виробленої продукції та послуг.

Аналіз відхилень містить у собі потенційну небезпеку дезорієнтації керівництва і іншим способом. Будучи за своєю природою орієнтованим в минуле, він може стати в буквальному сенсі шкідливим при розробці нових товарів і послуг, оскільки створює враження, що помилки, допущені при підготовці проекту, не так вже страшні, оскільки більшість виникли через них відхилень при аналізі все одно компенсується. Особливо важливо не піддаватися таким помилкам підприємствам, що працюють у високотехнологічних галузях, для яких як основного стандарту виступає лише технологічна специфікація.

Раптові та непередбачувані зміни умов, в яких функціонує компанія, можуть викликати несприятливі бюджетні відхилення. Припустимо, наприклад, що попит на продукцію підприємства несподівано збільшився. У подібній ситуації було б логічно збільшити обсяги випуску цікавить споживача продукції. Задоволення зрослого попиту буде вигідно компанії в довгостроковій перспективі, однак негайно зажадає залучення додаткових ресурсів: персонал буде змушений працювати деякий час понаднормово або знадобиться терміново розмістити замовлення на сировину і матеріали у постачальників. Досить імовірно, що терміновість спричинить збільшення купівельної ціни на матеріали і збільшення погодинної ставки оплати понаднормової праці. Інакше кажучи, необхідність термінового реагування на зміни умов ведення бізнесу може привести до збільшення несприятливих відхилень, незважаючи на очевидні переваги такої ситуації для середньо-і довгострокових перспектив підприємства.

Якщо існує небезпека, що детальний аналіз відхилень може уповільнити реакцію керівників на зміну ринкової ситуації, слід використовувати більш гнучкі підходи і радикальніші рішення, такі, як перегляд методології планування та аналізу виконання бюджетів або навіть повна відмова від цього аналізу до тих пір, поки ситуація стабілізується.

Інформація, релевантна "3.4.2. Аналіз відхилень"

- Питання 57. Аналіз виконання умов договору між продавцем і покупцем

аналізу виконання умов договору. Даний аналіз здійснюється за допомогою індексного методу. При цьому стоятся наступні індекси: 1) індивідуальний індекс виконання договірних зобов'язань одного товару: {foto158} де qiФ, qiД - кількість поставленого i-го товару фактично і за договором. На основі даного індексу можна розрахувати абсолютний розмір відхилення поставки від умов - 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4). Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10. Таблиця 12.10 Аналіз відхилень касових та фактичних витрат від призначень за кошторисом {foto226} {foto227} З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні по - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - 32. АНАЛІЗ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ ПІДПРИЄМСТВА

аналізу використання фонду заробітної плати складається таблиця його динаміки, в якій враховуються всі категорії персоналу (робітники, службовці, фахівці, персонал транспорту, торгівлі, громадського харчування і т. д.). За цією таблицею можна судити про абсолютні відхиленнях у використанні фонду заробітної плати. Однак абсолютне відхилення саме по собі не характеризує використання фонду заробітної - 6. Методом ланцюгових підстановок

аналізу зміни узагальнюючого економічного показника під впливом багатьох виробничих факторів. Наприклад, проаналізуємо відхилення фактичного річного обсягу товарної продукції (Тф) від планового значення (Тп) під впливом таких факторів, як змінна чисельність робітників (а), число робочих днів у році (в), середня тривалість робочої зміни (с) і годинна вироблення одного робочого - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів, що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 4. ЕТАПИ І ОСОБЛИВОСТІ АНАЛІЗУ ФХД

аналізу. 2. Вибір і перевірка вихідної інформації. 3. Розрахунок і угруповання аналізованих показників. 4. Порівняння аналізованих показників, визначення їх відхилень від величин, прийнятих в якості базисних. 5. Встановлення причин та факторів, що впливають на зміну аналізованих показників. 6. Визначення характеру і ступеня зв'язку виявлених факторів з аналізованими показниками. 7. - 31. АНАЛІЗ ВИКОРИСТАННЯ РОБОЧОГО ЧАСУ

аналізу необхідно зіставити в розрахунку на одного робітника фактично відпрацьований робочий час і неявки звітного року з показниками попереднього року з урахуванням наступних причин: щорічні відпустки; відпустки за рішенням адміністрації; відпустки по навчанню; прогули, цілоденні простої і т. д. Далі необхідно звернути увагу на наявність понаднормових робіт, які, компенсуючи внутрішньозмінні втрати - 12.1. Зміст і джерела інформації для аналізу позабюджетних коштів

аналізу позабюджетних коштів визначається тим, що з його допомогою здійснюється контроль за правильністю їх утворення, витрачання, а також вишукуються резерви щодо зміцнення матеріально-технічної бази закладу та додаткових фінансових ресурсів. Завдання аналізу виконання кошторисів з позабюджетних коштів: - оцінка виконання кошторисних призначень по всіх видах позабюджетних коштів; - Функція контролю

аналізу та оцінки інформації, а на цій основі регулюється процес будь-якої діяльності. У сучасних економічних системах принципи управління є положеннями, теоретично узагальнюючими реальні процеси, які відбуваються в тому чи іншому - 2.6 Паутинообразная модель

аналіз стабільності рівноваги суттєво ускладнюється. Припустимо, що обсяг попиту залежить від рівня цін поточного періоду, тоді як обсяг пропозиції - від рівня цін попереднього періоду: {foto25} де t - певний період часу (t=0, 1, 2, ..., Т). Це означає, що виробники визначають у період t - 1 обсяг пропозиції наступного періоду t, припускаючи, що ціни періоду t - 1 - Цільові зони

відхилень від його цільового значення. Якщо, наприклад, починається відхилення від цільового значення убік реального знецінення валюти, це означає, що в країні інфляція вище, ніж у її торгових партнерів. Отже, необхідно звернути увагу на коректність проведеної кредитно-грошової політики. Основні труднощі при роботі з цільовими зонами полягає в правильному виборі цільового