21.6 Аналіз використання коштів, що спрямовуються на споживання

- соціальна справедливість не тільки не виключає, а зумовлює диференціацію доходів трудящих;

- оплата праці - найбільш дієвий стимул трудової діяльності;

- величина коштів, що спрямовуються на споживання, повинна бути вигідна роботодавцю і задовольняти працівника.

Основні завдання аналізу використання фонду споживання:

- визначення розмірів і динаміки середнього доходу та середньої заробітної плати в цілому по підприємству і окремих категорій персоналу;

- перевірка обгрунтованості застосовуваних форм і систем оплати праці;

- вивчення ефективності застосовуваних систем преміювання і систем участі в прибутках;

- виявлення і використання резервів підвищення ефективності використання коштів, що спрямовуються у фонд споживання.

Фонд споживання на поточний період (місяць, квартал, рік) складається із залишку коштів фонду на початок планового періоду і нарахувань протягом планового періоду.

Розподіл фонду здійснюють за наступними зразковим напрямками:

1) Оплата праці, нарахована всьому персоналу за виконану роботу, у тому числі: промислово-виробничому персоналу, з нього: робочим, керівникам, фахівцям, іншим службовцям; непромислового персоналу; неспісочного складу.

2) Преміювання за основні результати господарської діяльності - всього і по вищеназваним категоріям.

3) Доплати компенсуючого характеру (за роботу у важких і шкідливих умовах праці, за суміщення професій і посад або розширення зон обслуговування, за роботу в нічний час тощо) - всього і за категоріями персоналу.

4) Надбавки стимулюючого характеру (за досягнення у праці, за виконання особливо важливих завдань та інші) - всього і за категоріями персоналу.

5) Оплата відпусток - всього і за категоріями персоналу.

6) Виплата винагород за результатами роботи за попередній рік - всього і за категоріями персоналу.

7) Дивіденди - всього і за категоріями персоналу.

8) Здешевлення харчування в заводській їдальні - всього і за категоріями персоналу.

9) Інші виплати - всього і за категоріями персоналу.

10) Разом розподілено фонду споживання - всього і за категоріями персоналу.

11) Фінансовий резерв на кінець звітного періоду.

Ці дані зводять в таблицю, в якій вказують кошторисну (планову) величину фонду споживання, фактичні витрати і відхилення фактичних витрат від планових в абсолютних величинах і у відсотках.

У фонді споживання найбільша сума коштів припадає на оплату праці.

Один із способів оцінки ефективності використання коштів на оплату праці - зіставлення величини зміни цих коштів порівняно зі зміною обсягу виробництва продукції (послуг).

На основі даних, наведених у табл. 21.15, визначимо абсолютне відхилення у величині коштів на оплату праці: 9800 - 9600=+200 (тис. грн.)

Таблиця 21.

| Показники | 1 рік | 2 рік | Показник 2 роки до 1 року,% |

| Продукція в порівнянних цінах, тис.грн. | 80000 | 84000 | 105,0 |

| Кошти на оплату праці, тис.грн. | 9600 | 9800 | 102,1 |

Далі визначимо відносне відхилення величини коштів на оплату праці , що показує вплив використання цих коштів на собівартість продукції (економію чи перевитрату): 9800 - (9600x1, 05)=-280 (тис. грн.).

Розрахуємо відносне відхилення в оплаті праці з урахуванням коефіцієнта змінних виплат. Нехай коефіцієнт змінних виплат склав 0,55, тоді відсоток коригування складе 2,75 (5x0, 55). Розрахунок відносного відхилення буде представлений в наступному вигляді: 9800 - (9600x1, 0275)=-64 (тис. грн.).

Це означає, що економія по оплаті праці в собівартості продукції становила 64 тис. грн.

Змінні виплати із суми оплати праці - це ті виплати, які змінюються прямо пропорційно зміні обсягів виробництва.

Важливе значення для оцінки ефективності використання коштів на оплату праці має аналіз складу фонду оплати праці робітників, так як на оплату праці робітників припадає значна частина витрат на оплату праці в собівартості продукції та послуг.

Причинами перевитрати коштів на оплату праці робітників можуть бути порушення в нормуванні праці, в тарифікації працівників, в обліку виконаних робіт і відпрацьованого часу, зміни в асортименті і номенклатурі продукції, що випускається, а також значущість непродуктивних виплат. До них відносяться: заміна матеріалу за розмірами, що викликала додаткову обробку; заміна інструментів і пристосувань через відсутність належних за технології; несправність обладнання; доплати межразрядной різниці за виконання робіт нижчого розряду; заробітна плата у витратах на забраковану продукцію та виправлення браку; доплати за роботу в надурочний час; оплата внутрішньозмінних і цілоденних простоїв не з вини робітників тощо

Дані для аналізу причин непродуктивних виплат робітникам маються на статистичної звітності з праці підприємства. Можуть бути використані і звіти по заробітній платі цехів, дані первинного обліку, наряди на відрядну роботу, доплатниє листки, відомості нарахування заробітної плати та ін

Як показує досвід розвинених країн, в умовах ринкових відносин підвищується роль середньогодинної заробітної плати працівників, яка визначається діленням фонду оплати праці на відпрацьовані всіма працівниками годинник.

На величину середньогодинної заробітної плати впливають інфляційні процеси, зрушення в трудомісткості продукції, якості продукції, зміни в кваліфікації робітників, рівні виконання норм, ритмічність виробництва.

В умовах формування ринкових відносин переглядається традиційне розуміння деяких економічних категорій, в т.ч. і заробітної плати. Наявність різних форм власності господарських суб'єктів, підвищення ролі комерційного розрахунку змінює і підходи до аналізу використання коштів на оплату праці.

Інвестиції в робочу силу вважаються ефективними в усьому світі, тому значення аналізу використання коштів на оплату праці працюючих значно зростає.

Показник ефективності використання фонду споживання - середній дохід одного працівника, який визначають діленням суми коштів, що спрямовуються на споживання працівників ППП, на середньооблікова чисельність ППП за даний період. Середній дохід можна визначити і по кожній категорії персоналу (робітників, керівників, фахівців, інших службовців).

На зміну величини середнього доходу одного працівника впливає багато факторів. Основні: зміна частки фонду споживання в доході підприємства, збільшення доходу підприємства на гривню продукції, зростання продуктивності праці, зміна чисельності працівників, збільшення суми прибутку і дивідендів.

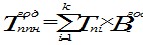

Загальну оцінку ефективності використання коштів спрямовуються на споживання, можна дати, розрахувавши коефіцієнт ефективності використання коштів фонду споживання (Ке).

,

Коефіцієнт ефективності використання коштів фонду споживання

(21.56)

де Фп - фактична сума коштів, спрямованих на споживання, грн.; НВ - непродуктивні виплати з фонду споживання, грн.

Інформація, релевантна " 21.6 Аналіз використання коштів, що спрямовуються на споживання "

- Засоби виробництва і предмети споживання

використання (споживання) безпосередньо в процесі виробництва, є засобами виробництва, або благами виробничого призначення. Блага, які використовують для задоволення потреб самих людей і забезпечують умови для їх відтворення, відносяться до предметів споживання, або благ невиробничого призначення. У той же час багато блага можуть виступати як і - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - Кожному суспільству доводиться визначати частки ресурсів, що направляються на споживання і на ін-вестіціі. Ці рішення можуть

аналізу різних варіантів економічної політики держави - Познайомитеся з впливом дефіциту державного бюджету на стан економіки США Уявіть, що ви тільки що закінчили економічний коледж і вирішили відкрити власну справу - фірму з розробки економічних - Регулююча роль доходів

аналізу основного предопределяющего його фактора - доходу. Якщо припустити такий рівень доходу, який дозволяє лише задовольняти поточні потреби, то після сплати податку наявний дохід буде призначатися винятково для споживання. Звернемося до графіка на рис. 27.3, на осі абсцис якого відкладається величина доходу Д, на осі ординат - масштаби споживання П. Рис. 27.3. - Експлуатація та паразитичне споживання

засобами виробництва, направляє на розвиток під-приємства. Таким чином, паразитичне споживання цих ресурсів у даному випадку від сутствует. (Подібне положення, як ми бачили, відрізняло спосіб виробництва, сущест-вова в СРСР, але воно не виключено і для приватного засновництва). Уявімо собі тепер, що ні засновник-капіталіст, а самі наймані працівники володіють (наприклад, у вигляді - Заощадження Ларрі можуть бути більше, ніж його інвестиції, і це дозволить йому

аналіз впливу різних типів державної політики на процеси заощадження і - 45. АНАЛІЗ ВИКОРИСТАННЯ ПРИБУТКУ

аналізу використання прибутку використовуються дані звіту ф. № П 2 «Відомості про інвестиції », дані аналітичного обліку по розділу VIII Плану рахунків бухгалтерського обліку« Фінансові результати », рахунок 90« Продажі », кошторису по фонду накопичення, фонду соціальної сфери і фонду споживання. Прибуток, що залишається у підприємства після сплати податків та інших платежів до бюджету, надходить у його повне - 57. Поясніть сенс «основного психологічного закону» Дж. М. Кейнса

кошти на їх купівлю повинні певний час накопичуватися. Структура споживання населення змінюється. Структура споживання найманих робітників починає нагадувати структуру споживання власників, основна функція яких полягає в накопиченні коштів, множенні капіталу. Кейнс зазначає мотиви поведінки людей, що ведуть до відомому стримування витрат, що спрямовуються на - 12.3. Аналіз використання позабюджетних коштів в університеті

аналізу виконання кошторису позабюджетних коштів виходять з того, що вони направляються на цілі, встановлені при їх утворенні. Розмір витрат визначається по кожному виду позабюджетних коштів відповідно з обсягом роботи і з урахуванням необхідності дотримання режиму економії і господарської доцільності у використанні ресурсів. При вивченні витрат за окремими видами позабюджетних коштів - 10.2.1. Споживання і заощадження

аналізу ми абстрагуємося від непрямих податків і амортизації і інших елементів ВНП і будемо припускати, що випуск продукції (ВНП) і наявний дохід рівні.) Залежність між рівнем доходу і споживанням і рівнем доходу і заощадженнями описується графіком споживання (рис. 10.4) та графіком заощаджень (рис. 10.5). Валовий національний продукт (дохід) Рис. 10.4. Графік - 18. СПОЖИВАННЯ І ЗАОЩАДЖЕННЯ

аналізі проблема формування споживчих витрат у поточному періоді трактується як задача міжчасового вибору споживачів. Домогосподарства роблять вибір між споживанням сьогодні і збільшенням споживання в майбутньому. Але можливість збільшення споживання в майбутньому залежить від заощаджень в сьогоденні періоді. Разом з тим заощадження, зроблені в сьогоденні періоді, є не що інше як вирахування з - Особливості розширеного відтворення

засобів виробництва і наймання робочої сили. Тому прибавочні продукти I і II підрозділів можна виразити наступною схемою: де і - фонди споживання підрозділів; і - фонди накопичення підрозділів, причому частина їх витрачається на придбання додаткових засобів виробництва (,), а частина - на наймання додаткової робочої сили (,). Звідси можна зробити висновок про відмінності між - Контрольні питання

спрямовуються на утримання і розвиток соціальної інфраструктури. 3. Розкажіть про роль суспільних фондів споживання у фінансуванні соціальної інфраструктури. 4. Як здійснюється механізм реалізації основних прав - ПЕРЕДМОВА

аналіз діяльності організацій, що фінансуються з бюджету. Аналітична функція управління покликана забезпечувати оперативний, поточний і стратегічний аналіз інформації про реальний економічний стан суб'єкта господарювання, резервах економії бюджетних ресурсів, цільове використання виділених державою коштів для діяльності організацій невиробничої сфери. Новим - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - Звернемося до рис.

коштів спрямовує країна на розвиток вироб-ництва (Японія, Сінгапур), тим вище показник її економічного - Особливість простого відтворення

засоби виробництва в стані тільки I підрозділ, так як вся його продукція складається виключно з засобів виробництва. Отже, воно не має необхідних йому предметами споживання, а тому для підтримки нормального процесу виробництва у другому році і забезпечення своїх працівників необхідними предметами споживання воно змушене звертатися до II підрозділу. За - Ринок позикових коштів Коли ми вперше приступили до дослідження ролі фінансової системи, ми.

аналізу, припустили, що вона складається тільки з одного ринку, званих ринком позикових коштів. На цей ринок спрямовуються кошти всіх людей, що бажають зробити заощадження, і на цьому ж ринку отримують необхідні їм суми грошей всі позичальники. На ринку діє єдина процентна ставка, що представляє собою як дохід від зберігання сберелсеній, так і плату за користування позикою. Відправна - Глава 14. Макроекономічна рівновага. Споживання. Заощадження. Інвестиції

аналізу, про який ми говорили при дослідженні мікроекономіки. Цей метод цілком застосовний при аналізі категорій сукупних народно-господарських показників, тобто національного доходу, інвестицій, споживання, заощаджень, зайнятості і т.д. Важливо відзначити, що терміни теорії макроекономічної рівноваги пронизані психологічної забарвленням: «схильність», «перевагу», «очікування», «прагнення» - Глава 14. Макроекономічна рівновага. Споживання. Заощадження. Інвестиції

аналізу, про який ми говорили при дослідженні мікроекономіки. Цей метод цілком застосовний при аналізі категорій сукупних народно-господарських показників, тобто національного доходу, інвестицій, споживання, заощаджень, зайнятості і т.д. Важливо відзначити, що терміни теорії макроекономічної рівноваги пронизані психологічної забарвленням: «схильність», «перевагу», «очікування», «прагнення»