Регулююча роль доходів

Рис. 27.3. Споживання при повному поглинанні їм наявного доходу

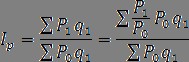

Ситуація, коли весь наявний дохід витрачається на споживання, графічно представлена лінією, що ділить навпіл кут, утворений осями координат. Будь точка, що знаходиться на бісектрисі (зокрема, точки К і L), вказує на те, що наявний дохід дорівнює витратам на споживання (ДК=ПК; ДL=ПL).

Проте в реальній дійсності навіть при відносно низькому рівні доходу громадяни прагнуть відкласти, зберегти хоча б незначну частину його на непередбачені обставини, з якими вони можуть зіткнутися в майбутньому.

Рис. 27.4. Використання наявного доходу на споживання і заощадження

Якщо величина доходу перевищує ДК, тобто знаходиться правіше обсягу ДК, то з наростанням наявного доходу у домогосподарств є можливість відкладати все більше і більше коштів в якості заощаджень. А це означає, що тільки частина доходу після точки К спрямовуватиметься на споживання. У такому випадку бісектриса вже не може виражати собою витрачання доходів на споживання і, отже, лінія споживання П правіше точки К розташовується нижче бісектриси, що і представлено на рис. 27.

Однак будь-яка точка бісектриси вже буде відповідати чи не рівність споживання і доходу (П=Д), а рівності між сумарним споживанням і заощадженням, з одного боку, і доходу, - з іншого (П + С=Д). Звідси випливає, що при величині доходу ДL частину доходу (ДLM) витрачається на споживання, тоді як інша його частина (LM) залишається у формі заощаджень. Якщо рухатися по кривій П за точку К, наприклад, до точки Т, то стане очевидним, що споживання ПТ перевищує обсяг доходу ДР на величину відрізка РТ, так як точка Р на бісектрисі відповідає рівності споживання ПР і доходу ДР. Отже, при обсязі доходу ДР його власник здійснює частину споживання в борг, тобто живе в кредит.

Інформація, релевантна " регулююча роль доходів "

- Стаття 48. Регулюючі доходи бюджетів

доходи бюджетів - федеральні і регіональні податки та інші платежі, за якими встановлюються нормативи відрахувань (у відсотках) до бюджетів суб'єктів Російської Федерації або місцеві - 15.3. Державне регулювання економіки

регулюючу роль держави стосовно кожної з названих - Контрольні питання

регулюючих доходів регіональних і місцевих бюджетів. 4. Який механізм надання коштів суб'єктам федерації з Фонду фінансової підтримки регіонів? 5. Перерахуйте основні напрямки витрат регіональних і місцевих бюджетів. 6. Яке призначення муніципальних позабюджетних - Контрольні питання

регулює основні принципи побудови бюджетної системи? Які його основні функції? 5. У яких випадках уряд може приймати нормативні правові акти, що регулюють бюджетні - Регулювання трудових відносин в Росії

регулювати Закон РФ «Про колективні договори і угоди» від 11 березня 1992 р . У ньому регламентуються основні правила ведення колективних переговорів, порядок укладання колективних договорів і угод, тобто документів, що регулюють відносини між роботодавцями та найманими працівниками. Закон вперше в Росії визнав право роботодавця та працівників самостійно визначати зміст - Регулююча функція

регулюють господарську діяльність. Зростає ціна - сигнал до розширення виробництва; падає ціна - сигнал до його скорочення. Інформація, яку надає ринком, змушує виробників знижувати витрати, поліпшувати якість продукції. Образно кажучи, на ринку діє регулююча «невидима рука», про яку ще писав Адам Сміт: "Підприємець має на увазі лише свій власний інтерес, - Стаття 31. Принцип самостійності бюджетів

регулюючих доходів, повноважень з формування доходів відповідних бюджетів ... право органів державної влади та органів місцевого самоврядування самостійно ... визначати напрями витрачання коштів відповідних бюджетів; ... неприпустимість вилучення доходів, додатково отриманих у ході виконання законів (рішень) про бюджет, сум перевищення доходів над витратами - КОНСТИТУЦІЯ ДЛЯ НОВОЇ РОСІЇ

регулюють життя людей, а люди обмежують і регулюють діяльність влади. Приймати і змінювати Конституцію можуть тільки люди (на референдумі). Влада не має права самі собі встановлювати норми поведінки, не вправі ні за яких умов порушити або змінювати - Соціальні аспекти держрегулювання

регулює не тільки власне економіку, але і найтіснішим, нерозривним чином пов'язані з нею соціальні процеси. За прямої участі держави або, у всякому разі, під його регулюючим і контролюючим впливом в цих країнах в післявоєнний період створені, досить ефективно (хоча і не без проблем) функціонують і продовжують розвиватися розгалужені системи соціального страхування: - За рахунок чого прогноз МЕР може реалізуватися? Які рішення держави можуть сприяти його реалізації, а які, навпаки, перешкоджати?

Регулюючу роль. Він має не тільки обмежувати банківські відсотки, а й визначати, хто, скільки і в які терміни повинен виробляти, де, коли і як продавати. Потрібно нарощувати неринковий сегмент: медицину, науку, освіту, житлову та інфраструктурну - Стаття 36. Банк Росії регулює загальний обсяг видаваних їм кредитів відповідно до прийнятих орієнтирами єдиної державної грошово-кредитної політики

регулює загальний обсяг видаваних їм кредитів відповідно до прийнятих орієнтирами єдиної державної грошово-кредитної - 2. ФУНКЦІЇ ПОДАТКІВ

регулюючу і контрольну. Інший підхід полягає в тому, що виділяються наступні основні функції податків: фіскальна, регулююча, соціальна. Третій підхід полягає в тому, що виділяються регулююча і фіскальна функції як єдині функції податку. До складу основних функцій, виконуваних податком, включаються такі. 1. Казначейська функція характеризує податок відповіддю на - Збір за участь у конкурсі (аукціоні) та збір за видачу ліцензій

регулюючих процес користування надрами на зазначених ділянках. Збір за видачу ліцензій на користування надрами вноситься користувачами надр при видачі зазначеної ліцензії. Сума збору визначається виходячи з вартості витрат на підготовку, оформлення та реєстрацію видається ліцензії. Сума збору за видачу ліцензій на користування надрами надходить у дохід федерального бюджету. Сума збору за - § 2. Бюджет держави та її роль у перерозподілі та використанні доходів

роль у забезпеченні економічного зростання та зайнятості - 12. ФУНКЦІЇ І КЛАСИФІКАЦІЯ РИНКУ

регулюючу. У ринковому регулюванні велике значення має співвідношення попиту і пропозиції, що впливає на ціни. Зростає ціна - сигнал до розширення виробництва, падає - сигнал до скорочення. У сучасних умовах економіка управляється не лише «невидимою рукою», а й державними важелями. Однак регулююча роль ринку продовжує зберігатися, багато в чому визначаючи збалансованість - Глава 11. Роль держави в ринковій економіці

регулює його через оподаткування, бюджетний перерозподіл, законодавство, вироблення обов'язкових до виконання стандартів (у тому числі економічних) і т.д. На відміну від ринкових сил держава володіє загальновизнаним і винятковим правом примусу, тобто правом обмежувати свободу вибору економічних суб'єктів. Форми взаємодії держави і ринку, межі - Глава 11. Роль держави в ринковій економіці

регулює його через оподаткування, бюджетний перерозподіл, законодавство, вироблення обов'язкових до виконання стандартів (у тому числі економічних) і т.д. На відміну від ринкових сил держава володіє загальновизнаним і винятковим правом примусу, тобто правом обмежувати свободу вибору економічних суб'єктів. Форми взаємодії держави і ринку, межі