16.3. Аналіз використання фонду робочого часу

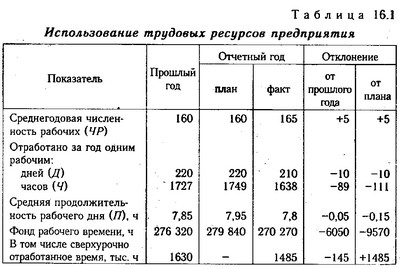

Повноту використання трудових ресурсів можна оцінити за кількістю відпрацьованих днів і годин одним працівником за аналізований період часу, а також за рівнем використання фонду робочого часу. Такий аналіз проводиться по кожній категорії працівників, по кожному виробничому підрозділу і в цілому по підприємству (табл. 16.1).

Використання трудових ресурсів підприємства

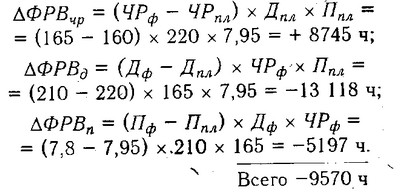

Фонд робочого часу (ФРВ) залежить від чисельності робітників (ЧР), кількості відпрацьованих днів одним робітником у середньому за рік (Д) і середньої тривалості робочого дня (П):

Фонд робочого часу

На аналізованому підприємстві фактичний фонд робочого часу менше планового на 9570 ч. Вплив факторів на його зміну можна встановити способом абсолютних різниць:

Як видно з наведених даних, наявні трудові ресурси підприємство використовує недостатньо повно. У середньому одним робочим відпрацьовано по 210 днів замість 220, у зв'язку з чим надпланові цілоденні втрати робочого часу склали на одного робітника 10 днів, а на всіх - 1650 днів, або 13118ч (1650 х 7,95).

Суттєві і внутрішньозмінні втрати робочого часу: за один день вони склали 0,15 год, а за всі відпрацьовані дні усіма робітниками - 5197 ч. Загальні втрати робочого часу - 18315 год (1638-1749) х 165. Насправді вони ще вище у зв'язку з тим, що фактичний фонд відпрацьованого часу включає в себе і понаднормово відпрацьовані години (1485 год).

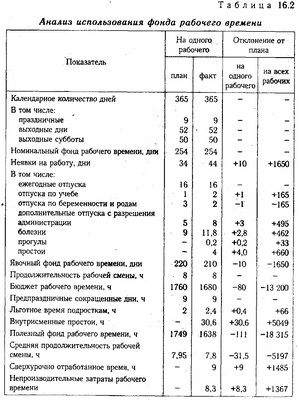

Для виявлення причин цілоденних і внутрізмінних втрат робочого часу зіставляють дані фактичного і планового балансу робочого часу (табл. 16.2). Вони можуть бути викликані різними об'єктивними і суб'єктивними обставинами, не передбаченими планом: додатковими відпустками з дозволу адміністрації, захворюваннями робітників з тимчасовою втратою працездатності, прогулами, простоями через несправність обладнання, машин, механізмів, через відсутність роботи, сировини, матеріалів, електроенергії, палива і т.д. Кожен вид втрат аналізується докладніше, особливо ті, які залежать від підприємства. Зменшення втрат робочого часу з причин, залежних від трудового колективу, є резервом збільшення виробництва продукції, який не вимагає додаткових капітальних вкладень і дозволяє швидко отримати віддачу.

Аналіз використання фонду робочого часу

У нашому прикладі більша частина втрат ((495 + 33 + 660) х х 7,95 + 5197=14 642 год) викликана суб'єктивними факторами: додаткові відпустки з дозволу адміністрації, прогули, простої, що можна вважати невикористаними резервами збільшення фонду робочого часу. Недопущення їх рівнозначно вивільненню восьми працівників (14 642/1749).

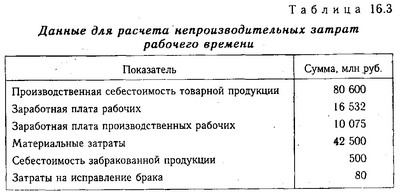

Вивчивши втрати робочого часу, необхідно встановити непродуктивні витрати праці, які складаються з витрат робочого часу в результаті виготовлення забракованої продукції та виправлення шлюбу, а також у зв'язку з відхиленнями від технологічного процесу. Для визначення їх величини використовують дані про втрати від браку (журнал-ордер № 10).

Дані для розрахунку непродуктивних витрат робочого часу

За даними табл.

а) питома вага заробітної плати виробничих робітників у виробничій собівартості товарної продукції:

10075/80 600 х 100=12,5%;

б) суму заробітної плати в собівартості остаточного браку: 500 х 12,5 / 100=62,5 млн руб.;

в) питома вага зарплати виробничих робітників у виробничій собівартості товарної продукції за вирахуванням сировини і матеріалів, напівфабрикатів і комплектуючих виробів: 10075 / (80600 - 42500) х 100=26,44%;

г) заробітну плату робітників з виправлення браку:

80 х 26,44 / 100=21150000 руб.;

д) заробітну плату робітників в остаточному шлюбі і на його виправлення: 62,5 + 21,15=83650000 руб.;

е) середньогодинну зарплату робітників:

16532 млн руб. / 270 270 люд.-год=61168 руб.;

Ж) робочий час, витрачений на виготовлення шлюбу і його виправлення: 83 650 000/61 168=1367 чел.ч.

Втрати робочого часу у зв'язку з відхиленням від нормальних умов роботи розраховують діленням суми доплат з цієї причини на середню зарплату за 1 ч. На даному підприємстві таких доплат не було.

Скорочення втрат робочого часу - один із резервів збільшення випуску продукції. Щоб підрахувати його, необхідно втрати робочого часу (ПРВ) з вини підприємства помножити на планову середньогодинну вироблення продукції:

Однак треба мати на увазі, що втрати робочого часу не завжди призводять до зменшення обсягу виробництва продукції, так як вони можуть бути компенсовані підвищенням інтенсивності праці працівників. Тому при аналізі використання трудових ресурсів велика увага приділяється вивченню показників продуктивності праці.

Інформація, релевантна " 16.3. Аналіз використання фонду робочого часу "

- Питання 24. Показники використання робочого часу

аналізується використання робочого часу на підприємстві та в окремих його підрозділах, а також часу на підприємствах галузі; 2) коефіцієнт використання табельного фонду робочого часу: {foto68} де ТТ. Ф. - табельний фонд робочого часу. Коефіцієнт використання табельного фонду робочого часу використовують для зіставлення рівнів використання робочого часу при - Питання 23. Баланси робочого часу

аналіз його використання. Вони складаються в людино-днях і людино-годинах. Баланс робочого часу складається з двох розділів: ресурси робочого часу; використання робочого часу. У розділі ресурсів робочого часу відображаються такі показники: календарний фонд робочого часу; неявки у зв'язку із святковими та вихідними днями; табельний фонд робочого часу; неявки в - 10.1. Основні об'єкти аналізу праці та заробітної плати в науково-дослідному інституті

аналіз трудових ресурсів слід розглядати як найважливіший об'єкт управління та аналізу господарської діяльності НДІ. Від того, наскільки ефективно використовуються творчі здібності науковців, залежить результативність діяльності наукової організації, якість проведених досліджень, створення високих технологій та інтелектуальних продуктів, здатних забезпечувати науково-технічний - 10.3. Аналіз використання робочого часу

аналіз використання робочого часу має величезне значення у вишукуванні резервів для підвищення інтенсивності та ефективності роботи НДІ, для збільшення об'єму і поліпшення якості проведених науково-дослідних розробок. Оцінка використання робочого часу в науковій організації включає в себе наступне коло питань: 1) склад і структура календарного, номінального, активного і - 32. АНАЛІЗ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ ПІДПРИЄМСТВА

аналізу використання фонду заробітної плати складається таблиця його динаміки, в якій враховуються всі категорії персоналу (робітники, службовці, фахівці, персонал транспорту, торгівлі, громадського харчування і т. д.) . За цією таблицею можна судити про абсолютні відхиленнях у використанні фонду заробітної плати. Однак абсолютне відхилення саме по собі не характеризує використання фонду заробітної - ГЛАВА 5. СТАТИСТИКА ОПЛАТИ ПРАЦІ ТА ВИТРАТ НА РОБОЧУ СИЛУ

аналіз складу і структури фонду заробітної плати; визначення середньої номінальної заробітної плати та середнього доходу працівників; вивчення динаміки заробітної плати і доходів працівників; визначення розміру заробітної плати окремих професійних груп працівників; вивчення диференціації працівників за розміром заробітної плати. Статистичні органи повинні надавати інформацію, - 31. АНАЛІЗ ВИКОРИСТАННЯ РОБОЧОГО ЧАСУ

аналізу необхідно зіставити в розрахунку на одного робітника фактично відпрацьований робочий час і неявки звітного року з показниками попереднього року з урахуванням наступних причин: щорічні відпустки; відпустки за рішенням адміністрації; відпустки по навчанню; прогули, цілоденні простої і т. д. Далі необхідно звернути увагу на наявність понаднормових робіт, які, компенсуючи внутрішньозмінні втрати - 21.3 Аналіз використання робочого часу та трудомісткості продукції

аналізу : звіт з праці, баланс робочого часу одного робітника, дані відділу кадрів, фотографії робочого дня. Аналіз зручно проводити, звівши необхідні дані в таблицю за типом табл. 21.4 за матеріалами якої здійснимо оцінку ефективності використання робочого часу. Розгляд даних, наведених у табл. 21.4, дозволяє зробити висновок про те, що на підприємстві робочий час - 9.1. Значення, завдання та інформаційна база аналізу праці та заробітної плати

аналізу. Значення аналізу праці та заробітної плати обумовлюється необхідністю постійного визначення резервів поліпшення якості роботи закладів охорони здоров'я, підвищення ефективності використання робочої сили та ефективності витрачання бюджетних коштів, що виділяються на оплату праці працівників системи охорони здоров'я. Далі аналіз праці та заробітної плати проводитиметься на прикладі - 4.11.6. Аналіз фонду праці та заробітної плати

аналіз цієї статті витрат підприємства так важливий. Велике значення має також аналіз використання фонду робочого часу співробітниками. Всі робочий час можна поділити на декілька категорій: відпрацьоване оплачений (крім часу, відпрацьованого протягом робочого дня за графіком, це може бути час понаднормових робіт, роботи у вихідні та святкові дні тощо);