14.5. Аналіз використання виробничої потужності підприємства

Від рівня матеріально-технічної бази підприємства, ступеня використання його виробничого потенціалу залежать всі кінцеві результати господарювання, зокрема, обсяг

випуску продукції, рівень її собівартості, прибуток, рентабельність, фінансовий стан та ін

Якщо виробнича потужність підприємства використовується недостатньо повно, то це призводить до збільшення частки постійних витрат в загальній їх сумі, зростання собівартості продукції і як наслідок зменшення прибутку. Тому в процесі аналізу необхідно встановити, які зміни відбулися у виробничій потужності підприємства, наскільки повно вона використовується і як це впливає на собівартість, прибуток, рентабельність, беззбитковий обсяг продажів, зону безпеки підприємства та інші показники.

Джерелами інформації для аналізу є "Баланс виробничої потужності", "Звіт по продукції", "Звіт про витрати", "Звіт про прибутки і збитки" та ін

Під виробничою потужністю підприємства мається на увазі максимально можливий випуск продукції при реально існуючому обсязі виробничих ресурсів і досягнутому рівні техніки, технології та організації виробництва. Вона може виражатися в людино-годинах, машинно-годинах або обсязі випуску продукції в натуральному або вартісному вираженні. Виробнича потужність підприємства не може бути постійною. Вона змінюється разом з удосконаленням техніки, технології та організації виробництва і стратегією підприємства.

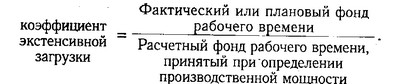

Ступінь використання виробничих, потужностей характеризується такими коефіцієнтами:

Вивчаються динаміка цих показників, виконання плану по їх рівні і причини їх зміни, такі, як введення в дію нових і реконструкція підприємств, технічне переоснащення виробництва, скорочення виробничих потужностей.

Фактори зміни її величини можна встановити на підставі звітного балансу виробничої потужності, який складається у натуральному і вартісному вираженні в порівнянних цінах за видами своєї продукції і в цілому по підприємству:

де Мк, Мн - відповідно виробнича потужність на кінець і початок періоду; Мс - збільшення потужності за рахунок будівництва нових і розширення діючих підприємств; Мр - збільшення потужності за рахунок реконструкції діючих підприємств МОПТ - збільшення потужності за рахунок впровадження оргтехмероприятий Мас - зміна потужності в зв'язку з зміна асортименту продукції з різним рівнем трудомісткості; Мв - зменшення потужності у зв'язку з вибуттям машин, обладнання та інших pecypсов.

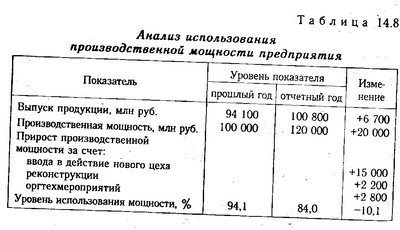

Дані табл. 14.8 показують, що за звітний рік виробнича потужність підприємства за рахунок введення в дію нового цеху, реконструкції та впровадження намічених оргтехмеропрітій збільшилася на 20% (120 000/100 000х100). Однак рівень використання її значно знизився. Резерв виробничої потужності фактично у звітному році становить 16% (100-84). З метою нормального функціонування підприємства усунення короткочасних збоїв в роботі планом передбачався резерв потужності 5%. Отже, створений виробничий потенціал використовується недостатньо повно. Причини - надпланові витрати часу на ремонт обладнання, надпланові цілоденні та внутрішньозмінні простої обладнання через відсутність сировини, електроенергії, недостатньо високого рівня організації виробництва.

Аналіз використання виробничої потужності підприємства

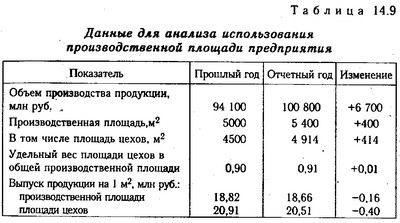

Для характеристики ступеня використання пасивної частини фондів розраховують показник виходу продукції на 1 м2 виробничої площі, що деякою мірою доповнює характеристику використання виробничих потужностей підприємства . Підвищення рівня даного показника сприяє збільшенню виробництва продукції та зниження її собівартості.

Дані для аналізу використання виробничої площі підприємства

З таблиці. 14.9 випливає, що обсяг виробництва на аналізованому підприємстві в звітному році виріс на 6700 млн руб., В тому числі за рахунок збільшення:

виробничої площі підприємства

ВП=- (5400 - 5000) х 0,9 х 20,91=7528 млн руб.;

питомої ваги площі цехів в загальній виробничій площі

ВП=5400 х (0,91 - 0,90) х 20,91=1129 млн руб.;

випуску продукції на 1 м2 цехів ВП=5400 х 0,91 х (20,5128 - 20,911)=- 1957 млн руб.

Таким чином, можна зробити висновок, що підприємство недостатньо повно використовує не тільки машини і обладнання, а й виробничі площі (пасивну чась фондів). Неповне використання виробничої потужності призводить до зниження обсягу випуску продукції, зростанню її собівартості, так як більше постійних витрат припадає на одиницю продукції.

Недовикористання виробничої потужності на 9% викликало відносний перевитрата витрат на утримання машин і устаткування на суму 565 млн руб. (6277х9/100), а відповідно зменшення суми прибутку.

Щоб визначити, як змінився беззбитковий обсяг продажів за рахунок збільшення суми постійних витрат, необхідно приріст її розділити на частку маржинального доходу у виручці (див. табл. 24.9);

Зона безпеки підприємства за рахунок цього фактора зменшилася

Отже, даному підприємству необхідно розробити конкретні заходи по більш повному використанню створеного виробничого потенціалу. Одним з таких заходів є формування портфеля замовлень на профільну продукцію підприємства, який багато в чому залежить від маркетингової діяльності підприємства.

Інформація, релевантна " 14.5. Аналіз використання виробничої потужності підприємства "

- 35. АНАЛІЗ ВИКОРИСТАННЯ ОБЛАДНАННЯ ПО ПОТУЖНОСТІ

На початку аналізу необхідно виявити, наскільки повно використовуються потужності обладнання і підприємства в цілому, для цього проводиться аналіз використання потужності кожного виду обладнання, що бере участь в потоці. Коефіцієнт інтенсивного використання обладнання визначається як відношення фактичної кількості вироблених в зміну (добу) виробів до сумарної потужності обладнання. Потужність - Питання 42. Статистика обладнання

У складі основних виробничих фондів особливо важливе місце належить машин і встаткування як активної частини основних фондів, безпосередньо пов'язаної з впливом на предмети праці і виробництвом продукції. У завдання статистики устаткування входить аналіз наявності, складу, стану та використання двох груп устаткування - виробничого та енергетичного. Виробничим - 36. АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ

Основні виробничі фонди (ВПФ) - це сукупність матеріальних цінностей, що діють у незмінній натуральній формі протягом тривалого періоду, неодноразово беруть участь у процесі виробництва і що втрачають свою вартість частинами у міру зношування . Ступінь використання ОПФ характеризується показниками фондовіддачі і фондомісткості. Фондовіддача - це відношення суми виробленої - 9.3.2. ВИБІР ОПТИМАЛЬНОЇ ВИРОБНИЧОЇ ПОТУЖНОСТІ

{foto161} У тривалому періоді, як ми пам'ятаємо з розділу 8.4, підприємство може вибрати виробничу потужність (масштаб заводу) і, отже, обсяг випуску, максимізує його прибуток. Процедуру вибору ілюструє рис. 9.12. Спочатку галузевої попит і пропозицію формують рівноважну ціну Р (рис. 9.12, а). На рис. 9.12, б LATC і LMC - криві середніх та граничних витрат - 24.4. ВИТРАТИ монополістичноїконкуренцією

З попередньої теми відомо, що економічна ефективність вимагає потрійного рівності? ціни, граничних витрат і середніх витрат. І воно себе проявляє таким чином: 1) рівність ціни і граничних витрат необхідно для досягнення ефективного використання ресурсів; 2) рівність ціни з мінімальними середніми валовими витратами припускає високу виробничу ефективність. - 9.2. Підприємство і ринок в короткому періоді

У розділі 2.4, розділах 7 і 8 ми вже ввели відмінності між миттєвим (дуже коротким, ринковим), коротким і тривалим періодами. Їх характер в економіці, як було сказано, не пов'язаний безпосередньо з тривалістю їх у часі. У теорії виробництва (глава 7) короткий період визначався як такий, протягом якого обсяги застосування одних виробничих факторів є змінними, а - 11. АНАЛІЗ ВНУТРІШНЬОГО СЕРЕДОВИЩА

Мета внутрішнього аналізу - виявити стратегічну ситуацію всередині підприємства, що характеризує поточний стан бізнесу і використання різноманітних ресурсів. По суті, аналіз внутрішнього середовища підприємства мало відрізняється від принципів, що використовуються при аналізі зовнішнього середовища. Тут також широко використовується SWOT аналіз, що виявляє сильні і слабкі сторони підприємства. У цьому випадку - Структура і аналіз основного капіталу

Основні фонди представлені насамперед будівлями і спорудами, передавальними пристроями, машинами, обладнанням і приладами, транспортними засобами, інструментом, худобою , товарами тривалого користування домашніх господарств (домашнім майном), а також нематеріальними активами (патентами, товарними знаками, авторськими та іншими правами). Основні фонди в чому визначають - 8.5 Показники використання основних фондів

Узагальнюючим показником, що характеризує використання основних фондів на підприємстві, є показник фондовіддачі (Фо). {Foto23} Він розраховується за формулою: {foto24} Якщо чисельник і знаменник формули фондовіддачі розділимо на середньоспискову чи-сельність промислово-виробничого персоналу (ППП), то отримаємо: {foto25} Ця формула може бути використана для більш - 51. АКТИВИ БАЛАНСУ ПІДПРИЄМСТВА

Все, що має вартість, належить підприємству і відображається в активі балансу, називається його активами. Актив балансу містить відомості про розміщення капіталу, наявного в розпорядженні підприємства, тобто про вкладення його в конкретне майно і матеріальні цінності, про витрати підприємства на виробництво і реалізацію продукції і про залишки вільної грошової готівки. Кожному виду - 10.1. Значення і завдання аналізу

Поняття маржинального аналізу, його можливості, основні етапи і умови проведення. Велику роль в обгрунтуванні управлінських рішень у бізнесі грає маржинальний аналіз, методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих - Терміни і поняття

Капітал Основний капітал Оборотний капітал Норма прибутку (рівень рентабельності) Виробничий потенціал (виробничі потужності) Технологічна структура основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача капіталомісткість основного капіталу - 77. ВИТРАТИ ВИРОБНИЦТВА У довгостроковому періоді

Довгостроковий часовий інтервал являє собою часовий проміжок, величина якого достатня, щоб змогли відбутися зміни у виробничих потужностях підприємства. Особливість зміни витрат і витрат виробництва у довгостроковому періоді народжує необхідність аналізу цих витрат і витрат на основі довгострокових середніх і граничних витрат. Довгострокові середні витрати - це - 44 ВИРОБНИЧИЙ ПЛАН

Розділ, що характеризує виробничо-технологічну та інноваційну політику підприємства. Головне завдання даного розділу - довести майбутнім інвесторам, що економічний потенціал підприємства високий і може забезпечити виробничу програму, передбачену бізнес-планом. Він повинен містити інформацію про місцезнаходження підприємства; відомості про обсяг випуску продукції з самого початку