10.2. Класифікація витрат виробництва

В економічній літературі поняття «витрати» і «витрати» іноді ототожнюються. Однак, строго кажучи, між ними існує відмінність. Термін «витрати» (inputs) означає витрати на виробництво матеріальних, природних, трудових, інформаційних та інших ресурсів. Термін «витрати» (costs) - це не просто витрати, а витрати ресурсів, які взяли на ринку вартісну форму.

У зарубіжній літературі описується складна система витрат і різні підходи до її класифікації.

Відповідно з першим підходом залежно від методу оцінки витрат розрізняють бухгалтерські та економічні витрати. Економіст підходить до виміру витрат інакше, ніж бухгалтер. Бухгалтер реєструє фактичні грошові витрати, його мета - складання бухгалтерського балансу і звіту, що відображають доконаний операції. Його погляд звернений у минуле. Значить, бухгалтерські витрати - це фактичний витрата факторів виробництва на виготовлення певної кількості продукції за цінами їх придбання. На відміну від бухгалтера економіст дивиться в майбутнє, його цікавлять витрати, які будуть потрібні надалі в зв'язку з тим чи іншим рішенням. Справа в тому, що одні й ті ж ресурси можна використовувати в різних альтернативних цілях. Тому є витрати втрачених можливостей, або альтернативні витрати. Наприклад, організовуючи виробництво холодильників, підприємець втрачає можливість виробляти автомобілі і вигоди, з цим пов'язані.

Альтернативні витрати - це та сума грошей, яку можна отримати при найбільш вигідному з усіх можливих способів використання ресурсів.

Коли розглядаються упущені приватні вигоди, то застосовується поняття приватних альтернативних витрат. Коли використовується більш широкий діапазон упущених вигод (наприклад, при міжнародній торгівлі), то застосовується поняття громадських альтернативних витрат.

Згідно з другим підходом з точки зору надходження коштів альтернативні витрати діляться на зовнішні і внутрішні (явні і неявні).

Зовнішні (явні) витрати - це альтернативні витрати фірми на придбання сировини, обладнання, транспорту, енергії «зі сторони», тобто у постачальників, що не входять до складу підприємства, яких фірма вибирає з безлічі інших. Ці витрати відображаються в бухгалтерській звітності.

Внутрішні (неявні) витрати - це альтернативні витрати на власний і самостійно використовуваний ресурс.

Наприклад, частина вирощеного врожаю зерна фірма використовує на засів своїх земельних площ. Таке зерно фірма використовує для своїх внутрішніх потреб і його не оплачує і тим самим втрачає можливість його продати і отримати прибуток. Таким чином, неявні витрати являють собою втрату доходу, який міг би бути отриманий при продажу ресурсів фірми. Одним з елементів внутрішніх витрат є нормальний прибуток підприємця як винагорода за трудові функції.

Іншими словами, економічні змінні витрати включають упущену ренту з належить фірмі землі, упущений відсоток на вкладений в обладнання капітал і упущену заробітну плату працюючих у фірмі її власників (якщо вони не одержують заробітну плату як її службовці) .

Економісти і бухгалтери по-різному розуміють не тільки термін «витрати», а й термін «прибуток».

Бухгалтерський прибуток являє собою загальну виручку фірми за вирахуванням зовнішніх витрат.

Економічна прибуток - це загальна виручка за вирахуванням всіх витрат (зовнішніх і внутрішніх, включаючи в останні і нормальний прибуток підприємства).

Економічна прибуток не входить у витрати, тому що це дохід, отриманий понад нормального прибутку, необхідної для збереження інтересу підприємця до даної галузі.

Відповідно до третього підходу в залежності від впливу на них збільшення обсягів виробництва витрати поділяються на постійні та змінні.

Постійні витрати FC (fixed cost) - це ті, які не залежать від обсягу виробництва.

До них відносяться відрахування на амортизацію будинків і споруд, рентні платежі, адміністративно-управлінські витрати і т. д. Ці витрати повинні бути оплачені навіть у випадку зупинки підприємства.

Змінні витрати VC (variable cost) - це витрати, які залежать від кількості виробленої продукції. Вони складаються з витрат на сировину, матеріали, заробітну плату і т. п. У міру зростання обсягу виробництва вони зростають.

Розподіл витрат на постійні та змінні умовно і залежить від періоду, за який проводиться аналіз. Так, для тривалого періоду всі витрати є змінними, бо за великий термін все обладнання може бути замінено (куплений новий або проданий старий завод і т. п.).

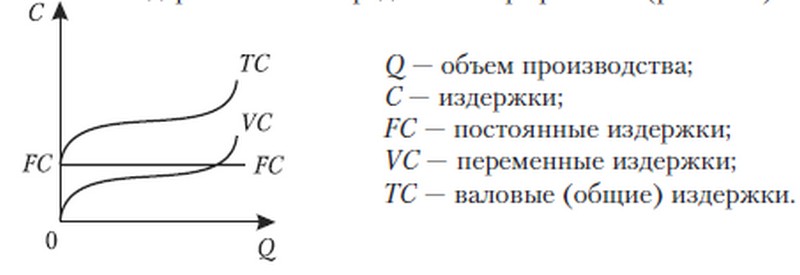

Сума постійних і змінних витрат утворює валові, або загальні, витрати ТС (total cost): ТС=FC + VC. Валові, змінні та постійні витрати можна представити графічно (рис. 10.1).

Види витрат фірми

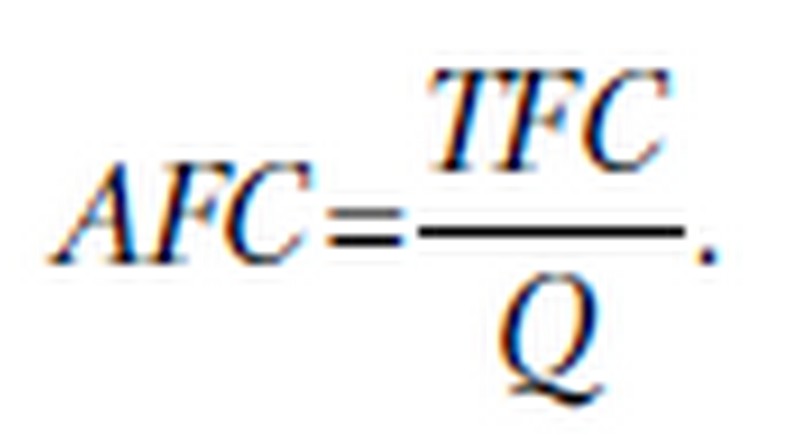

Рис. 10.1. Види витрат фірмиВідповідно до четвертим підходом для вимірювання витрат на виробництво одиниці продукції використовуються категорії середніх загальних АТС (average total cost), середніх постійних AFC (average fixed cost) і середніх змінних витрат AVC (average variable cost).

Середні постійні витрати визначаються розподілом загальних постійних витрат на кількість виробленої продукції:

Середні постійні витрати

Середні змінні витрати утворюються розподілом загальних змінних витрат на кількість виробленої продукції:

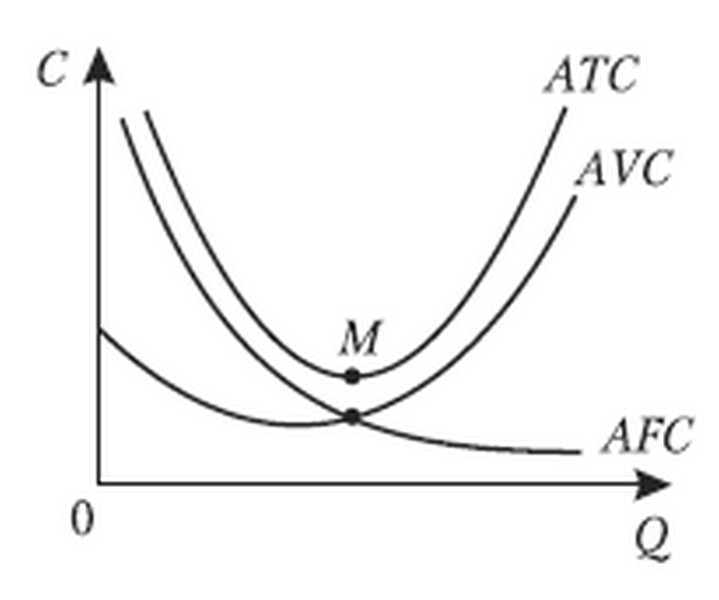

Середні загальні витрати рівні приватному від ділення загальних на кількість виробленої продукції:

Їх можна представити графічно (рис. 10.2).

Середні витрати

Рис. 10.2. Середні витрати

Крива середніх витрат зазвичай має U-подібну форму. Спочатку середні витрати дуже високі. Це пов'язано з тим, що великі постійні витрати поширюються на незначний обсяг продукції. У міру зростання виробництва постійні витрати припадають на все більшу кількість одиниць продукції і середні витрати швидко падають, доходячи до мінімуму в точці М.

Якщо ціна більше середніх витрат, то фірма має прибуток у розмірі цієї різниці.

Слід підкреслити, що, кажучи про нульовий прибуток, ми не мали на увазі, що фірма взагалі не отримує ніякого прибутку. У витрати виробництва звичайно включаються не тільки витрати на сировину, обладнання та робочу силу, а й «нормальний прибуток» як плата за ризик підприємця.

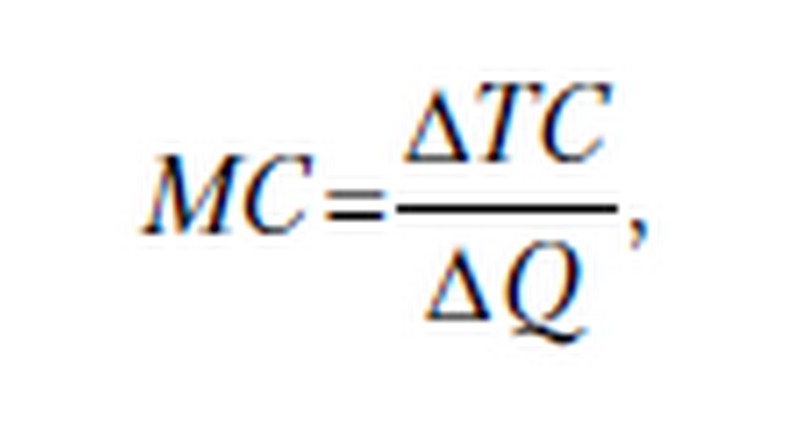

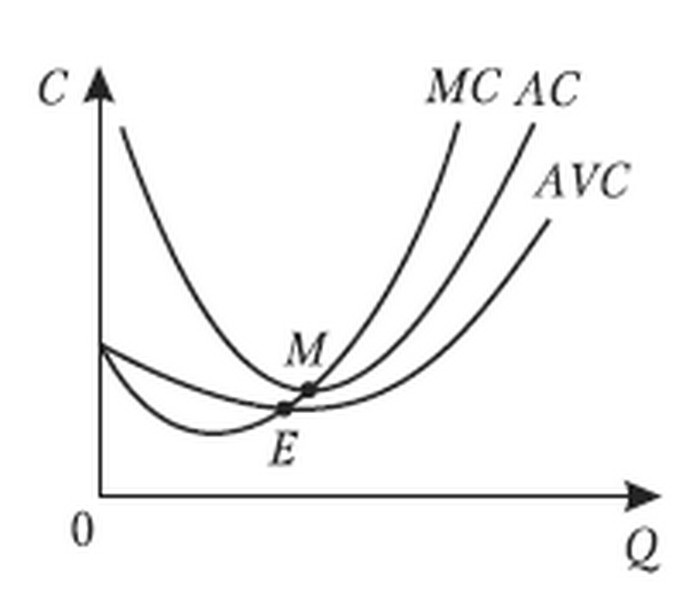

Відповідно до п'ятого підходом, з метою визначити максимальний випуск продукції, на який може піти фірма, розраховують граничні витрати.

Граничні витрати МС (marginal cost) - це додаткові витрати на виробництво кожної додаткової одиниці продукції в порівнянні з даними обсягом випуску найбільш дешевим способом.

Граничні витрати

Вони важливі для визначення стратегії фірми. Так як постійні витрати незмінні, то граничні витрати дорівнюють приросту змінних витрат, тобто сировини, робочої сили і т. д.

Спочатку граничні витрати МС (рис. 10.3) скорочуються, залишаючись нижчими за середні . Це пояснюється тим, що якщо витрати на одиницю продукції убувають, отже, кожен подальший продукт коштує менше середніх витрат попередніх продуктів, тобто середні витрати вище граничних. Подальше зростання середніх витрат означає, що граничні витрати стають вище попередніх середніх витрат. Виробництво додаткової одиниці продукції, породжуючи додаткові витрати, приносить і додатковий, граничний дохід.

Граничні витрати

Рис. 10.3. Граничні витратиПоки граничні витрати будуть менше, ніж граничний дохід, фірма буде розширювати виробництво. Якщо граничні витрати почнуть перевищувати граничний дохід, фірма буде нести збитки.

Підводячи підсумок, можна сказати, що функціональна залежність витрат від обсягу виробленої продукції визначається формулою:

С=f (Q),

де Q - кількість одиниць виробленої продукції; C - величина витрат, руб.

Інформація, релевантна " 10.2. Класифікація витрат виробництва "

- Тема 18. ВИТРАТИ ВИРОБНИЦТВА: ЇХ ВИДИ, ДИНАМІКА

класифікації: 1) за методом оцінки витрат і 2) по відношенню до величини виробництва (рис. 18.1). {Foto44} Рис. 18.1. Класифікація витрат виробництва 2. Економічні, бухгалтерські, альтернативні витрати. Якщо дивитися на купівлю-продаж з позиції продавця, то в цілях отримання доходу від угоди в першу чергу необхідно окупити понесені витрати на виробництво товару. - Лекція 10 Тема: ВИТРАТИ ВИРОБНИЦТВА ФІРМИ. ТЕОРІЯ ВИТРАТ

класифікація витрат виробництва; - бухгалтерський та економічний підходи до визначення витрат; - витрати в короткостроковому і довгостроковому - Практикум по темі лекції 10

витрат виробництва. - Бухгалтерський та економічний підходи до визначення витрат і прибутку. - Класифікація витрат виробництва. - Витрати в короткостроковому і довгостроковому періодах. Питання для дискусій, контрольних робіт та олімпіад Розмежуйте поняття: витрати, витрати, витрати, собівартість. Визначте сутність поставлений витрат та їх роль в економічному аналізі та - 6. Монопольні ціни

класифікація місцевих монополій має виділяти три групи: монополію, засновану на різниці умов, монополію обмеженого простору та ліцензійну монополію. Відмінною рисою місцевої, заснованої на різниці умов монополії є порівняно високі транспортні витрати, що не дозволяють стороннім конкурувати на місцевому ринку і зруйнувати монополію місцевих продавців. Щоб - 1. Загальні зауваження, що стосуються теорії ренти

класифікації факторів виробництва таких, як земля, капітал і праця. Її основним поділом є відмінність між благами вищих і нижчих порядків, між благами виробничого призначення та споживчими благами. Коли в класі факторів виробництва вона виділяє первинні (природні) фактори і, крім того, в класі первинних факторів фактори, не пов'язані з людською діяльністю - Економічні та бухгалтерські витрати

класифікація - 3. Виручка і прибуток фірми

витрат. Бухгалтерський прибуток - це абсолютний показник, що фіксує наявність прибутку або збитків. Фірма може отримувати прибуток, виплачувати дивіденди, платити податки, але економічна прибуток може виявитися негативною. Це означає, що, вклавши ресурси в інші види бізнесу, можна було б отримати більший прибуток. Бухгалтерський прибуток нічого не говорить про становище підприємства в порівнянні - Запитання для самоперевірки

класифікацію підприємств (фірм)? 2. Які ви можете назвати переваги і недоліки основних організаційно-правових форм підприємств? 3. Розкажіть про два підходи в економічній теорії до аналізу витрат виробництва. 4. Охарактеризуйте виробництво і його основні фактори. 5. Яке з визначень фірми є найбільш повним: а) фірма - це організація під єдиним управлінням, - 2. Фактори економічного зростання, їх класифікація

класифікація носить умовний характер. Відомі такі фактори економічного зростання: екстенсивні та інтенсивні; структурні, організаційні та управлінські; економічні, політичні та соціальні; об'єктивні і суб'єктивні; наукові, технічні, ресурсні, обшие (довготривалі) і особливі (короткочасні), міжнародні, державні та галузеві, матеріальні та нематеріальні та - 2. Фізіократи

класифікації суспільства при аналізі процесу суспільного відтворення, даному Кене в його відомій роботі "Економічна таблиця" (1758), яка увійшла в історію економічної думки як перший досвід макроекономічного аналізу. Ця робота була спробою відповісти на питання про те, як звертається в натуральній і грошовій формі створюється у землеробстві валовий і чистий продукт. В "Економічній - Тема 9. РИНОК ЯК ЕКОНОМІЧНА КАТЕГОРІЯ

класифікації (рис. 9.2). В економічній теорії існує особлива класифікація ринку - за ступенем впливу продавців і покупців на формування ринкової ціни. За цим критерієм можна виділити ринки: - досконалої конкуренції (ідеальний ринок); - недосконалої конкуренції (реальний ринок з різним ступенем впливу на ціну). Сучасний ринок передбачає також існування - Прямі і непрямі витрати

класифікацій. Існують і інші види класифікації, такі як розподіл витрат на прямі і непрямі (накладні), постійні та змінні. Прямі витрати - це такі витрати, які можна повністю віднести до товару чи послуги. До них відносяться: - вартість сировини і матеріалів, використовуваних при виробництві і реалізації товарів і послуг; - заробітна плата робітників (відрядна), - Постійні, змінні та валові витрати

класифікації витрат Сума постійних і змінних витрат являє собою валові, або сумарні, витрати фірми ТС (англ. total costs). Розподіл витрат на постійні та змінні увазі умовне виділення короткострокового і довгострокового періодів у діяльності фірми. Під короткостроковими розуміють такий період в роботі фірми, коли частина її витрат є постійними. Іншими - Висновки

класифікації витрат. Відповідно до одного з них витрати діляться на явні і альтернативні (змінні). Явними називають витрати, пов'язані з використанням що не належать фірмі факторів виробництва, за які вона повинна заплатити стороннім організаціям або приватним особам. Альтернативні витрати, як правило, виникають, коли використовуються ресурси, що належать самій фірмі. При цьому можлива