| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Крім знаходження інтервальної оцінки для р за допомогою перетворення

можна вирішити такі завдання.

1. Перевірити, чи узгоджується вибірковий коефіцієнт кореляції г з передбачуваним значенням генерального коефіцієнта кореляції ра. Для цього, взявши рівень значущості а, перевіряємо, чи потрапляє абсолютна

величина різниці ?r - Zp0| в інтервал [0, -==. Якщо потрапляє, то гіпо-

V / 7-3

теза Н0 : р = р0 не відкидається. В іншому випадку відкидається з імовірністю помилки а.

2. Перевірити гіпотезу про однорідність коефіцієнтів кореляції.

нехай гь г2...гдо - коефіцієнти кореляції, отримані з до нормально

розподілених сукупностей по вибірках з обсягами щ, п2,..., пдо. перевіряється гіпотеза

до (zr.- zp)2

Статистика X --г має розподіл у2 з до ступенями свободи.

,= 11 / (і, - 3)

Якщо замінити zp на середнє арифметичне

то отримаємо, що функція

розподілена за законом у} з v = k - 1 ступенями свободи. Якщо тепер для заданих а й v = k - 1

то гіпотеза однорідності відкидається з імовірністю помилки а. В іншому випадку гіпотеза 7 /0 не відкидається.

У разі прийняття гіпотези однорідності кращою точкової оцінкою р є значення г, отримане зворотним перетворенням з zr

регресійний аналіз - це статистичний метод дослідження залежності випадкової величини У від змінних X: (j = 1,2, k), Що розглядаються в регресійному аналізі як невипадкові величини незалежно від істинного закону розподілу Xj.

Зазвичай передбачається, що випадкова величина Y має нормальний закон розподілу з умовним математичним очікуванням Y = (Рс ^ ..., хдо), є функцією від аргументів ^, і з постійною, що не залежить від аргументів дисперсією а2.

Для проведення регресійного аналізу з (k + 1) -мірною генеральної сукупності (У, Х{, Х2,X, ..., Хдо) береться вибірка обсягом п і кожне i-e спостереження (об'єкт) характеризується значеннями змінних (У, хп, х, 2, ..., х,..., х), де xj - значення j-й змінної для / -го спостереження (/ = 1, 2, ..., /?), у - значення результативної ознаки для / -го спостереження.

Найбільш часто використовувана множинна лінійна модель регресійного аналізу має вигляд

де е, - випадкові помилки спостереження, незалежні між собою, мають нульову середню і дисперсію а2.

Відзначимо, що дана модель справедлива для всіх / = 1,2,п, лінійна щодо невідомих параметрів р0, (3 ,, ..., (3 /, ..., р/ (> і аргументів.

Таким чином, в лінійної регресії модельне (теоретичне, передбачене) значення У є лінійної комбінацією значень одного або більше предикторов.

Як випливає з рівняння (6.70), коефіцієнт регресії р; показує, на яку величину в середньому зміниться результативний ознака У, якщо змінну Х} збільшити на одиницю виміру, т. е. є нормативним коефіцієнтом.

У матричної формі регресійна модель має вигляд

де У - випадковий вектор-стовпець розмірністю (П? 1) можна побачити значень результативної ознаки (уі г /2, -> У ") X - матриця розмірністю п? (k + 1) | спостережуваних значень аргументів. елемент матриці х:] розглядається як невипадкова величина (Г - 1, 2, n; j = 0, 1, 2, k); Р - вектор-стовпець розмірністю [(& + 1) - 1] невідомих, які підлягають оцінці параметрів (коефіцієнтів регресії) моделі; е - випадковий вектор-толбец розмірністю (П? 1) помилок спостережень (залишків). компоненти вектора е, - незалежні між собою і мають нормальний закон розподілу з нульовим математичним очікуванням (Ме1 - 0) і невідомої дисперсією а2 (DKl = е2). На практиці рекомендується, щоб п перевищувало k не менш ніж у три рази.

У матричному вигляді модель У = Хр + е записується в такий спосіб:

Одиниці в першому стовпці матриці забезпечують наявність вільного члена в моделі. Тут передбачається, що існує змінна х0, яка у всіх спостереженнях приймає значення, рівні 1.

Основне завдання регресійного аналізу полягає в знаходженні за вибіркою обсягом п оцінки невідомих коефіцієнтів регресії р0, Р (, ..., Р /. Моделі або вектора р в моделі У = Хр + р

Так як в регресійному аналізі х розглядаються як невипадкові величини, а МеГ = 0, то рівняння регресії має вигляд

для всіх г = 1,2, ..., п, або в матричної формі

де У - вектор-стовпець з елементами у1,..., у ,, ..., уп.

Для оцінки вектора Р найбільш часто використовують метод найменших квадратів (МНК), згідно з яким в якості оцінки приймають вектор Ь, який мінімізує суму квадратів відхилення спостережуваних значень г /, від модельних значень у, т. е. квадратичную форму:

Диференціюючи квадратичную форму Q no р0, plt р ^ і прирівнюючи похідні нулю, отримаємо систему нормальних рівнянь

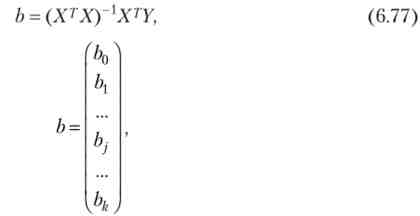

вирішуючи яку отримуємо вектор оцінок Ь, де b = (Ь0, Ьі Ьдо)т.

За методом найменших квадратів вектор оцінок коефіцієнтів регресії виходить по формулі

де X - транспонована матриця X; (Xr X) 1 - матриця, зворотна матриці ХТХ.

Знаючи вектор оцінок коефіцієнтів регресії Ь, знайдемо оцінку рівняння регресії

Або в матричному вигляді у = Х (3, де У = (.Vi> # 2> ---> Уп У?

Оцінка ковариационной матриці коефіцієнтів регресії вектора b визначається з виразу

де S2 = -(Y-Xb)T(Y-Xb).

n-k-1

З огляду на, що на головній діагоналі ковариационной матриці знаходяться дисперсії коефіцієнтів регресії, одержуємо