7.4. Управління грошовими активами

Модель Баумоля

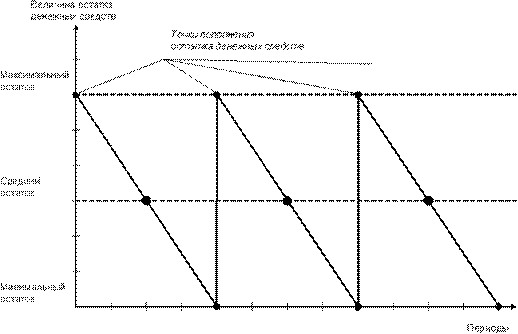

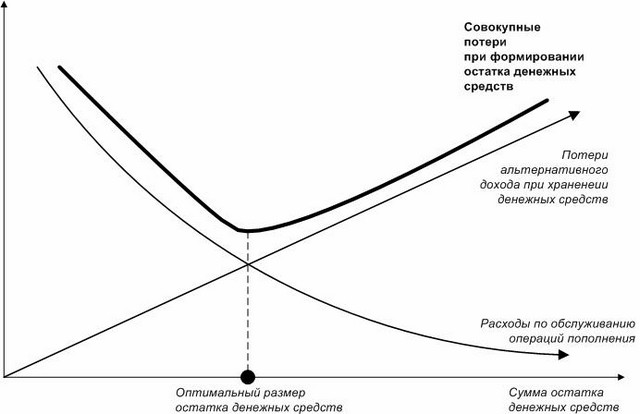

Дана модель використовується у випадку стабільності надходжень і витрати коштів, з урахуванням того, що зберігання всіх грошових активів здійснюється у формі короткострокових фінансових вкладень і зміна залишку грошових коштів відбувається від максимального розміру до нуля. Розрахунок максимального і середнього залишку здійснюється за формулою: Ро - витрати на обслуговування однієї операції поповнення коштів; подоїти - планований обсяг грошового обороту; Пд - рівень втрати альтернативних доходів при збереженні коштів (середня% ставка по короткострокових фінансових вкладень). За наявності на рахунку дуже великої кількості грошових коштів у організації виникають витрати невикористаних можливостей чи упущена вигода. Такі витрати називають також вимушеними витратами. При дуже малому запасі грошових коштів у організації виникають витрати по поповненню цього запасу, які називаються також витратами змісту або витратами на обслуговування операції поповнення коштів. З урахуванням даних видів витрат будують оптимизационную модель, що визначає частоту поповнення та оптимальний розмір залишку грошових коштів, при якому сукупні витрати будуть мінімальними.

Модель Міллера-Орра

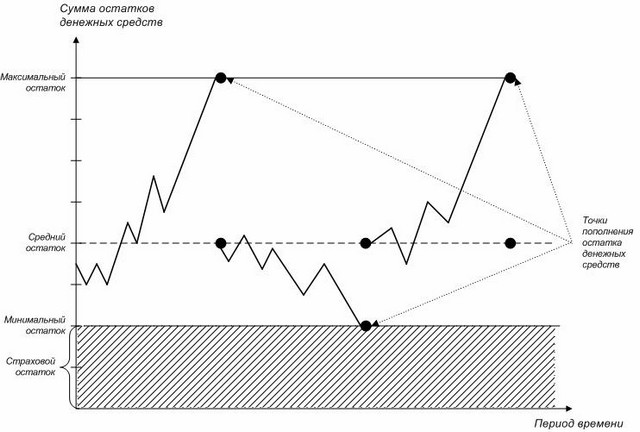

Модель Міллера-Орра У моделі Міллера-Орра надходження і витрачання грошових коштів є стохастичними, тобто незалежними випадковими подіями. Головною особливістю даної моделі є наявність певного страхового запасу грошових коштів, на рівні якого встановлюється мінімальний розмір залишку грошових коштів. Максимальний розмір залишку грошових коштів встановлюється на рівні трикратного розміру страхового запасу. Залишок коштів змінюється, поки не досягне верхньої межі. У цьому випадку надлишок коштів вилучається і інвестується, наприклад у короткострокові фінансові інструменти. Якщо залишок грошових коштів сягає нижньої межі, то за рахунок продажу частини короткострокових інструментів здійснюється поповнення грошових коштів.

Розмах варіації коливань залишку грошових коштів між мінімальним і максимальним рівнем розраховується за формулою: КО - розмах коливань залишку грошових коштів; Ро - витрати на обслуговування однієї операції поповнення коштів;? 2 - середньоквадратичне відхилення щоденного обсягу грошового обороту; Пд - рівень втрати альтернативних доходів при збереженні коштів (середня% ставка по короткострокових фінансових вкладень). Розрахунок максимального і середнього залишку здійснюється за формулами: Незважаючи на чіткий математичний апарат розрахунків оптимальних сум залишків грошових активів обидві наведені моделі (Модель Баумоля і Модель Міллера-Орра) поки ще рідко застосовуються у вітчизняній практиці фінансового менеджменту, зокрема, і з наступних причин: - хронічна нестача оборотних активів не дозволяє організаціям формувати залишок коштів у необхідних розмірах з урахуванням їх резерву; - уповільнення платіжного обороту викликає значні (іноді непередбачувані) коливання в розмірах грошових надходжень, що відповідно відображається і на сумі залишку грошових активів; - обмежений перелік звертаються короткострокових фондових інструментів і низька їх ліквідність ускладнюють використання в розрахунках показників, пов'язаних з короткостроковими фінансовими інвестиціями.

УПРАВЛІННЯ АКТИВАМИ

- управління поточними активами, управління оборотним капіталом, перетворення ліквідних активів у фактори виробництва і управління фіксованими активами (основним капіталом), розподіл потреби в новому обладнанні і ефективність

Стаття 66. Нормативи ліквідності кредитної організації визначаються як - грошові кошти, вимоги до запитання, короткострокові цінні папери, інші легко реалізовані активи) і сумарних

УПРАВЛІННЯ ЛІКВІДНІСТЮ - управління ліквідністю. Комерційні банки найчастіше використовують такі методи: 1) загальний метод розподілу коштів, що полягає в розподілі залучених і власних коштів по каналах розміщення з єдиного фонду відповідно до потреб та інтуїцією; 2) метод розподілу активів (конверсії коштів), що полягає в розміщенні активів у відповідності з термінами пасивів

ГЛАВА Оборот поточних активів: як компанія заробляє гроші - активи, всього Всього поточних активів 12,005 Поточні активи називаються також оборотними коштами підприємства, що утворюють свого роду цикл: за гроші компанія купує товарно-матеріальні ресурси, які продаються в кредит торговим організаціям і перетворюються в дебіторську заборгованість. Надалі остання погашається і перетворюється на гроші. Грошові кошти

1.1. Мета і завдання фінансового менеджменту - управлінських рішень, пов'язаних з формуванням, розподілом і використанням фінансових ресурсів організації. Мета фінансового менеджменту - забезпечення сталого розвитку та капіталізації (зростання ринкової вартості) організації. Ця мета нерозривно пов'язана з основною метою управління організацією в цілому і реалізується з нею в єдиних процедурах. Основні завдання, які покликаний вирішувати

Тема 7. Управління активами організації - управління активами - капіталізація сукупної вартості активів, тобто здійснення прирощення ринкової вартості майнового комплексу організації, пов'язаної з капиталообразованием (накопиченням капіталу). Завдання управління активами: - захист активів; - сек'юритизація активів; - прирощення активів; - капіталізація активів; - отримання прибутку; - забезпечення оновлення активів; - забезпечення

ЕФЕКТ БАГАТСТВА (ЕФЕКТ РЕАЛЬНИХ касових залишків) - грошовою вартістю, таких як поточні рахунки (агрегат М1). Зміна загального рівня цін робить власників цих активів то багатша, то бідніше, змінюючи купівельну здатність активів. У результаті або стимулюються, або обмежуються купівельні

Заощадження та кінцеве споживання - готівки, депозитів у банках та інших фінансових активів (акцій, облігацій і т.д.). У даному випадку знову-таки йдеться про зміну форми активів або прийняття фінансових зобов'язань, а не про заощадження. Це ті випадки, коли приріст готівки пов'язаний з позиками, продажем фінансових активів, матеріальних благ. При цьому заощадженнями можуть вважатися засоби, що використовуються на

АКТИВ - грошових коштів, що належать підприємству, фірмі, компанії (будівлі, споруди, машини та обладнання, матеріальні запаси, банківські вклади, вкладення в цінні папери, патенти, авторські права тощо), в які вкладені кошти власників, господарів. Активи прийнято ділити на матеріальні (відчутні) і нематеріальні (невідчутні), до останніх відносяться інтелектуальний продукт, патенти, боргові

Інвестиції - грошової, майнової, нематеріальній - у вигляді нематеріальних активів, фінансової - у вигляді цінних паперів та інших фінансових активів) з метою забезпечення його зростання і отримання поточного

ГЛАВА Авансові витрати та інші поточні активи - грошові активи, які компанія ще не тримає в руках, але які повинні бути отримані нею протягом року. До їх числа відноситься, наприклад, нарахована, але ще не повернена переплата податків, яка має бути відшкодована компанії протягом року, але ще не

12. Інвестиції, функція попиту на інвестиції. Парадокс ощадливості. - грошові кошти, цінні папери, обладнання, результати інтелектуальної власності, що належить інвесторові. У комерційній практиці прийнято розрізняти такі типи інвестиції: 1) інвестиції в фізичні активи; 2) інвестиції в грошові активи; 3) інвестиції в нематеріальні активи. Фізичні активи - виробничі будівлі та споруди, а також будь-які види машин і устаткування з терміном

денежные средства, ценные бумаги, оборудование, результаты интеллектуальной собственности, принадлежащей инвестору. В коммерческой практике принято различать следующие типы инвестиции: 1) инвестиции в физические активы; 2) инвестиции в денежные активы; 3) инвестиции в нематериальные активы. Физические активы - производственные здания и сооружения, а также любые виды машин и оборудования со сроком