ТЕМА 50. ДЕРЖАВНИЙ БЮДЖЕТ І ПОДАТКИ

Бюджетне пристрій унітарних держав відрізняється від федеративних: у перших є два рівня бюджету - загальнонаціональний (федеральний) і місцевий, а у другому - три: між федеральним і місцевим бюджетами мається проміжне регіональне ланка у вигляді бюджетів штатів (США), земель (Німеччина), суб'єктів федерації (Росія). Якщо звести всі рівні бюджетів воєдино, то можна отримати консолідований бюджет держави, який використовується для спеціального аналізу і прогнозу грошових потоків у національній економіці.

Провідною ланкою бюджетного устрою країни є державний бюджет - фінансовий план держави з централізованого залученню і витрачанню грошових ресурсів для виконання його функцій.

У країнах з розвиненою ринковою економікою державний бюджет виконує крім своїх прямих функцій щодо забезпечення безпеки країни, утримання державного апарату управління, здійснення соціальної політики та розвитку науки, освіти, культури ще одну додаткову функцію - регулювання економіки, непрямий вплив на ринкову поведінку фірм з метою досягнення стабільного розвитку.

2. Бюджетні профіцит і дефіцит. Державний бюджет складається у вигляді балансу доходів і витрат за рік. Рівність дохідної та видаткової частин між собою передбачає збалансованість бюджету, однак наявність в економіці циклічності, необхідність проведення активної стабілізаційної політики та здійснення структурних зрушень у народному господарстві з метою впровадження досягнення НТП, нерідко веде до рассогласованности власних частин бюджету і виникнення дефіциту (частіше) і профіциту (рідше).

Бюджетний дефіцит - сума перевищення витрат держави над його доходами в межах фінансового року. Розрізняють поточний (тимчасовий, що не перевищує 10% дохідної частини бюджету) і хронічний (багаторічний, критичний, що перевищує 20% дохідної частини).

Бюджетний профіцит - сума перевищення доходів держави над його витратами в межах фінансового року.

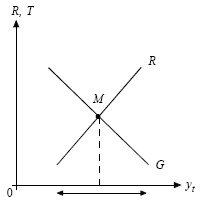

Чергування періодів бюджетного дефіциту і профіциту дозволяє збалансувати бюджет не на рік, а на 5 років. Такий підхід дозволяє державі маневрувати своїми фінансами з метою вигладжування ділового циклу приблизно на 30-40% (рис. 50.1).

Рис. 50.1. Циклічне балансування Держбюджету

R - державні доходи; G - державні витрати; M - збалансований бюджет.

3. Державний борг - це перевищення суми накопичених за попередні роки загальних дефіцитів державного бюджету над його профіцитами. Державний борг країни формується за рахунок як внутрішніх, так і зовнішніх запозичень.

Внутрішній державний борг - заборгованість уряду своєї країни. Він обслуговується за допомогою випуску облігацій державних позик та отримання кредитів у ЦБ країни.

Зовнішній державний борг - заборгованість держави перед іноземними кредиторами: приватними особами, державами, міжнародними організаціями. Якщо уряд не здатний оплачувати свій державний борг і зриває терміни платежів, то виникає ситуація дефолту - тимчасової відмови від зобов'язань, що тягне за собою санкції кредиторів аж до бойкоту і конфіскації державного майна, що перебуває за кордоном.

Значний державний борг призводить в розлад фінансову систему держави, погіршує підприємницький клімат в країні і суттєво обмежує зростання добробуту населення.

4. Принцип оподаткування. Податки - це обов'язкові платежі фізичних та юридичних осіб, що стягуються державою. Вони на 90% формують дохідну частину державного бюджету країни.

Податки, крім фіскальної функції (тобто наповнення держбюджету), призначені для:

а) регулювання;

б) стимулювання;

в) перерозподілу доходів.

Принципи раціонального оподаткування, розроблені ще А. Смітом, не втратили актуальність дотепер:

Принцип справедливості: податковий тягар має нести все суспільство, а ухилення від податків, створення різних «сірих схем» розрахунків з державою повинно засуджуватися суспільством.

Принцип визначеності: податок повинен бути конкретним за величиною, терміну та способу оплати. Не можна вводити податки заднім числом (сучасна практика Росії).

Принцип зручності: податок повинен бути зручний насамперед населенню, а не податківцю.

Принцип економії: витрати на збір податків не повинні бути надмірними, обтяжливими для суспільства.

5. Пряме і непряме оподаткування. За методом стягнення розрізняють податки прямі і непрямі.

Прямі податки - це видимі податки, так як вони встановлюються на одержуваний людиною або фірмою дохід, а також на належне їм майно: прибутковий податок, податок на прибуток підприємств, податок на спадщину та дарування, поземельний і майновий податок та ін

Непрямі податки - це неявні, невидимі споживачами податки, так як ними обкладаються виробники, зобов'язані державою включати їх в ціну товару і перераховувати в дохід держави відразу ж після продажу. Це податок з обороту, податок на додану вартість, податок з продажів, акцизи.

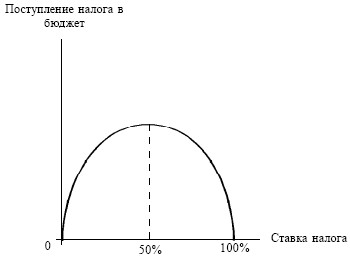

6. Крива Лаффера. При оподаткуванні значну роль відіграють ставки оподаткування - розмір податку на одиницю оподаткування. Якщо вони надмірно високі, то економічна активність населення буде стримуватися. На початку 80-х рр.. XX в. А. Лаффер, що був тоді радник президента Р. Рейгана, встановив, що зростання ставок збільшує надходження податків у скарбницю лише до певної межі, після нього населення йде в тіньову економіку, вважаючи за краще взагалі не платити податки. Ця ситуація в економічній теорії описується за допомогою кривої Лаффера (рис. 50.2).

Рис. 50.2. Крива Лаффера

Інформація, релевантна "Тема 50. ДЕРЖАВНИЙ БЮДЖЕТ І ПОДАТКИ"

- Тема 36. Кругообігу ДОХОДІВ І ПРОДУКТІВ

1. Потоки і запаси в національній економіці 2. Модель обороту ресурсів у національній економіці 1. Потоки і запаси в національній економіці. Показники, що використовуються в макроекономічному аналізі, по-різному характеризують стан економічної системи: або вимірюють рухомий потік цінностей між секторами економіки, або оцінюють накопичене майно і характеризують його використання. - Тема 42. ІНФЛЯЦІЯ ТА ЇЇ ВИДИ

1. Поняття інфляції та її форми. Інфляція як економічне явище обумовлена існуванням паперових грошей. Інфляція - надмірне переповнення грошового обігу паперовими грошима понад потреб товарообігу, що приводить до знецінення грошей, зростання цін, погіршення якості товарів, що випускаються. Інфляція проявляється в першу чергу в рівні цін, її можна зафіксувати через - Тема 51. Бюджетно-податкова політика

1. Вплив державних витрат і податків на домогосподарства 2. Вплив державних витрат і податків на підприємницький сектор 1. Вплив державних витрат і податків на домогосподарства. Населення активно реагує на проведену урядом політику в обох частинах державного бюджету - доходної і витратної. Зміна в оподаткуванні прямо впливає на доходи населення, - 2. Кейнсіанської моделі регулювання МАКРОЕКОНОМІКИ

Крах моделі ринкового саморегулювання. Класична модель саморегульованої ринкової системи не витримала суворого випробування на практиці. Це підтвердив світова економічна криза, що обрушилася на країни западає 1929-1933 рр.. Мабуть, "коротка хвиля" звичайного економічного циклу злилася з "довгою хвилею" (повторюваної приблизно один раз на 50 років) і в результаті відбулося як би - § 4. ПЕРЕТВОРЕННЯ СИСТЕМИ УПРАВЛІННЯ В РОСІЙСЬКІЙ ФЕДЕРАЦІЇ

Командно - адміністративна система. Крім розглянутих типів макрорегулятора економіки є ще один тип - командно-адміністративна система управління (у західній економічній літературі цю систему називають «командна система»). Що ж являє собою цей тип управління? 'Реферат підручника П. Самуельсона і В.Нордхауса "Економікс". Економічні науки. 1990, № 1. С.111. - Відповіді на запитання з залу

*: - Питання із залу: Пане Абалкін, яка зараз Ваша політична платформа? Чи підтримуєте Ви яку-небудь партію? Як Ви думаєте, на яку форму власності треба спиратися Росії, щоб вийти з кризи? Ваше ставлення до ситуації в країні. - Ні до якого політичного руху не належу, ні в одну партію, ні в один рух не входжу. Останні п'ять років з політикою зав'язав - 1. Нейтральний податок

Підтримання в працездатному стані громадського апарату стримування і примусу вимагає витрат праці і товарів. При ліберальної системи правління ці витрати малі в порівнянні з сумою доходів індивідів. Чим більше витрати держави в цій сфері діяльності, тим більше збільшується його бюджет. Якщо держава сама володіє і управляє заводами, фермами, лісами і шахтами, воно може - 3. Нерівність

Нерівність доходів і багатства властиво ринковій економіці. Його усунення повністю зруйнувало б ринкову економіку [Cм. с. 282283 і 755758.]. Люди, що вимагають рівності, завжди мають на увазі збільшення своєї власної купівельної спроможності. Підтримуючи принцип рівності як політичний постулат, ніхто не бажає ділитися власним доходом з тими, хто має менше них. Коли - 1. Плоди интервенционизма

Інтервенціоністська політика, протягом багатьох десятиліть практикуемая урядами капіталістичного Заходу, призвела до всіх тих наслідків, які передбачали економісти. Війни, громадянські війни, жорстоке пригнічення мас самопризначеної диктаторами, економічні депресії, масове безробіття, проїдання капіталу, голод. Однак не ці катастрофічні події призвели до кризи - Коментарі

[1] хитрість природи Мізес має на увазі І. Канта [см. Кант І. Ідея загальної історії у всесвітньо-цивільному плані / / Соч. Т. 6. С. 523] і Г. Гегеля, якому належить вираз хитрість розуму (List der Vernft) [Гегель Г. Філософія історії / / Соч. Т. VII. М., 1935. С. 32.]. [2] праксиология Supplement to Oxford English Dictionary (1982) повідомляє, що англійське слово praxeology (вар. praxiology,