| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

При наявності на ринку цінних паперів лише двох акцій А і В область вибору інвестора не зводиться до двох сполученням гА,

де гр, гА, гв - очікувані прибутковості відповідно портфеля і акцій А і В; пАу (1 - пА) = Пв - частки кожної з акцій в загальній цінності портфеля. Як розраховується частка кожного виду акцій в цінності портфеля, показано в табл. 5.4.

Таблиця 5.4. Частка акцій у цінності портфеля

|

різновид акцій |

кількість, шт. |

курс, руб. |

Сумарна цінність, руб. |

частка |

|

А |

100 |

9 |

900 |

1/3 |

|

В |

150 |

12 |

1800 |

2/3 |

|

Портфель |

250 |

- |

2700 |

1 |

Варіація прибутковості кожного з можливих варіантів портфеля відповідно до властивістю (5.2) дорівнює

З рівняння (5.3) випливає, що при пА + пв = 1 прибутковість портфеля не може перевищувати прибутковість найбільш дохідної акції. Тому, здавалося б, складати змішаний портфель немає сенсу. Однак при рА в 1 ризик портфеля менше середньозваженого ризику містяться в ньому акцій. Щоб переконатися в цьому, визначимо середньозважену стандартне відхилення двох акцій:

і зведемо обидві частини цієї рівності в

квадрат:

квадрат:

Порівнюючи отриманий вираз з рівністю (5.4), легко помітити, що у всіх випадках, крім досконалої позитивної кореляції доходностей акцій, ризик портфеля менше середнього ризику входять в нього акцій.

Для визначення структури портфеля з мінімальним ризиком прирівняємо похідну функції (5.4) по пА до нуля:

Щоб переконатися, що знайдений екстремум є мінімумом, визначимо другу похідну

так як -1 < р4 в < +1, то друга похідна завжди неотрицательна.

Рішення рівності (5.5) щодо пл дає структуру портфеля з мінімальним ризиком

при рл в = -1 частки кожного виду акцій, що мінімізують ризик, будуть

Портфель з такою структурою має нульовий ризик. У цьому можна переконатися, підставивши значення (5.7) в формулу (5.4) при рл в = -1:

Портфель з двох стохастично незалежних акцій (р4 в = 0) у відповідності до розділу (5.5) має мінімальний ризик при

У такого портфеля

При досконалої позитивної кореляції двох акцій (р4 в = +1) структура портфеля з мінімальним ризиком наступна:

він теж може бути безризиковим, так як

Але при цьому, як випливає з наведених формул, що визначають частки кожного виду акцій цього портфеля, одна з них повинна бути негативною: якщо зв > G/ V то пв < 0, а якщо ал > то пА < 0. На практиці цьому відповідає продаж акцій «без покриття», т. Е. Реалізація акцій, взятих на час.

Однак не всі вибирають портфель з мінімальним ризиком. Деякі інвестори згодні мати більш ризиковий портфель з більш високою очікуваною прибутковістю. Тому потрібно знайти всі безліч можливих поєднань гр, прор- Щоб отримати функціональну залежність очікуваної прибутковості портфеля безпосередньо від ступеня його ризику: гр = гр(прор), Потрібно вирішити рівняння (5.4) щодо пл:

і це значення підставити у формулу (5.3).

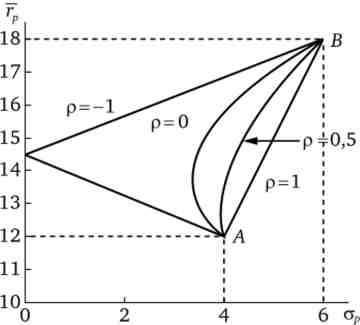

На рис. 5.3 показано, як виглядають графіки функції Тр(прор) портфеля з двох акцій Аі В з очікуваними прибутковістю гА= 2угв = 18 і стандартними відхиленнями стл = 4, зв = 6 при чотирьох різних коефіцієнтах кореляції.

Мал. 5.3. Залежність прибутковості і ризику портфеля від коефіцієнта кореляції

У тих випадках, коли РЛ, В < 1, графік функції т ^ (ар) Має точку перегину, що ділить область вибору інвестора на дві частини: верхню і нижню. Для інвестора, що бажає максимізувати прибутковість портфеля при заданій величині ризику, всі портфелі, представлені нижньою частиною кривої гр(прор), Неефективні тому, що кожному з них на верхній частині кривої відповідає портфель з таким же ризиком і більшою прибутковістю.