| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Практична цінність хвильової теорії Елліотта полягає не тільки в можливості класифікувати певні історичні етапи руху біржових цін, але і з певною ймовірністю прогнозувати їх майбутнє рух.

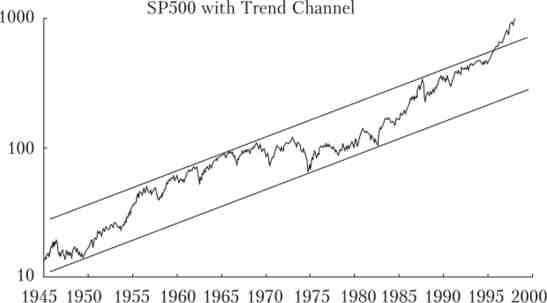

Канальне рух цін. Відповідно до уявлень Елліотта післявоєнні кордони цінових коливань (за індексом S&P 500) можна представити у вигляді наступного графіку (рис. 20.15).

Мал. 20.15. Канальне рух цін індексу S&P 500,

1945-2000 рр. '

В рамках каналу (1945-2000) виділяється ряд приватних коливань. З урахуванням інфляції відрізняються два трикутника, за якими слідували біржові ралі (рис. 20.16):

Цінові ралі:

Використання хвиль Елліотта для прогнозування можна розглянути на наступному прикладі. У II кварталі 2015 року на протязі 10 торгових сесій ціни (ф'ючерсні контракти) на нафту марки WTI коливалися в діапазоні 58-61 дол, за барель, дані коливання повністю відповідають хвильової теорії Елліотта, згідно з якою визначалося падіння цін в найближчому майбутньому, що і сталося в результаті перевищення пропозиції над попитом.

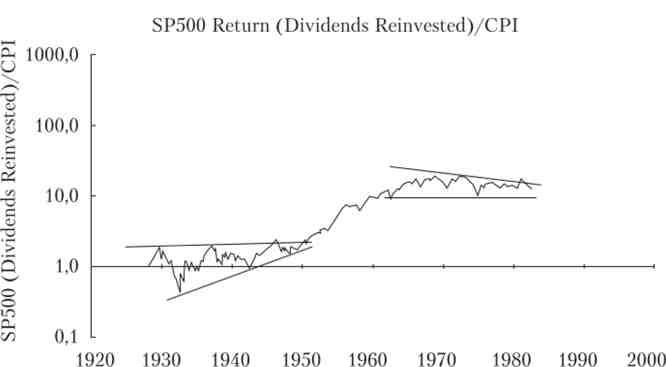

Мал. 20.16. Два трикутника Елліотга відносини дивідендів до інвестицій індексу S&P 500, 1930-2000 рр.1

Рух на зниження передбачало, що підтримка буде на нижній лінії, яка визначалася ціною в 58 дол, за барель на тримісячний ф'ючерсний контракт. Масові поставки нафти Саудівською Аравією, Росією, Іраком і Іраном, а також дворазове нарощування видобутку нафти в США протягом п'яти років сприяли руху до нижньої межі підтримки, в той час як попит з боку Індії і Китаю обмежувався в силу скорочення темпів їх зростання в порівнянні з попереднім періодом, що не підтримала ціну на колишньому рівні. Наступний коридор коливання був більш широким - між значеннями 51 і 64. Зростання розкиду цін (від 51 до 64 дол.) Готував перехід до нового рівня і означав підвищення невизначеності ринку. Цілий місяць коридор коливань цін був значним.

При більш тривалих тимчасових порівняннях виділяється дещо інша картина: можливість повторення циклів травень 2009 г., коли слідом за низьким рівнем цін на нафту (виник в середині фінансової кризи 2008-2010 рр.) Відбувався швидкий їх ріст, за яким пішов невеликий корекційний відскік вниз, а в подальшому - перехід до чергового тривалого циклу високих цін.

Наступні події показали, що висновок на основі порівнянь весняних коливань цін 2009 і 2015 років. НЕ достовірний. Справа в тому, що ситуація травня 2015 р відрізнялася від травня 2009 р відсутністю потенційно високого попиту в силу скорочення темпів зростання азіатських ринків. Крім того, з'явився величезний розрив між цінами на ф'ючерси і цінами на спотову торгівлю (фізичне постачання) нафти. Своєрідні «ножиці» визначалися тим, що ф'ючерсні ціни рухалися вгору під впливом не стільки очікування зростання цін, скільки під впливом відносної дешевизни нафти проти акцій нових компаній, що займаються в основному видобутком сланцевої нафти, т. Е. Ф'ючерсні ціни формувалися на спотових цінах з « премією »до фундаментальних оцінками. Ціновий розрив був пов'язаний з інерцією перебудови ринкової поведінки, налаштованого на зростання цін.

У жовтні 2015 р відбулися цінові зрушення і були встановлені нові рамки, які цілком підпадають йод закони Елліотта1.

З одного боку, «бичачий» імпульс припускав, що ціни на нафту протестують опір в 50 дол, за барель. Що стосується фундаментального аналізу, то очікувалися зростання попиту на нафту і скорочення установок по бурінню сланцевої нафти. Однак геополітичний фактор і падіння китайського фондового ринку підвищили нервозність нафтових трейдерів і діяли в протилежних напрямках. З іншого боку, нарощування нафтовидобутку країнами ОПЕК і Росією, впровадження нових технологій видобутку сланцевої нафти (здатних знизити собівартість до 20-25 дол, за барель) і нарощування запасів нафти направило ціни вниз. Створилася ситуація, при якій нижня точка ціни на нафту відповідала спотовими, а вища - ф'ючерсними продажу. Під впливом основних тенденцій сформувався новий ціновий коридор, який змінив колишній біржовий тренд. При таких умовах найближча підтримка ціни - 38 дол, за барель. Влітку 2015 р інвестиційний банк Goldman Sachs прогнозував ціну на нафту до кінця року в рамках 50 дол., а для 2016 р.- 55 дол, за барель; Міністерство енергетики РФ розраховувало, що ціни на нафту складуть 52 і 55 дол, відповідно, що цілком вписувалося в ціновий коридор, що відповідав хвильовому принципу Елліотта.

Даний етап волатильності і ціни на нафтові ф'ючерси можна уявити в інших часових рамках. Якщо за точку відліку взяти більш ранню і нижню позицію, а не вищу, яка утворилася з урахуванням відскоку і на основі якої будувався графік з відносно тривалою прогнозної лінією постійної ціни з незначними коливаннями між 45 і 48 дол, за барель, то відповідно до закону Елліотта прогнозувався стійке зростання ціни. Проте подальші події показали недостовірність такої моделі: ціни нафти під впливом фундаментальних обставин знизилися.

Фактичне рух цін відбувалося описаним вище чином, однак і його можна також описати на базі того ж закону, але вибравши іншу (більш пізню) початкову точку відліку.

Різні прогнози, зроблені в один час, але з різними часовими межами і стартами (точками відліку), показують зовсім протилежне рух цін: в першому випадку перспектива стабілізації цін, у другому - зростання, а третьому - падіння. Таким чином, на результати прогнозу впливають точки відліку і тимчасові рамки моделювання.

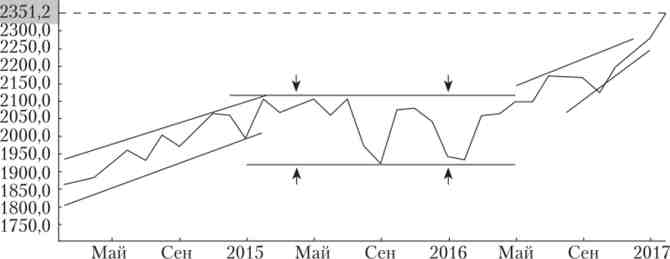

Лінії підтримки і опору. зростання індексу S&P 500 з травня 2015 року по лютий 2017 р склав 500 пунктів (рис. 20.17). З травня по грудень 2015 р зростання склало 150 пунктів. Надалі відбулася глибока корекція: падіння тривало до травня 2016 г. Потім відновилося зростання, який тривав в початку 2017 р результаті загальна капіталізація ринку скоротилася на 30 трлн дол. Загальний рух цін відбувалося в коридорі, що визначається лінією підтримки (нижні прямі лінії) і лінією опору (верхні прямі лінії).

Мал. 20.17. Лінії підтримки і опору: індекс S&P 500, травень 2015 р.- вересень 2017 р1

Рух цін в коридорі з лініями підтримки і опору.

У лютому 2016 року на ф'ючерсному ринку нафти почалося чергове цінове ралі, яке сприймалося як цінова корекція загального тренда зниження ціни, що почався в другій половині 2014 р кінці першої декади лютого 2016 р падіння ціни було нижче лінії підтримки. В результаті був досягнутий історичний мінімум ціни, які швидко подолали. (В гл. 21 детально розглядаються обставини, що вплинули на зміну ситуації. В даному прикладі нас цікавлять дві обставини: короткочасні коливання цін нижче рівня підтримки; висхідна лінія опору, т. Е. Лінія, яка обмежує зростання цін під впливом різних обставин, постійно змінюється (підвищується).)

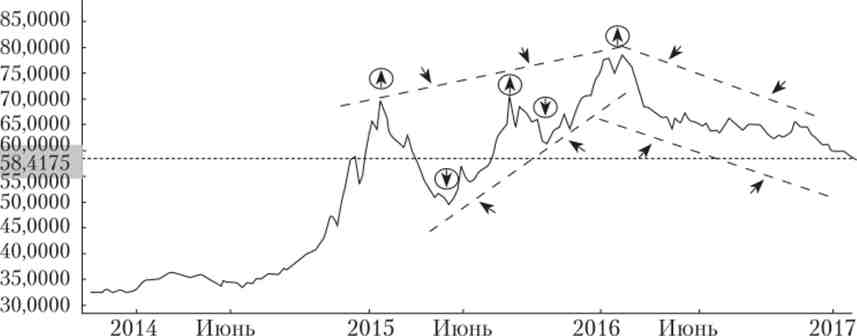

Приклад застосування на валютному ринку хвильової теорії Елліотта. Пара долар - рубль дуже чутлива до волатильності нафти, оскільки наповнення бюджету Росії в значній мірі залежить від нафтового ринку. Долар США, найбільш торгованих валют у світі, вважається досить стабільним - виступає своєрідним якорем для контрдвіженій і протидій. Технічний аналіз руху цієї пари є досить популярним.

Протягом всього 2015 р багато валютні брокери оцінювали рух пари долар - рубль в рамках трикутної хвилі Елліотта. Напередодні 2016 р багато валютні брокери оцінювали коридор руху пари долар - рубль в певних межах з підтримкою внизу (рис. 20.18).

Мал. 20.18. Курс рубля, 2014-2017 рр.1

У 2015 р вибудовувався висхідний клиновидний трикутник, описаний в параграфі 20.2 (див. Опис до рис. 20.14), - відповідний класичної хвилі Елліотта, яка передбачає подальшу корекцію до основи клину. В рамках даної хвилі спостерігалися значні приватні коливання, що свідчать про високу волатильність курсу (від 11 до 17% в кожній короткостроковій ралі і з постійно скорочуються хвилями від трьох місяців в першій половині 2015 р до одного місяця в кінці року). В основі даних коливань була підвищена невизначеність ринку. В початку 2016 р наступила зміна тренда, в основі якого стало зростання курсу рубля. Після початкового швидкого підвищення його курсу настав період щодо плавного його зростання, що відповідно до хвильової теорії Елліотта передбачав перехід до відносної стабілізації рубля, т. Е. Плоскою хвильової динаміки його курсу. Технічний аналіз лише підтверджував фундаментальні умови - стан і співвідношення в світі двох економік - переходу від погіршення становища однієї економіки до її стабілізації.