| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Інструменти монетарної політики включають в себе:

Розглянемо найбільш значущі компоненти в монетарній політиці Банку Росії.

1. Норма обов'язкових резервів. Обов'язкове резервування частини депозитних грошей комерційними банками на рахунках Банку Росії було введено в 1991 р Цей захід покликаний гарантувати стійкість банківської системи при масовому «напливі» вкладників в банки. Обов'язкове резервування служить елементом страховки проти ризику невиплати банком грошових вкладів.

Чим більш ризикованим є економічна ситуації, тим вищою виявляється норма резервування. Норма резервування може бути різною для різних видів вкладів, якщо регулятор розцінює їх як вклади з різним ступенем ризику. Таблиця 9.14 показує, як змінювалися норми обов'язкових резервів в російській економіці, починаючи з 2% (початкового рівня), то піднімаючись до 20% і вище (за окремими рахунками) в періоди надлишкової ліквідності і підвищеної ризикованості, то знижуючись до 3-5% в кризові періоди, коли було необхідно підтримувати ліквідність банківської системи.

Таблиця 9.14

Нормативи обов'язкових резервів кредитних організацій

З 01.06.1991 по 31.01.1995

|

Дата дії |

Норматив перерахування від обсягу залучених коштів |

|

|

01.06.1991-31.01.1992 |

2 |

|

|

Дата дії |

Рахунки до запитання та рахунки з терміном погашення до 1 року |

Зобов'язання понад 1 року |

|

01.02.1992-29.02.1992 |

10 |

5 |

|

01.03.1992-31.03.1992 |

15 |

10 |

|

01.04.1992-31.01.1995 |

20 |

15 |

З 01.02.1995 по 31.08.1998

|

Дата дії |

Рахунки до запитання і строкові зобов'язання до 30 днів включно |

Термінові зобов'язання від 31 дня до 90 днів включно |

Термінові зобов'язання від 91 дня і більше |

Рахунки в іноземній валюті |

Вклади і депозити фізичних осіб в рублях незалежно від термінів (Ощадбанк Росії) |

|

22 |

15 |

10 |

2 |

|

|

20 |

14 |

10 |

1,5 |

|

|

18 |

14 |

10 |

1,25 |

|

Дата дії |

Рахунки до запитання і строкові зобов'язання до 30 днів включно |

Термінові зобов'язання від 31 дня до 90 днів включно |

Термінові зобов'язання від 91 дня і більше |

Рахунки в іноземній валюті |

Вклади і депозити фізичних осіб в рублях незалежно від термінів (Ощадбанк Росії) |

|

20 |

16 |

12 |

2,5 |

|

|

18 |

14 |

10 |

2,5 |

|

|

16 |

13 |

10 |

5 |

10 |

|

14 |

11 |

8 |

6 |

9,5 |

|

14 |

11 |

8 |

9 |

9,5 |

|

14 |

11 |

8 |

9 |

8 |

|

11 |

8 |

|||

|

10 |

7 |

|||

З 01.09.1998 по 30.11.1998

|

Дата дей |

за |

за внеском |

за |

за при- |

за |

за при- |

|

ствия |

при- |

дам |

при- |

потяг |

при- |

потяг |

|

ченним |

і депозі- |

ченим |

засобам |

ченним |

засобам |

|

|

сред- |

там физи- |

сред- |

юри- |

сред- |

фізич- |

|

|

ствам |

чеських осіб |

ствам |

ських осіб |

ствам |

ських осіб |

|

|

від бан- |

в Сбер- |

фізич- |

в іно |

юри- |

в іно |

|

|

ков- |

банку |

ських осіб |

дивною |

чеських |

дивною |

|

|

нерезі- |

Росії |

в руб. |

валюті |

осіб |

валюті |

|

|

дента |

в руб. |

в руб. |

||||

|

01.09.1998- |

- |

5 |

10 |

|||

|

30.11.1998 |

||||||

З 01.12.1998 по 09.06.1999

|

Дата дії |

Норматив обов'язкових резервів за залученими коштами юридичних осіб |

Норматив обов'язкових резервів за залученими коштами фізичних осіб |

|

5 |

|

|

7 |

5 |

З 10.06.1999 по 07.07.2004

|

Дата дії |

Норматив обов'язкових резервів за залученими коштами юридичних осіб у валюті РФ і за залученими коштами юридичних і фізичних осіб в іноземній валюті |

Норматив обов'язкових резервів за коштами фізичних осіб, залученими у вклади (депозити) у валюті РФ |

|

8,5 |

5,5 |

|

10 |

7 |

|

9 |

7 |

|

7 |

7 |

З 08.07.2004 по 31.10.2009

|

Дата дії |

Норматив обов'язкових резервів за зобов'язаннями кредитних організацій перед банками-нерезидентами у валюті РФ та іноземній валюті |

Норматив обов'язкових резервів за зобов'язаннями перед фізичними особами у валюті РФ |

Норматив обов'язкових резервів по інших зобов'язаннях кредитних організацій у валюті РФ і зобов'язаннями в іноземній валюті |

|

- |

3,5 |

3,5 |

|

2 |

3,5 |

3,5 |

|

3,5 |

3,5 |

3,5 |

|

4,5 |

4 |

4,5 |

|

3,5 |

3 |

3,5 |

|

4,5 |

4 |

4,5 |

|

5,5 |

4,5 |

5 |

|

7 |

5 |

5,5 |

|

8,5 |

5,5 |

6 |

|

4,5 |

1,5 |

2 |

|

Дата дії |

Норматив обов'язкових резервів за зобов'язаннями кредитних організацій перед банками-нерезидентами у валюті РФ та іноземній валюті |

Норматив обов'язкових резервів за зобов'язаннями перед фізичними особами у валюті РФ |

Норматив обов'язкових резервів по інших зобов'язаннях кредитних організацій у валюті РФ і зобов'язаннями в іноземній валюті |

|

0,5 |

0,5 |

0,5 |

|

1 |

1 |

1 |

|

1,5 |

1,5 |

1,5 |

|

2 |

2 |

2 |

|

2,5 |

2,5 |

2,5 |

З 01.11.2009 - по теперішній час

|

Дата дії |

За зобов'язаннями перед юридичними особами-нерезидентами у валюті РФ |

За зобов'язаннями перед юридичними особами-нерезидентами в іноземній валюті |

За зобов'язаннями перед фізичними особами у валюті РФ |

За зобов'язаннями перед фізичними особами в іноземній валюті |

По інших зобов'язаннях кредитних організацій у валюті РФ |

По інших зобов'язаннях кредитних організацій в іноземній валюті |

|

2,5 |

|||||

|

3,5 |

3 |

3 |

|||

|

4,5 |

3,5 |

3,5 |

|||

|

5,5 |

4 |

4 |

|||

|

01.03.2013 - по теперішній час |

4,25 |

4,25 |

4,25 |

|||

2. Ставка рефінансування. Банк Росії може надавати додаткові ліквідні кошти комерційним банкам на більш «м'яких», ніж ринкові, умовах, для підтримки работоспособно-

сті банківської системи. Цій меті служить дисконтна політика Центрального банку, а ставка, по якій банкам видаються пільгові кредити, називається ставкою рефінансування. Величина цієї ставки також є частиною монетарної політики Центрального банку. Для стримування зростання пропозиції грошей і обмеження грошової маси в економіці (наприклад, в періоди інфляції або загрозу надмірного інфляційного тиску) Банк Росії збільшує ставку рефінансування. У періоди, коли економіка потребує додаткових грошах, Центральний банк знижує ставку.

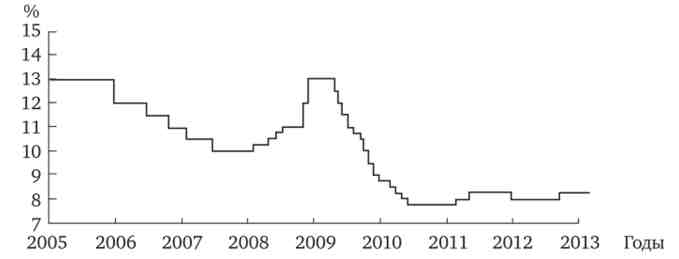

Таблиця 9.18 характеризує динаміку ставки рефінансування в Росії за різні роки. Цей інструмент монетарної політики довгий час дійсно служив ефективним фактором стримування або навпаки стимулювання грошової маси в економіці.

Ставка рефінансування Банку Росії

Таблиця 9.15

|

Період часу |

Ставка,% |

Період часу |

Ставка,% |

|

01.01.1992-09.04.1992 |

20 |

24.07.1998-09.06.1999 |

60 |

|

10.04.1992-22.05.1992 |

50 |

10.06.1999-23.01.2000 |

55 |

|

23.05.1992-29.03.1993 |

80 |

24.01.2000-06.03.2000 |

45 |

|

30.03.1993-01.06.1993 |

100 |

07.03.2000-20.03.2000 |

38 |

|

02.06.1993-21.06.1993 |

110 |

21.03.2000-09.07.2000 |

33 |

|

22.06.1993-28.06.1993 |

120 |

10.07.2000-03.11.2000 |

28 |

|

29.06.1993-14.07.1993 |

140 |

04.11.2000-08.04.2002 |

25 |

|

15.07.1993-22.09.1993 |

170 |

09.04.2002-06.08.2002 |

23 |

|

23.09.1993-14.10.1993 |

180 |

07.08.2002-16.02.2003 |

21 |

|

15.10.1993-28.04.1994 |

210 |

17.02.2003-20.06.2003 |

18 |

|

29.04.1994-16.05.1994 |

205 |

21.06.2003-14.01.2004 |

16 |

|

17.05.1994-01.06.1994 |

200 |

15.01.2004-14.06.2004 |

14 |

|

02.06.1994-21.06.1994 |

185 |

15.06.2004-25.12.2005 |

13 |

|

22.06.1994-29.06.1994 |

170 |

26.12.2005-25.06.2006 |

12 |

|

30.06.1994-31.07.1994 |

155 |

26.06.2006-22.10.2006 |

11,5 |

|

01.08.1994-22.08.1994 |

150 |

23.10.2006-28.01.2007 |

11 |

|

23.08.1994-11.10.1994 |

130 |

29.01.2007-18.06.2007 |

10,5 |

|

12.10.1994-16.11.1994 |

170 |

19.01.2007-03.02.2008 |

10 |

|

17.11.1994-05.01.1995 |

180 |

04.02.2008-28.04.2008 |

10,25 |

|

06.01.1995-15.05.1995 |

200 |

29.04.2008-09.06.2008 |

10,5 |

|

16.05.1995-18.06.1995 |

195 |

10.06.2008-13.07.2008 |

10,75 |

|

19.06.1995-23.10.1995 |

180 |

14.07.2008-11.11.2008 |

11 |

|

Період часу |

Ставка,% |

Період часу |

Ставка,% |

|

24.10.1995-30.11.1995 |

170 |

12.11.2008-30.11.2008 |

12 |

|

01.12.1995-09.02.1996 |

160 |

01.12.2008-23.04.2009 |

13 |

|

10.02.1996-23.07.1996 |

120 |

24.04.2009-13.05.2009 |

12,5 |

|

24.07.1996-18.08.1996 |

110 |

14.05.2009-04.06.2009 |

12 |

|

19.08.1996-20.10.1996 |

80 |

05.06.2009-12.07.2009 |

11,5 |

|

21.10.1996-01.12.1996 |

60 |

13.07.2009-09.08.2009 |

11 |

|

02.12.1996-09.02.1997 |

48 |

10.08.2009-14.09.2009 |

10,75 |

|

10.02.1997-27.04.1997 |

42 |

15.09.2009-29.09.2009 |

10,5 |

|

28.04.1997-15.06.1997 |

36 |

30.09.2009-29.10.2009 |

10,0 |

|

16.06.1997-05.10.1997 |

24 |

30.10.2009-24.12.2009 |

9,5 |

|

06.10.1997-10.11.1997 |

21 |

25.11.2009-27.12.2009 |

9,0 |

|

11.11.1997-01.02.1998 |

28 |

28.12.2009-23.02.2010 |

8,75 |

|

02.02.1998-16.02.1998 |

42 |

24.02.2010-28.03.2010 |

8,5 |

|

17.02.1998-01.03.1998 |

39 |

29.03.2010-29.04.2010 |

8,25 |

|

02.03.1998-15.03.1998 |

36 |

30.04.2010-31.05.2010 |

8,0 |

|

16.03.1998-18.05.1998 |

30 |

01.06.2010-27.02.2011 |

7,75 |

|

19.05.1998-26.05.1998 |

50 |

28.02.2011-02.05.2011 |

8,00 |

|

27.05.1998-04.06.1998 |

150 |

03.05.2011-25.12.2011 |

8,25 |

|

05.06.1998-28.06.1998 |

60 |

26.12.2011-13.09.2012 |

8,00 |

|

29.06.1998-23.07.1998 |

80 |

14.09.2012 - даний час |

8,25 |

Більш наочну картину руху ставки рефінансування являє рис. 9.21.

Мал. 9.27. Динаміка ставки рефінансування (на 1 січня)

Однак Центральний банк використовує багато різних способів для підтримки ліквідності банківського сектора. І з плином часу форми і методи підтримки банків продовжують видозмінюватися. Банк Росії формує нові канали проведення монетарної політики. У цих умовах для підвищення прозорості, чіткості та однозначності своїх дій Банк Росії з 13.09.2013 прийняв рішення перейти до новому головному інструменту реалізації кредитно-грошової політики. Банк Росії офіційно визнав ключовий ставкою відсоток по аукціонах РЕПО терміном на тиждень. Ставка рефінансування більше не є визначальною при проведенні грошово-кредитної політики. Центральний банк намагається переключити банки на більш довгі ресурси: регулятор відмовиться від аукціонів РЕПО на один день і в перспективі розгляне можливість надання банкам кредитів під неринкові активи на термін більше року.

Що ж стосується ставки рефінансування, то її Центральний банк планує знизити до рівня ключової ставки до 01.01.2016. До цього моменту вона буде мати другорядне значення.

Це рішення Центрального банку додасть більше передбачуваності ринку: відсоткова політика стає більш зрозумілою, прозорою і дієвою. Ставки за всіма іншими операціями Центрального банку прив'язуються до значень ключової ставки. Тепер Банк Росії застосовує такий же індикатор спрямованості монетарної політики, як і Європейський центральний банк і Федеральна система США. Тим самим Банк Росії показує, що його дії знаходяться повністю в руслі світових економічних тенденцій.

Механізм процентних ставок Центрального банку став більш зрозумілий для ринку, знизивши ризики сюрпризів.

Динаміка ключової ставки Банку Росії представлена в табл. 9.16.

Таблиця 9.16

Рівень ключової ставки Банку Росії

|

Початок введення даного рівня |

Величина ключової ставки, в% |

|

13.09.2013 |

5,50 |

|

03.03.2014 |

7,0 |

|

28.04.2014 |

7,5 |

|

28.07.2014 |

8,0 |

|

05.11.2014 |

9,5 |

|

12.12.2014 |

10,5 |

|

16.12.2014 |

17,0 |

|

02.02.2015 |

15,0 |

|

16.03.2015 |

14,0 |

|

05.05.2015 |

12,5 |

|

15.06.2015 |

11,5 |

|

Початок введення даного рівня |

Величина ключової ставки, в% |

|

31.07.2015 |

11,0 |

|

14.06.2016 |

10,50 |

|

19.09.2016 |

10,00 |

|

27.03.2017 |

9,75 |

|

02.05.2017 |

9,25 |

Гнучка політика кредитування банків особливо проявила себе в кризові періоди, підтримала ліквідність банківської системи, допомогла уникнути банківської паніки і розвалу всієї банківської системи Росії.

3. Інші методи регулювання. Банк Росії використовує досить великий спектр нормативів і вимог до банківського капіталу, операцій банків і кваліфікації банкірів. З 2010 р був зроблений важливий крок щодо укрупнення банківської системи і скорочення числа учасників банківського ринку - були підвищені вимоги до статутного капіталу банку з 50 до 90 млн руб. З метою підвищення фінансової стійкості кредитних організацій в Федеральному законі від 02.12.1990 № 395-1 «Про банки і банківську діяльність» були змінені вимоги до розміру власних коштів: якщо розмір капіталу банку на 01.01.2007 становив менше 90 млн руб., Банк зобов'язаний збільшити його до зазначеного розміру до 01.01.2010, а до 01.01.2012 - до 180 млн руб.

Банк Росії спільно з Мінфіном Росії посилюють вимоги до керівників і великим власникам акцій кредитних організацій. Вони не зможуть займати посади, якщо в минулому мали серйозні адміністративні стягнення або судимості за економічні чи тяжкі злочини. Крім того Центральний банк буде карати банки, у випадках, коли така інформація про акціонерів, розміщена на сайтах кредитних організацій, не відповідає даним, спрямованим в Банк Росії.

Банк Росії прагне також отримати прямі повноваження щодо відсторонення керівників і членів рад директорів банків, якщо вважатиме, що їх діяльність веде до надмірних ризиків для банку і загрожує його фінансового стану.