| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Новий етап економічного розвитку Росії пов'язаний із завданням переходу до інноваційного варіанту економічного зростання. Крім конкуренції і модернізації інститутів ринку, ключову роль в цьому процесі відіграє інноваційна активність російських підприємств.

Частка продукції високотехнологічних і наукомістких галузей економіки досить висока і має тенденцію до збільшення (табл. 8.19). В даний час ця частка перевищує 20% ВВП в цілому по Росії, що є хорошим результатом.

Таблиця 8.19

Частка продукції високотехнологічних і наукомістких галузей в ВВП за 2005-2014 рр., У% до підсумку

|

рік |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

показник |

21,2 |

21,4 |

22,5 |

22,8 |

24,4 |

22,8 |

21,9 |

22,1 |

23,1 |

23,6 |

Аналогічні тенденції спостерігаються і в середині 2000-х рр.

Цей високий показник питомої ваги пояснюється активізацією інноваційної діяльності російських підприємств. Якщо в 2005 році частка організацій, що здійснюють інноваційну діяльність, становила 9,7%, то до 2013 р ця частка збільшилася до 10,1% (табл. 8.20).

Таблиця 8.20

Інноваційна активність організацій (питома вага організацій, які здійснювали технологічні, організаційні, маркетингові інновації, в загальній кількості обстежених організацій) по Російської Федерації за 2005-2013 рр.,%

|

Країна |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

російська Федерація |

9,7 |

9,9 |

10,0 |

9,4 |

9,3 |

9,5 |

10,4 |

10,3 |

10,1 |

Аналогічні тенденції спостерігаються і в середині 2000-х рр. Однак слабкість механізмів ринкової селекції, недостатність конкурентного тиску, адміністративна підтримка неблагополучних компаній дозволяють зберігати в російській економіці досить великий живучий шар в цілому нежиттєздатних підприємств, збиткових і неінноваційних, що функціонують на межі виживання. Розрив між кращими і гіршими галузевими гравцями особливо сильно відчувається на регіональному рівні. Як показують дані табл. 8.21, інноваційна діяльність розподілена нерівномірно по різних регіонах Росії, і хоча в масштабі країни питома вага інноваційних підприємств зростає, по окремим федеральним округам ця ситуація виявляється не такою сприятливою.

Якщо, наприклад, в Москві або Санкт-Петербурзі частка організацій, що здійснюють інноваційну діяльність, становить майже 20% і має тенденцію до зростання, то в таких федеральних округах, як Південний або Північно-Кавказький, ця частка не змінюється і дорівнює 6-7 %, а в Приволзькому і Уральському федеральних округах навіть трохи скорочується.

Таблиця 8.2 7

Інноваційна активність організацій (питома вага організацій, які здійснювали технологічні, організаційні, маркетингові інновації в звітному році, в загальній кількості обстежених організацій), по суб'єктах РФ в 2009-2013 рр.,%

|

регіон |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Російська Федерація, в тому числі: |

9,3 |

9,5 |

10,4 |

10,3 |

10,1 |

|

Центральний федеральний округ |

8,8 |

8,6 |

10,2 |

10,9 |

10,7 |

|

м Москва |

14,1 |

13,3 |

18,6 |

18,6 |

18,3 |

|

Північно-Західний федеральний округ |

9,5 |

9,4 |

11,2 |

11,0 |

10,7 |

|

м. Санкт-Петербург |

14,0 |

13,0 |

18,9 |

18,8 |

18,0 |

|

Південний федеральний округ |

7,2 |

7,5 |

6,5 |

7,4 |

7,2 |

|

Північно-Кавказький федеральний округ |

5,8 |

6,2 |

5,2 |

6,4 |

5,9 |

|

Приволзький федеральний округ |

12,8 |

12,3 |

12,7 |

11,9 |

11,7 |

|

уральский Федеральний округ |

10,2 |

11,5 |

11,5 |

10,6 |

9,6 |

|

Сибірський федеральний округ |

7,3 |

8,2 |

8,8 |

8,5 |

9,1 |

|

Далекосхідний федеральний округ |

8,3 |

8,6 |

11,2 |

10,8 |

9,5 |

Аналогічні тенденції спостерігаються і в середині 2000-х рр.

Відповідно, частка продукції високотехнологічних галузей у валовому регіональному продукті варіюється від 5-7% в таких регіонах, як Сахалінська і Тюменська області до 20-24% в Центральному та Північно-Західному федеральних округах.

Невисокою залишається частка витрат на дослідження і розробки в ВВП Росії (табл. 8.22), стабілізувавшись в районі 1%. При цьому регіональні відмінності також істотні (табл. 8.23), різниця може доходити до двох-трьох разів.

Таблиця 8.22

Частка внутрішніх витрат на дослідження і розробки в ВВП по Російської Федерації в 2005-2013 рр.,%

|

Країна |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Всього по Російській Федерації |

1,07 |

1,07 |

1,12 |

1,04 |

1,25 |

1,13 |

1,09 |

1,13 |

1,13 |

Аналогічні тенденції спостерігаються і в середині 2000-х рр.

Не менш сильними є відмінності і всередині областей і міст в кожному федеральному окрузі. У табл. 8.23 наведені детальні дані по деяких федеральних округах для отримання загальної картини подібного нерівності. Є міста і області, де інноваційна діяльність є пріоритетною і для місцевої адміністрації, і для самих підприємств. В інших же регіонах частка витрат на НДДКР практично не відрізняється від нуля.

Таблиця 8.23

Частка внутрішніх витрат на дослідження і розробки в валовому регіональному продукті в 2010-2012 рр.,%

|

регіон |

2010 |

2011 |

2012 |

|

Центральний федеральний округ |

2,15 |

2,05 |

2,12 |

|

м Москва |

2,32 |

2,19 |

2,32 |

|

Північно-Західний федеральний округ |

1,79 |

1,73 |

1,90 |

|

м. Санкт-Петербург |

3,48 |

3,33 |

3,71 |

|

Південний федеральний округ |

0,56 |

0,58 |

0,59 |

|

Північно-Кавказький федеральний округ |

0,30 |

0,38 |

0,28 |

|

Приволзький федеральний округ |

1,31 |

1,30 |

1,38 |

|

уральский Федеральний округ |

0,58 |

0,55 |

0,57 |

|

Курганська область |

0,18 |

0,16 |

0,21 |

|

Свердловська область |

1,21 |

1,23 |

1,18 |

|

Тюменська область, в тому числі: |

0,23 |

0,15 |

1,94 |

|

Ханти-Мансійський автономний округ - Югра |

0,12 |

0,07 |

0,11 |

|

Ямало-Ненецький автономний округ |

0,001 |

0,004 |

0,01 |

|

Челябінська область |

1,36 |

1,60 |

1,62 |

|

Сибірський федеральний округ |

0,82 |

0,85 |

0,91 |

|

Далекосхідний федеральний округ |

0,46 |

0,44 |

0,45 |

|

Республіка Саха (Якутія) |

0,43 |

0,41 |

0,40 |

|

Камчатський край |

1,08 |

0,98 |

0,95 |

|

Приморський край |

0,87 |

0,87 |

0,93 |

|

регіон |

2010 |

2011 |

2012 |

|

Хабарівський край |

0,29 |

0,27 |

0,31 |

|

Амурська область |

0,20 |

0,17 |

0,19 |

|

Магаданська область |

1,23 |

1,08 |

1,10 |

|

Сахалінська область |

0,15 |

0,14 |

0,14 |

|

Чукотський автономний округ |

0,08 |

0,08 |

0,07 |

Аналогічні тенденції спостерігаються і в середині 2000-х рр.

Разом з тим потрібно визнати, що російський народ аж ніяк не позбавлений креативності та підприємницьких здібностей. Про це, зокрема, свідчить коефіцієнт винахідницької активності - число вітчизняних патентних заявок на винаходи, поданих в Росії, в розрахунку на 10 тис. Осіб населення (табл. 8.24).

Таблиця 8.24

Коефіцієнт винахідницької активності

|

рік |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Всього по Російській Федерації |

1,65 |

1,96 |

1,94 |

1,95 |

1,8 |

2,01 |

1,85 |

2,00 |

2,00 |

Аналогічні тенденції спостерігаються і в середині 2000-х рр.

Цей коефіцієнт демонструє переконливе зростання. Якщо на початку 2000-х рр. трохи більше 1,5 заявок подавалося в Росії в розрахунку на 10 тис. чоловік населення, то до середини 2000-х рр. ця цифра зросла удвічі, а по окремих регіонах в три-чотири рази. Наприклад, в Центральному федеральному окрузі коефіцієнт винахідницької активності становить 3,77; в Санкт-Петербурзі - 3,27; а в Москві - перевищує 8.

Цікава галузева структура технологічних інновацій (табл. 8.25).

Таблиця 8.25

Питома вага організацій, які здійснювали технологічні інновації в звітному році, в загальній кількості обстежених організацій в цілому по Російській Федерації за видами економічної діяльності в 2010-2013 рр.,%

|

Організації за видами діяльності |

2010 |

2011 |

2012 |

2013 |

|

всього |

7,9 |

8,9 |

9,1 |

8,9 |

|

Видобуток корисних копалин |

6,6 |

6,8 |

7,0 |

6,4 |

|

обробні виробництва |

11,3 |

11,6 |

12,0 |

11,9 |

|

З них: виробництво харчових продуктів, включаючи напої, і тютюну |

9,5 |

9,6 |

9,3 |

9,0 |

|

текстильне і швейне виробництво |

7,5 |

7,2 |

7,3 |

7,0 |

Закінчення табл. 8.25

|

Організації за видами діяльності |

2010 |

2011 |

2012 |

2013 |

|

виробництво шкіри, виробів зі шкіри та інших матеріалів |

8,1 |

5,8 |

3,8 |

10,8 |

|

оброблення деревини та виробництво виробів з дерева |

4,1 |

3,8 |

4,7 |

5,1 |

|

целюлозно-паперове виробництво; видавнича та поліграфічна діяльність |

3,0 |

2,8 |

2,9 |

3,2 |

|

хімічне виробництво |

23,3 |

21,4 |

21,5 |

23,0 |

|

виробництво гумових та пластмасових виробів |

9,6 |

10,3 |

10,9 |

10,0 |

|

виробництво інших неметалевих мінеральних продуктів |

7,2 |

8,4 |

8,9 |

8,2 |

|

металургійне виробництво та виробництво готових металевих виробів |

13,2 |

13,3 |

13,9 |

13,0 |

|

виробництво машин та устаткування |

14,8 |

15,3 |

14,8 |

14,9 |

|

виробництво електричного, електронного та оптичного устаткування |

24,3 |

24,9 |

26,5 |

25,9 |

|

виробництво транспортних засобів та устаткування |

19,0 |

19,7 |

20,8 |

20,4 |

|

виробництво і розподіл електроенергії, газу та води |

4,3 |

4,7 |

4,9 |

4,7 |

|

діяльність в області електрозв'язку |

- |

- |

13,6 |

14,3 |

|

діяльність, пов'язана з використанням обчислювальної техніки та інформаційних технологій |

8,7 |

7,9 |

8,3 |

8,4 |

|

наукові дослідження і розробки |

- |

28,8 |

29,1 |

29,6 |

|

надання інших видів послуг |

3,5 |

3,6 |

3,0 |

2,6 |

|

високотехнологічні види економічної діяльності |

- |

- |

30,1 |

29,3 |

|

среднетехнологічную види економічної діяльності |

- |

- |

17,7 |

18,0 |

|

наукомісткі види економічної діяльності |

- |

- |

7,9 |

7,7 |

Хоча в цілому спостерігається зростання числа організацій, що прагнуть до інновацій, ця динаміка неоднакова по різних галузях. Найбільшу схильність до інновацій виявляють підприємства експортної спрямованості (хімічне виробництво, виробництво електроустаткування, металургія), високотехнологічні галузі і, що не може не радувати, деякі галузі, що виробляють товари народного споживання (наприклад, виробництво взуття, харчова промисловість). Це говорить про те, що конкуренція в споживчому секторі російської економіки заробила, конкурентний тиск все сильніше відчувається російськими підприємствами, стимулюючи їх до інновацій та наукових розробок.

Питання для роздумів

Дані табл. 8.25 показують, що частка підприємств, що здійснюють технологічні інновації, в добувній промисловості Росії практично не змінюється, залишаючись на досить-таки низькому рівні в 6-7%. А тим часом видобувна промисловість є експортною галуззю!

Чи можна економічно пояснити даний феномен?

Чому ж не всі російські підприємства прагнуть до інновацій, розробляють нову продукцію, активізують наукову діяльність? Чому багато підприємств і до сих пір не виділяють кошти на розвиток, не розширюють своє виробництво?

Дані обстежень російських компаній (табл. 8.26) виявляють ті чинники, які обмежують ділову активність підприємств в Росії. Цікаво спостерігати динаміку значущості різних факторів з плином часу. Так, якщо в 1990-х р головним дестимулючим фактором був недолік грошових коштів, то до теперішнього часу ця причина практично втратила свою роль. На 1-е місце стали виходити детермінанти ринкового характеру - висока конкуренція, слабкий попит. Крім того, з кожним роком посилюється важливість фактора основних фондів. Відсутність належного обладнання в якості обмежує причини відзначають вже третина підприємств-респондентів, у порівнянні з 14% в 1997 р

Таблиця 8.26

Оцінка факторів, що обмежують ділову активність організацій, в% від загального числа базових організацій

|

фактор |

рік |

||||||||

|

1 997 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

Недолік грошових коштів |

78 |

74 |

69 |

65 |

61 |

56 |

42 |

41 |

35 |

|

Недостатній попит на продукцію організації всередині країни |

51 |

36 |

37 |

44 |

44 |

43 |

51 |

48 |

42 |

|

Невизначеність економічної обстановки |

41 |

36 |

29 |

24 |

23 |

20 |

21 |

20 |

16 |

|

Відсутність належного обладнання |

14 |

19 |

20 |

19 |

19 |

18 |

30 |

30 |

30 |

|

Висока конкуренція з боку зарубіжних виробників |

15 |

11 |

12 |

15 |

16 |

17 |

22 |

25 |

25 |

|

Недостатній попит на продукцію організації за кордоном |

12 |

11 |

12 |

14 |

13 |

13 |

19 |

19 |

18 |

Важливу роль відіграє і суб'єктивне сприйняття економічного середовища бізнесу. Чим більш спокійною сприймається економічна ситуація в країні, тим більше перспектив для свого розвитку відчувають підприємства. І навпаки, якщо бізнес оцінює навколишнє середовище як надмірно волатильную, занадто невизначену, з високими економічними або політичними ризиками, він в меншій мірі схильний до розширення своєї активності, в тому числі і в області інновацій.

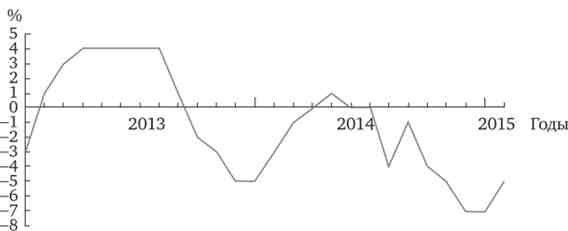

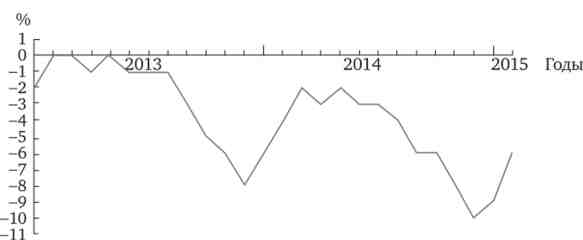

Ми можемо порівняти суб'єктивні оцінки російських компаній за двома секторами - добувної та обробної промисловості, в різні періоди часу (рис. 8.6 і 8.7). На графіках добре видно різницю в положенні підприємств різних галузей. Видобувні компанії, що працюють головним чином на експорт, відчувають більш сильну впевненість в завтрашньому дні в періоди процвітання і підйому, ніж підприємства обробного сектора економіки, хоча в кризові періоди картина змінюється. Обробні компанії виявляються в більш стабільному середовищі, ніж видобувний сектор. Ці графіки підтверджують загальний висновок економічної теорії: видобувна галузь є більш волатильною, менш стабільною; обробний сектор в меншій мірі піддається економічним перепадів.

Мал. 8.6. Індекс підприємницької впевненості організацій з видобутку корисних копалин

Мал. 8.7. Індекс підприємницької впевненості організацій обробної промисловості

Таким чином, поведінкові характеристики російських підприємств відображають загальні закономірності економічного життя країни. Ключовим фактором конкурентоспроможності в сучасних умовах стає здатність фірми контролювати широке і швидко змінюється простір конкуренції.