| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Якщо можна отримати не тільки окреме рівняння регресії, а й взаємозалежних систему таких рівнянь для оцінки і прогнозування динаміки цілого набору змінних, то такі системи називають економетричними моделями.

Основу економетричної моделі становить система регресійних рівнянь, кожне з яких відображає одну з закономірностей зміни властивостей досліджуваного складного об'єкта. Крім регрессий в модель можуть бути включені вирази, що описують тренди розвитку окремих явищ, і тотожності, що характеризують балансові ув'язування між змінними, або рівняння, погоджує між собою окремі характеристики моделі в часі.

Економетрична модель містить так звані ендогенні і екзогенні змінні. Ендогенними є ті змінні, які в силу прийнятих концепцій визначаються внутрішньою структурою досліджуваного явища, інакше кажучи, їх значення визначаються на основі моделі. Модель містить також різного роду параметри, які визначаються в ході статистичного оцінювання шляхом обробки наявної інформації.

При прогнозуванні на основі економетричної моделі в наведену форму моделі прогнозних значень підставляються екзогенні величини. При цьому прогнозні значення г / будуть точніше, якщо:

Очевидно, важко уявити ситуацію, в якій повністю б виконувалися всі ці три умови. Тому будь-який економетричний прогноз, особливо довгостроковий, буде певною мірою умовним. При цьому зайва деталізація моделі призведе не стільки до більш реалістичного опису досліджуваного економічного механізму, скільки до того, що прогноз стає залежним від ще більшого числа умов. У цьому полягає недолік методу. Основне ж гідність економетричних прогнозів полягає в тому, що прогнози в даному випадку пов'язані в єдину несуперечливу систему. Облік в моделі істотно важливих для об'єкта взаємозв'язків забезпечує узгодженість модельних прогнозів.

Роздільне прогнозування економічних показників за допомогою трендів або рівнянь регресії зазвичай призводить до того, що отримані оцінки не будуть збалансованими. Перевага модельних прогнозів також полягає в можливості отримання різноманітних варіантів прогнозу, обумовлених змінами спочатку прийнятих гіпотез і умов.

Процедура розробки економетричних моделей передбачає реалізацію наступних основних етапів.

На першому етан виконуються заходи, які дозволяють оцінити параметри окремих рівнянь; формується мета створення моделі, визначаються рівні деталізації, ендогенні і екзогенні фактори, розробляються варіанти структур економетричних функцій (рівнянь).

На другому етапі створюється теоретична економетрична модель: оцінюються параметри функцій на основі методу найменших квадратів, аналізуються математичні властивості регресійних рівнянь, параметри з точки зору економічної теорії, відбираються найкращі варіанти функцій і формується система рівнянь.

На третьому етапі перевіряється здатність моделі відтворювати минуле рух базисного періоду, т. Е. На моделі імітується базисний період. Імітація на моделі дозволяє оцінити якість останньої, в результаті чого можливі її зміни.

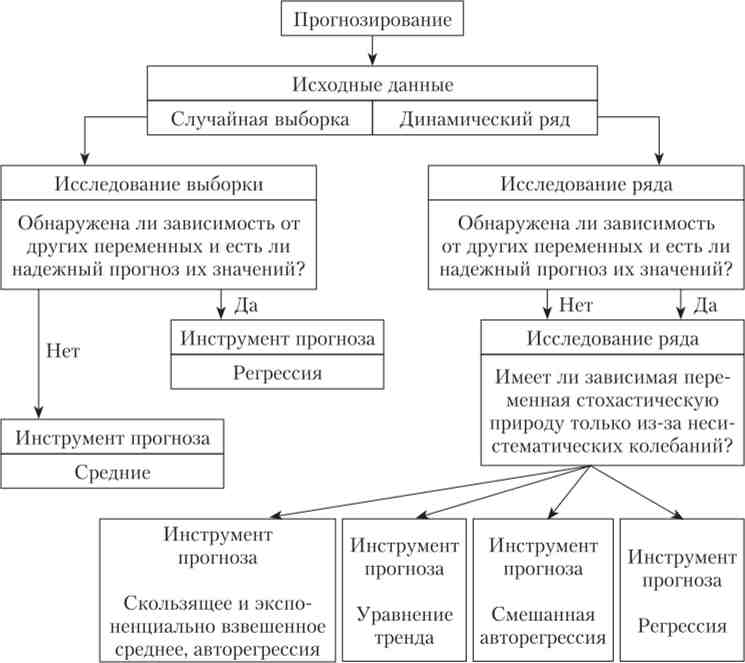

На рис. 5.3 приведена схема, що дозволяє зробити обгрунтований вибір статистичного методу прогнозування.

На підвищення адекватності моделі також може вплинути її коригування при появі нової інформації. У цьому випадку коригування є адаптацією моделі до умов, що змінилися її функціонування. Прикладом підвищення адекватності моделі подібним чином служать розглянуті адаптивні моделі.

Деякі методи економіко-статистичного моделювання і прогнозування більш детально розглянуті в наступному розділі.

Мал. 53- Схема вибору статистичного методу прогнозування

Розробіть і проведіть інтерв'ю експерта на тему «Перспективи вищої освіти в Росії».