4.10.8. Аналіз структури доходів підприємства

* Пункт 3.1. додатка 2 до наказу Міністерства фінансів Російської Федерації від 12 листопада 1996 р. № 97 "Про річний бухгалтерської звітності організацій"; наказ Мінфіну СРСР від 1 листопада 1991 р. № 56 "План рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств та інструкція щодо його застосування "(коментарі до рахунку 46).

При цьому крім виручки підприємство може мати й інші доходи - насамперед операційні: від реалізації основних засобів, здачі в оренду свого майна, в тому числі нерухомого, дивіденди та інші доходи від фінансових вкладень і т. п., а також позареалізаційні доходи - списана раніше і стягнута в даному періоді безнадійна заборгованість, штрафи, пені, неустойки, курсові різниці за операціями в іноземній валюті і т.д. До позареалізаційних ці види доходів відносять остільки, оскільки вони не є регулярними і "нормальними" для діяльності даного підприємства. Разом з виручкою від реалізації позареалізаційні доходи формують показник валової виручки *.

* Пункт 3 ст. 3 Закону Російської Федерації від 29 грудня 1995 р. № 222-ФЗ "Про спрощену систему оподаткування, обліку та звітності для суб'єктів малого підприємництва".

Частка доходів різних видів, у тому числі позареалізаційних, в загальній сумі валового виторгу підприємства може бути досить великою, а в окремих випадках - навіть перевищувати виручку від реалізації. Тому найповнішу картину фінансово-господарської діяльності підприємства дасть аналіз всіх його доходів. Техніка подібного аналізу для мережі аптечних кіосків приведена в прикладі 4.9.

Приклад 4.9. Підприємство "ФармаСеть" на фармацевтичному ринку міста працює 3 роки. Це приватне підприємство представляє собою мережу аптечних кіосків і стаціонарних аптек. Крім того, в структуру торгового підприємства входить склад, який постачає фармпрепаратами "свої" торгові точки, а також веде оптовий відпуск лікарських засобів іншим аптекам.

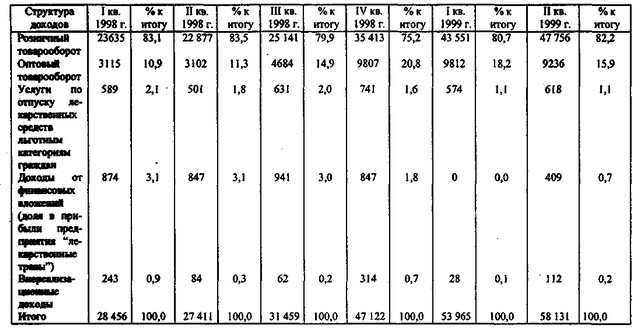

Дочірнім підприємством "ФармаСеті" є підприємство "Лікарські трави", що займається збором, обробкою і упаковкою лікарських трав. Динаміка доходів підприємства за декілька кварталів представлена в табл. 4.15.

Таблиця 4.Дінаміка доходів підприємства "ФармаСеть" за 1998-1999 рр.. в поквартальною розбивці

(в тис. крб.)

Динаміка доходів підприємства "ФармаСеть" за 1998-1999 рр.. в поквартальною розбивці

Аналіз показує, що найбільш вагомий внесок в обсяг реалізації продукції підприємства вносить роздрібна торгівля: частка цієї статті в доходах в аналізований період не опускалася нижче 75%. За абсолютною величиною надходження від роздрібної торгівлі постійно (за винятком II кварталу 1998 р.) ростуть, динаміка їхнього росту відповідає особливостям реалізованої продукції: пік продажів лікарської продукції припадає на I квартал кожного року - місяці найбільшою захворюваності вірусними інфекціями.

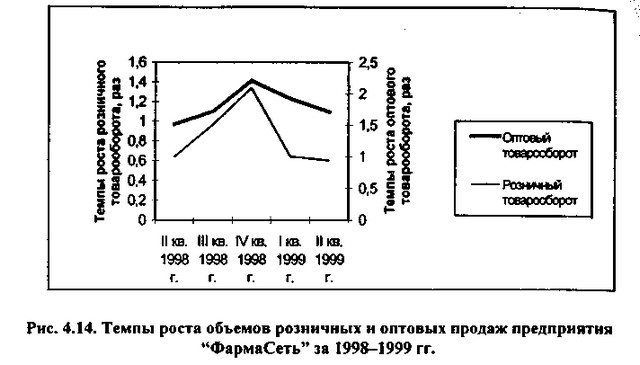

Друге за важливістю місце в доходах підприємства займає оптова торгівля медикаментами - частка її складала в різні періоди від 10 до 21%. За абсолютною величиною обсяг оптової реалізації теж не залишався постійним, в окремі періоди він збільшувався, а іноді зменшувався. Коефіцієнт кореляції даних по оптовому і роздрібному товарообігу дорівнює 0,906, що вказує на досить тісний зв'язок між цими видами діяльності. Особливо наочно цей зв'язок ілюструє графік темпів зростання обсягів продажів за цими видами діяльності (рис. 4.14): з нього видно, що збільшення та зменшення цих темпів відбувається одночасно.

Темпи зростання обсягів роздрібних і оптових продажів підприємства "ФармаСеть" за 1998-1999 рр..

Інші види доходів підприємства відіграють невелику рель у формуванні загальної виручки підприємства, причому їх сумарна частка постійно зменшується. Однак говорити про те, що їх роль теж незначна, мабуть, не можна. Наприклад, послуги з відпуску лікарських засобів пільговим категоріям громадян, безсумнівно, соціально значущі, до того ж це дозволяє компанії бути весь час на очах у потенційних покупців, а діяльність дочірнього підприємства, практично не приносячи прямих доходів, дозволяє підприємству не залежати від постачальників певного виду медикаментів, тим самим знижуючи комерційний ризик.

У переважній більшості випадків виручка від реалізації товарів (робіт, послуг), тобто доходи від основної діяльності, є переважаючими в структурі доходів підприємств. Якщо це не так, потрібно більш глибокий аналіз причин того, чому так сталося, особливо у випадках, коли така ситуація спостерігається протягом ряду послідовних періодів.

Аномально висока частка фінансових доходів (від спільної діяльності та від діяльності дочірніх організацій) може свідчити, зокрема, про те, що підприємство, навіть будучи формально виробничим, існує лише як свого роду "оболонка" для інших фірм.

Таку ситуацію, однак, не можна визнати типовою. Навряд чи вона зустрінеться при аналізі господарюючих суб'єктів, які ведуть активну виробничу діяльність. У таких підприємств висока частка позареалізаційних доходів може спостерігатися, наприклад, в той період, коли підприємство, вигравши великий судовий процес, отримало велику суму як неустойки або штрафів за невиконання зобов'язань від своїх контрагентів.

Особливу увагу аналітика повинні привернути факти збільшується або стабільно високої частки доходів від реалізації майна підприємства. Зменшення виробничих фондів ставить під загрозу нормальне функціонування господарюючого суб'єкта, тому є тривожним сигналом. Якщо ж розпродаж майна здійснюється систематично, це може призвести до повного припинення виробничої діяльності або банкрутства.

Висока частка доходів від реалізації основних засобів у загальній структурі доходів підприємства повинна насторожити стороннього аналітика ще з однієї причини. Можливо, розпродаж високоліквідних активів є свідченням намірів власників або керуючих підприємства припинити його діяльність або провести серйозну реструктуризацію зі зміною основних напрямків діяльності. Самі по собі такі наміри не є чимось негативним, навпаки, в окремих випадках тільки проведена вчасно реструктуризація дозволяє підприємству уникнути банкрутства, однак наявність екстраординарних доходів вимагає подальшого серйозного аналізу.

Інформація, релевантна " 4.10.8. Аналіз структури доходів підприємства "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - 1. Ринкові структури

аналізу положення підприємства і його поведінки в умовах різних ринкових структур. Під структурою ринку розуміється його характеристика з точки зору впливу як ринку на становище і поведінку окремих товаровиробників, так і окремих підприємств на стан ринку. При цьому вирішальне значення має кількість продавців і масштаби їх пропозиції, характер продукції, легкість входу на - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - 3.3.3. Інституційний аналіз

аналізу проводиться оцінка наступних аспектів роботи підприємства: виявлення та опис різних елементів інституційної середовища життє, в якій підприємство має намір працювати в перспективі; при цьому вивчаються нормативна база, відносини з місцевою владою, партнерами і контрагентами; розробка політики підприємства в галузі укладення договорів та контролю за їх виконанням з подальшими - 1. Витрати виробництва: зовнішні і внутрішні

аналізі господарської діяльності будь-якого комерційного підприємства займає аналіз витрат і доходу в тій чи іншій формі. Вся сукупність витрат, пов'язаних з використанням ресурсів і послуг для виробництва продукції, називається витратами виробництва. Останні в залежності від їх ставлення до власності підприємства і характеру обліку підрозділяються на зовнішні, або явні і внутрішні, або - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 6. Мінімізація збитків за критерієм граничних величин

аналізу поведінки підприємства, яке функціонує в умовах досконалої структури ринку, припустимо, що ціни змінилися у бік зниження. Падіння ринкової ціни, наприклад з 200 руб. до 140 руб., як це видно на рис. 20.6, свідчить про те, що кожна одиниця продукції продається за ціною, яка нижче величини середніх загальних витрат. На рис. 20.6 крива попиту С?, Що представляє - Аналіз інвестицій

аналізу капітальних вкладень. 1. Аналіз динаміки капіталовкладень, очищений від інфляції, дозволяє судити про інвестиційної активності фірми галузі, всієї країни. Так, в Росії в 90-х рр.. обсяг капіталовкладень знизився в п'ять разів, дозволяючи говорити про «інвестиційної катастрофи», що сталася в нашій країні в ці роки. 2. Аналіз структури капіталовкладень, об'єктами якого можуть бути: - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - Література

аналізу діяльності НДІ і КБ / ЦНДІ «РУМБ», 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Скрипченко Д.Г. Оплата праці та шляхи її реформування. Мн., 1997. 7. Довідковий посібник з аналізу діяльності наукових організацій / А.К. Казанцев, Б.І. Майданчик, Б.Д. Моторигін та ін М., 1989. 8. Скільки «мані» у - Розділ II МІКРОЕКОНОМІКА

аналізу механізму функціонування індивідуальних ринків (ринків окремих товарів), проблемам раціонального споживчого поведінки, конкуренції і монополії, аналізу діяльності окремого підприємства , характеристиці ринкового принципу розподілу ресурсів та формування основних видів доходів.==================================*** - 3.3.4. Соціальний аналіз

аналіз виходить з передумови, що підприємство не може діяти ізольовано, воно завжди існує в певному населеному пункті, розташовується в безпосередній близькості від житлових районів і в тій чи іншій мірі впливає на життя людей. На підприємстві працює безліч співробітників, а сама продукція підприємства адресується певному колу споживачів. Соціальний аналіз дозволяє