21.3. Граничний аналіз та оптимізація прибутку

Максимізація прибутку є домінуючою проблемою будь-якого суб'єкта господарювання. Отримання максимального прибутку можливе при певному поєднанні обсягу виробництва, ціни продукту і витрат на його виробництво і реалізацію. Максимізація прибутку полягає у виборі такого обсягу виробництва (реалізації) продукції, при якому граничні витрати на виробництво і реалізацію продукції дорівнюють граничному доходу.

Граничний дохід - це приріст виручки на одиницю приросту кількості виробленої продукції. Відповідно граничні витрати дорівнюють приросту витрат на одиницю приросту кількості виробленої продукції.

При цьому слід враховувати, що не всяке розширення виробництва веде до адекватного зростання прибутку, так як:

а) по-різному виглядає динаміка витрат;

б) відбувається зниження цін при зростанні обсягу випуску продукції.

Значить, підприємство повинно знайти такий обсяг виробництва продукції, при якому воно отримало б найбільший дохід. Існує кілька способів визначення оптимального обсягу виробництва:

бухгалтерсько-аналітичний;

графічний;

статистичний.

Сутність бухгалтерсько-аналітичного способу полягає в зіставленні граничного доходу та граничних витрат. Якщо граничний дохід більше граничних витрат, то подальше зростання випуску збільшує загальну суму прибутку, і навпаки. Отже, для максимізації прибутку підприємство має розширювати обсяг виробництва до тих пір, поки граничний дохід вище граничних витрат, і припинити розширення виробництва як тільки граничні витрати почнуть перевищувати граничний дохід.

Таблиця 21.8

Максимізація прибутку на основі граничного підходу

| Обсяг продукції, тис.руб. | Ціна, тис. руб. | Загальний дохід (виручка), млн руб. | Загальні витрати, млн руб. | Прибуток, млн руб. | Граничний ДОХІД, млн руб. |

Граничні витрати, млн руб. |

| 0 | 250 | 0 | 210 | -210 | - | - |

| 1 | 240 | 240 | 350 | -110 | 240 | 140 |

| 2 | 230 | 460 | 480 | -20 | 220 | 130 |

| 3 | 220 | 660 | 600 | +60 | 200 | 120 |

| 4 | 210 | 840 | 710 | +130 | 180 | 110 |

| 5 | 200 | 1000 | 810 | +190 | 160 | 100 |

| 6 | 190 | 1140 | 915 | +225 | 140 | 105 |

| 7 | 180 | 1260 | 1030 | +230 | 120 | 115 |

| 8 | 170 | 1360 | 1155 | +205 | 100 | 125 |

| 9 | 160 | 1440 | 1300 | +140 | 80 | 140 |

| 10 | 150 | 1500 | 1450 | +45 | 60 | 155 |

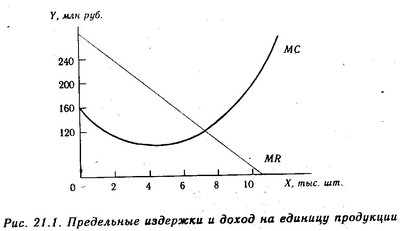

Згідно з даними табл. 21.8, найвигідніший обсяг виробництва - при 7 тис. од. Потім граничні витрати вже перевершують граничний дохід, що явно несприятливо для підприємства. Отже, до 7 тис. од. підприємству вигідно виробляти продукцію, але понад цієї величини виробництво неефективно.

Цей же результат можна отримати і графічним методом (рис. 21.1). До 7 тис. од. крива граничних витрат нижче кривої граничного доходу і тому кожна додаткова одиниця продукції, що випускається збільшує суму прибутку. Максимальна прибуток - це точка перетину кривої граничних витрат з кривою граничного доходу. Після цієї точки крива граничних витрат розташовується вище кривої граничного доходу, з чого випливає, що кожна додаткова одиниця продукції зменшує прибуток і її виробництво неефективно для підприємства.

Сутність статистичного методу полягає в тому, що на підставі масових даних досліджується залежність граничного доходу та граничних витрат від обсягу реалізації продукції.

Граничні витрати і дохід на одиницю продукції

Дані табл. 21.8 дозволяють зробити висновок, що залежність між граничним доходом і кількістю реалізованої продукції може бути описана рівнянням прямої:

MR=а + b х,

де MR - граничний дохід на одиницю продукції; х - кількість продукції в натуральному вираженні.

Знайшовши невідомі параметри а і b за методом найменших

квадратів, отримуємо

MR=250 - 20х.

Залежність граничних витрат від обсягу виробництва продукції можна описати рівнянням параболи:

МС=а + b х + сх2.

У нашому прикладі воно буде мати наступний вигляд:

МС=163,16 - 22,235 х + 2,159 х2.

Залежність загальної суми витрат від обсягу продажів отримала такий вираз:

3=а + b х=229 + 115х.

Прирівняємо граничний дохід і граничні витрати і знайдемо величину оптимального обсягу виробництва продукції, який забезпечить максимальну суму прибутку:

260 - 20х=163,16 - 22,235 х + 2,159 х2,

2,159 х2 - 2,235 х - 96,84=0,

Рх=250х-10х2;

тис. шт .

Наведені розрахунки показують, що оптимальний обсяг виробництва становить 7230 од.

При такому обсязі виручка складе:

В=Р х х=180 х 7,23=1300 млн руб.

Витрати виробництва:

3=229 + 115 х 7,23=1060 млн руб.

Прибуток:

П=В - 3=1300 - 1060=240 млн руб.

Отже, даному прдпріятій можна дотримуватися стратегії нарощування обсягу виробництва до 7200 од. за умови, що собівартість його продукції істотно не підвищиться в найближчій перспективі.

Інформація, релевантна " 21.3. Граничний аналіз та оптимізація прибутку "

- Обмеження в нарощуванні ресурсу

Підприємство буде нарощувати закупівлю ресурсу доти, поки гранична прибутковість від його використання буде перевищувати граничні витрати, пов'язані з його придбанням, і припинить це робити, як тільки гранична прибутковість ресурсу буде дорівнює його граничним витратам. Отже, принцип визначення підприємством обсягу використовуваного ресурсу аналогічний принципу оптимізації обсягу випуску - 5. Максимізація прибутку на основі граничних величин

З точки зору прийняття рішень щодо оптимізації обсягу виробництва вирішальне значення мають граничні витрати. Останні, як ми вже знаємо, пов'язані з випуском кожної наступної додаткової одиниці продукції порівняно з мали місце обсягом виробництва. У зв'язку з тим, що постійні витрати при цьому не змінюються, постійні граничні витрати завжди дорівнюють нулю. Граничні - 60. ПРАВИЛА максимізації прибутку

Максимізація прибутку (мінімізація збитків) досягається при обсязі виробництва, відповідному точці рівноваги граничного доходу та граничних витрат. Ця закономірність називається правилом максимізації прибутку. Правило максимізації прибутку означає, що граничні продукти всіх факторів виробництва у вартісному вираженні рівні їх цінами або що кожен ресурс використовується до тих пір, поки - Критерій максимізації прибутку

При тих значеннях обсягу випуску продукції, при яких крива граничних витрат розташована нижче кривої граничного доходу (у даному випадку - кривої попиту), кожна додаткова одиниця продукції, що випускається збільшує прибуток. І навпаки, як тільки крива граничних витрат перетне криву граничного доходу і розташується над нею, кожна наступна випущена одиниця продукції зменшує - 4. Максимізація прибутку: «граничний дохід - граничні витрати»

Як ми вже знаємо, граничний дохід дорівнює приросту сукупного доходу при збільшенні обсягу випуску продукції на одиницю, а граничні витрати дорівнюють приросту сукупних витрат, викликаних випуском цієї додаткової одиниці продукції. Отже, доти, поки граничний дохід перевищує граничні витрати, збільшення випуску продукції на одиницю веде до збільшення валового доходу в - В $ В $ В $ в $ В $ [Q) [TR) [ TC) (77? - TC) [MR=DTR / DQ1 [MC-DTC / DQ1 0 0 3 -3 1 6 5 1 6 2 2 12 8 4 6 3!

В $ В $ В $ в $ В $ [Q) [TR) [TC) (77? - TC) [MR=DTR / DQ1 [MC-DTC / DQ1 0 0 3 - 3 1 6 5 1 6 2 2 12 8 4 6 3! 3 18 12 6 6 4 4 24 17 7 6 5! 5 30 23 7 6 6! 6 36 30 6 6 7 7 42 38 4 6 8 I 8 48 47 1 9 червня Таблиця 14.2 Максимізація прибутку: ЧИСЛОВОЇ ПРИКЛАД 300 Частина 5. Поведінка фірми і теорія організації ринку на - Витрати в довгостроковому періоді

Як нам вже відомо, в довгостроковому періоді підприємство змінює всі використовувані фактори виробництва. Отже, всі витрати набувають змінний характер і повністю збігаються з загальними витратами. Графічно середні загальні витрати в довгостроковому періоді мають вигляд дотичній до безлічі кривих середніх загальних витрат у короткостроковому періоді. Рис. 20.10. Оптимізація обсягу - Гранична норма заміщення

Аналіз порядків споживчих переваг зумовив перехід до граничній нормі заміщення. Якщо є два блага X і Y, то гранична норма заміщення вказує на ту кількість блага Y, яке потрібно для того, щоб компенсувати втрату останньої одиниці блага X. Гранична норма заміщення (ПНЗ) характеризує крутизну нахилу кривої байдужості і виражається - Тема 20. ПРИНЦИПИ максимізації прибутку

1. Максимізація прибутку при досконалої конкуренції 2. Максимізація прибутку за недосконалої конкуренції 1. Максимізація прибутку при досконалої конкуренції. В умовах досконалої конкуренції підприємець не може вплинути на ринкові ціни, тому кожна додаткова вироблена і продана одиниця продукції приносить йому граничний дохід MR=P1 (рис. 20.1). {Foto53} Рис. 20.1. - Приватний випадок максимізації прибутку

Величина максимально одержуваного прибутку є твір різниці між ціною і середніми загальними витратами (прибуток на одиницю продукції) на обсяг випуску продукції, при якому граничний дохід (Дпред) дорівнює граничним витратам (Іпред). Отже, прибуток максимізується за умови Дпред=Іпред Дане рівність можна модифікувати шляхом підстановки замість граничного доходу ціни (Ц), - 28. Сформулюйте основні положення концепції граничної корисності, висунутої економістами австрійської школи

. У розробці теорії граничної корисності брали участь англієць Вільям Джевонс (1835-1882), австрійські економісти Карл Менгер, Фрідріх Візер (1851-1926), Євген Бем-Баверк (1851 - 1919), швейцарець Леон Вальрас (1834-1910). 1. У центр дослідження цінності (вартості) благ ставиться аналіз споживчого попиту. Визначальне значення набувають не витрати, а результати. Цінність благ - 2.4. Принцип прирощення граничних величин

Питання до розгляду 1. Використання математичних методів економічного аналізу в теорії маржиналізму. 2. Оптимізаційні завдання в економічній теорії та їх вирішення. 3. Граничний аналіз. Основні поняття і категорії: маржиналізм, гранична величина (маржинальна), граничний (маржинальний) аналіз, принцип прирощення граничних величин, оптимізація, оптимізаційна задача, - Тема 7 Теорія виробництва. Витрати виробництва, доходи і прибуток фірми

Процес виробництва. Виробнича функція. Сукупний, середній і граничний продукт. Закон спадної віддачі. Економічні витрати виробництва. Внутрішні і зовнішні витрати. Витрати виробництва в короткостроковому періоді: види (загальні та середні) та їх динаміка. Поняття і значення граничних витрат. Дохід фірми: сукупний, середній, граничний. Зіставлення доходу і витрат.