14.4. Аналіз ефективності використання нематеріальних активів

До нематеріальних активів належать патенти, ліцензії, торгові марки та товарні знаки, права на користування природними та іншими ресурсами, програмні продукти для ЕОМ, нові технології та технічні рішення, які приносять вигоду у процесі господарської діяльності. Інвестиції в нематеріальні активи окупаються протягом певного періоду за рахунок додаткового прибутку, одержуваної підприємством в результаті їх застосування, і за рахунок амортизаційних відрахувань. З розвитком ринкових відносин збільшуються розмір і частка нематеріальних активів у загальній сумі капіталу підприємства. Збільшується і економічний інтерес у підвищенні прибутковості підприємства за рахунок використання виключного права підприємства на результати інтелектуальної діяльності. Звідси аналіз ефективності використання нематеріальних активів має важливе значення. Найбільш повно методика описана А.Д. Шереметом [59].

Об'єктами аналізу є:

обсяг і динаміка нематеріальних активів;

структура і стан нематеріальних активів за видами, термінами корисного використання, джерелами освіти, правової захищеності;

прибутковість і оборотність нематеріальних активів;

ліквідність нематеріальних активів і ступінь ризику вкладень капіталу в даний вид активів.

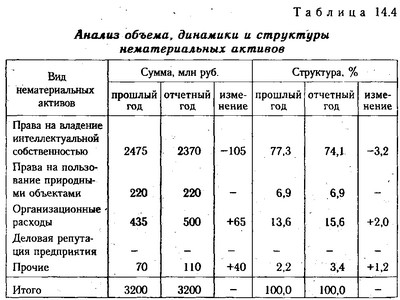

Аналіз динаміки та структури нематеріальних активів (табл. 14.4) можна провести за даними балансу підприємства та додатки до нього.

Аналіз обсягу, динаміки і структури нематеріальних активів

З таблиці випливає, що основну частку в структурі нематеріальних активів займають інтелектуальні продукти (патенти, авторські права, програми для ЕОМ і ін), хоча за звітний період абсолютна їх величина і відносна частка в загальній сумі дещо зменшилася. Це свідчить про зниження ділової активності підприємства, так як в звітному році не було інвестицій у даний вид активів.

У ході подальшого аналізу доцільно вивчити склад нематеріальних активів за джерелами їх надходжень: державні субсидії, внесені засновниками, придбані за плату або в обмін на інше майно, отримані безоплатно від юридичних і фізичних осіб.

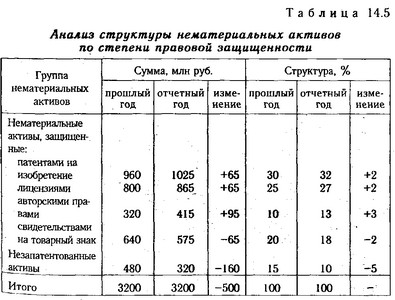

За ступенем правової захищеності розрізняють такі групи нематеріальних активів: захищені авторськими правами, патентами на винахід; свідоцтвами на корисну модель; зареєстрованими ліцензіями; патентами на промислові зразки; свідоцтвами на товарний знак; свідоцтвами на право користування найменуванням місць походження товару; свідоцтвами про офіційну реєстрацію програмних продуктів, баз даних і т.д.

Аналіз структури нематеріальних активів за ступенем правової защищености

За даними табл. 14.5 можна зробити висновок, що за звітний період дещо змінилася структура нематеріальних активів за ступенем їх захищеності: збільшилася частка активів, захищена ліцензіями, патентами та авторськими правами і зменшилася частка незахищених нематеріальних активів, що слід оцінити позитивно.

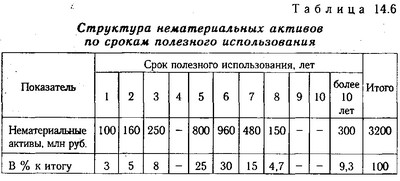

Згідно з даними табл. 14.6, середній термін корисного використання результатів промислового нововведення становить 5-6 років, що цілком нормально для сучасних умов. Частка нематеріальних активів з терміном корисного використання більше 10 років на аналізованому підприємстві становить 9,3%. Це в основному права на користування землею та іншими природними ресурсами.

Структура нематеріальних активів за термінами корисного використання

За ступенем ліквідності та ризику інвестиції в нематеріальні активи можуть бути розбиті на три групи: високоліквідні, среднеліквідние і малоліквідні. Взагалі нематеріальні активи при оцінці ліквідності майна підприємства прийнято відносити до низьколіквідних, так як реалізувати їх значно важче, ніж основні засоби та оборотні активи. Необгрунтоване зростання нематеріальних активів призводить до зменшення власного оборотного капіталу, зниження показника поточної ліквідності та уповільнення оборотності сукупного капіталу.

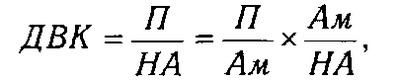

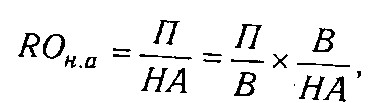

Вкладення коштів у нематеріальні активи має на меті - отримання додаткового прибутку від їх використання. Тому ефективність їх використання оцінюється за рівнем додаткового доходу на карбованець вкладеного капіталу в нематеріальні активи (ДВК):

Величина цього показника залежить від рентабельності даного виду активів (відношення отриманого прибутку до суми амортизації нематеріальних активів) та коефіцієнта їх оборотності (відношення суми річної амортизації по нематеріальних активів до середньорічної первісної їх вартості).

де П - прибуток, отриманий від використання нематеріальних активів; НА - середньорічна вартість нематеріальних активів;

АМ - сума річної амортизації по нематеріальних активів.

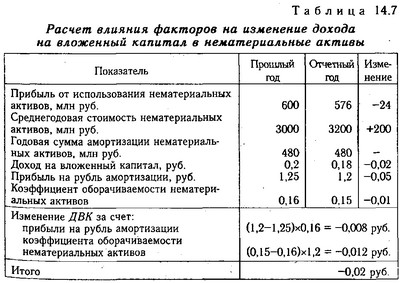

З таблиці. 14.7 випливає, що за звітний рік віддача нематеріальних активів знизилася на 0,02 руб. Цьому сприяло зменшення рентабельності і зниження коефіцієнта оборотності даного виду активів.

Розрахунок впливу факторів на зміну доходу на вкладений капітал в нематеріальні активи

Якщо для розрахунку ефективності використання нематеріальних активів за запропонованою методикою відсутня інформація про суму прибутку, отриманого від застосування інтелектуального продукту, то прибутковість нематеріальних активів розраховується за загальноприйнятою формулою дохідності всього капіталу:

де В - виручка від реалізації продукції і послуг; П / В - рентабельність продажів; В / НА - віддача матеріальних активів. Ефективність нематеріальних активів буде підвищуватися, якщо темпи зростання прибутку і виручки будуть випереджати темпи зростання нематеріальних активів.

Для прогнозування ефективності інвестицій в той чи інший вид нематеріальних активів використовується загальноприйнята методика, описана в гол. 23.

Інформація, релевантна " 14.4. Аналіз ефективності використання нематеріальних активів "

- Витратний підхід

нематеріальних (кваліфікація, торгова марка тощо) активів на основі балансового звіту з урахуванням різного роду поправок (знос , старіння і інш.). Перевага даного підходу полягає в тому, що він грунтується на існуючих активах, менш умозрітелен, ніж інші. Його недолік - труднощі обліку нематеріальних активу, перспектив фірми (підприємства). На практиці при оцінці того чи - ГЛАВА Інші довгострокові активи

активи »можна представити як гігантський пул всіляких активів, термін служби яких перевищує рік і які не вкладаються в категорії« Будинки й засоби виробництва »,« Гудвіл »,« Нематеріальні активи »і« Довгострокові інвестиції ». Прикладом таких довгострокових активів можуть служити авансові платежі та відшкодування податків, строк виконання яких перевищує рік. Стаття «Інші довгострокові - ГЛАВА Нематеріальні витрати: вимірювання невимірного

нематеріальні активи за будь-якій системі - практично, як заманеться, - що часом створювало грунт для різного роду зловживань. У наші дні компаніям не дозволено включати в балансовий звіт нематеріальні активи, створені в надрах самої компанії. Це поклало край практиці штучного завищення загальної величини активів за рахунок фантастичних оцінок вартості нематеріального - Ключові терміни

активи Чиста вартість Ринкова - Порядок віднесення сум податку на витрати з виробництва та реалізації товарів (робіт, послуг)

використання таких товарів (робіт, послуг), у тому числі основних засобів і нематеріальних активів, і майнових прав для здійснення операцій, зазначених у НК, за винятком операції, передбаченої в попередньому пункті, і передачі основних засобів, нематеріальних активів та (або) іншого майна, майнових прав правонаступника (правонаступників) при реорганізації юридичних осіб. - Амортизаційні групи

використання. Строком корисного використання визнається період, протягом якого об'єкт основних засобів або об'єкт нематеріальних активів служить для виконання цілей діяльності платника податків. Строк корисного використання визначається платником податку самостійно на дату введення в експлуатацію даного об'єкта амортизується майна з урахуванням класифікації основних засобів, - 10. Національне багатство

ефективної інституційної структурі суспільства); - сальдо майнових зобов'язань і вимог по відношенню до закордонних країнах. У теоретичному плані головними особливостями показника національного багатства є те, що в ньому: - враховуються всі наявні в країні економічні блага за станом на певну дату, а не створені за певний період; - значну частину - ГЛАВА Загальна сума активів і рентабельність активів

ефективно компанія розпоряджається своїм майном Щоб виміряти ефективність роботи підприємства, аналітики використовують показник рентабельності активів, що отримується шляхом ділення чистого прибутку на суму активів. Рентабельність - справа хороша, але в будь-якій галузі існує вхідний бар'єр у вигляді необхідного початкового капіталу, і один із способів, що допомагає компанії зробити свою конкурентну - Література

аналіз. 1998. С. 36-41. 11. Кожарский В.В. Методологічний апарат економічного аналізу використання основних засобів / / Фінанси, облік, аудит. 1994. № 6. С. 83-86. 12. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. С.78-83. 13. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних - Накопичення капіталу: які джерела і структура?

Використання ресурсів; б) нематеріальні: інтелектуальний продукт, патенти тощо Активи, що йдуть на розширення виробництва, мають своїм джерелом: а) частину прибутку підприємства і б) кредити банків. За рахунок цих джерел утворюються інвестиції - довгострокові вкладення - ГЛАВА Активи

активи, всього 0 Всього поточних активів 12, Будинки, обладнання, засоби виробництва 8,493 Гудвіл, чистий 4, Нематеріальні активи, чисті 7,863 Довгострокові інвестиції 7, Інші довгострокові активи 2, Інші активи 0, Усього активів 43,059 Активи - це все те, на чому тримається компанія: грошові кошти, засоби виробництва, патенти і все інше, з чого створюються багатства. Все це - Стаття 66. Нормативи ліквідності кредитної організації визначаються як

активами і пасивами з урахуванням термінів, сум і типів активів і пасивів та інших факторів; співвідношення її ліквідних активів (готівкові грошові кошти, вимоги до запитання, короткострокові цінні папери, інші легкореалізуемие активи) і сумарних - Питання 37. Класифікації та групування національного багатства

використання). Відповідно до Класифікація форм власності (ОКФС) виділяють матеріальні цінності, що знаходяться в: 1) державної власності 2) муніципальної власності; 3) власності громадських об'єднань; 4) змішаної російської власності; 5) іноземної власності; 6) змішаної російської власності з іноземною участю. - Особливості обчислення податкової бази при переході на ССО з інших режимів оподаткування і при переході зі спрощеної системи оподаткування на інші режими оподаткування

використанням методу нарахувань виконують такі правила: 1) визнається у складі доходів погашення заборгованості (оплата) платнику податку за поставлені в період застосування спрощеної системи оподаткування товари (виконані роботи, надані послуги), передані майнові права; 2) визнається у складі витрат погашення заборгованості (оплата) платником податку за отримані