8.2. Види грошових потоків

Види грошових потоків

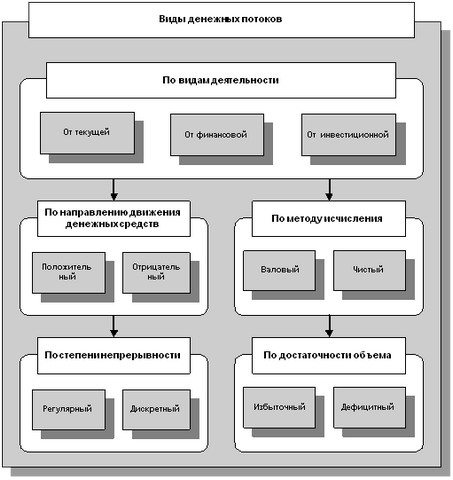

Виділяють наступні види грошових потоків. - За видами діяльності виділяють грошові потоки від поточної (операційної), фінансової та інвестиційної діяльності. - По напрямку руху грошових коштів виділяють позитивний грошовий потік, що характеризує всю сукупність грошових надходжень і негативний грошовий потік, що характеризує сукупність виплат. - За методом обчислення виділяють валовий грошовий потік, який представляє всю сукупність надходжень і витрати коштів і чистий грошовий потік, що представляє різницю між позитивним і негативний грошовими потоками. - За ступенем безперервності виділяють регулярні, тобто передбачають рівні інтервали між платежами та нерегулярні (дискретні). - За достатності обсягу виділяють надлишковий грошовий потік, що представляє перевищення приток грошових коштів над їх відтоком і дефіцитний грошовий потік, при якому надходження коштів нижче потреб організації в їх витрачанні. Грошові потоки організації в усіх формах і видах, а відповідно і сукупний грошовий потік є найважливішим самостійним об'єктом фінансового менеджменту. Система основних показників, що характеризують грошовий потік, включає: - обсяг надходжень грошових коштів; - обсяг витрачання грошових коштів; - обсяг чистого грошового потоку; - величину залишків грошових коштів на початок і кінець аналізованого періоду; - контрольну суму грошових коштів; - розподіл загального обсягу грошових потоків окремих видів по окремих інтервалах розглянутого періоду. Число і тривалість таких інтервалів визначаються конкретними завданнями аналізу або планування грошових потоків; - оцінку факторів внутрішнього і зовнішнього характеру, що впливають на формування грошових потоків організації. Рух грошових коштів здійснюється за трьома видами діяльності: - поточна (основна, операційна) діяльність; - інвестиційна діяльність; - фінансова діяльність. Поточна (основна, операційна) діяльність - діяльність організації, яка має на одержання прибутку як основної мети, або не має одержання прибутку як такої в відповідності з предметом і цілями діяльності, тобто виробництвом промислової, сільськогосподарської продукції, виконанням будівельних робіт, продажем товарів, наданням послуг громадського харчування, заготівлею сільськогосподарської продукції, здачею майна в оренду та ін Притоки по поточній діяльності: - надходження виручки від реалізації продукції (робіт, послуг); - надходження від перепродажу товарів, отриманих за бартерним обміну; - надходження від погашення дебіторської заборгованості; - аванси, отримані від покупців і замовників. Відтоки по поточній діяльності: - оплата, придбаних товарів, робіт, послуг; - видача авансів на придбання товарів, робіт, послуг; - оплата кредиторської заборгованості по товарах, роботах, послугах; - оплата праці; - виплата дивідендів, відсотків; - оплата по розрахунками з податків і зборів. Інвестиційна діяльність - діяльність організації, пов'язана з придбанням земельних ділянок, будівель, іншої нерухомості, обладнання, нематеріальних активів та інших необоротних активів, а також їх продажем; із здійсненням власного будівництва, витрат на науково-дослідні, дослідно-конструкторські та технологічні розробки; з здійсненням фінансових вкладень. Притоки з інвестиційної діяльності: - надходження виручки від реалізації необоротних активів; - надходження виручки від продажу цінних паперів та інших фінансових вкладень; - надходження від погашень позик, наданих іншим організаціям; - отримання дивідендів та відсотків.

Система грошових потоків організації

Грошові потоки, створювані поточною діяльністю організації, часто переходять у сферу інвестиційної діяльності, де можуть бути використані для розвитку виробництва. Однак вони можуть бути спрямовані і в сферу фінансової діяльності для виплати дивідендів акціонерам. Поточна діяльність досить часто підтримується за рахунок фінансової та інвестиційної діяльності, що забезпечує додатковий приплив капіталу і виживання організації в кризовій ситуації. У цьому випадку організація перестає фінансувати капітальні вкладення і призупиняє виплату дивідендів акціонерам. Рух грошових потік від поточної діяльності характеризується такими особливостями: - поточна діяльність є головним компонентом всієї господарської діяльності організації, тому що генерується нею грошовий потік повинен займати найбільшу питому вагу в сукупному грошовому потоці організації; - форми і методи поточної діяльності залежать від галузевих особливостей, тому в різних організаціях цикли грошових потоків поточної діяльності можуть істотно відрізнятися; - операції, що визначають поточну діяльність відрізняються, як правило, регулярністю, що робить грошовий цикл досить чітким; - поточна діяльність орієнтована в основному на товарний ринок, тому її грошовий потік пов'язаний із станом товарного ринку та окремих його сегментів. Наприклад, дефіцит виробничих запасів на ринку може збільшити відтік грошей, а затоварення готовою продукцією може зменшити їх приплив; - поточної діяльності, а отже, і її грошовому потоку, притаманні операційні ризики, які можуть порушити грошовий цикл. Основні кошти не вписані в цикл грошового потоку поточної діяльності, оскільки вони є складовою інвестиційної діяльності, однак виключити їх з циклу грошового потоку неможливо. Це пояснюється тим, що поточна діяльність, як правило, не може існувати без основних засобів і крім того, частина витрат по інвестиційній діяльності відшкодовується через поточну діяльність шляхом амортизації основних засобів. Таким чином, поточна та інвестиційна діяльність організації знаходяться в тісному взаємозв'язку. Цикл грошового потоку від інвестиційної діяльності являє собою період часу, протягом якого грошові кошти, вкладені у необоротні активи, повернуться в організацію у вигляді накопиченої амортизації, відсотка або виручки від реалізації цих активів. Рух грошових потоків від інвестиційної діяльності характеризується такими особливостями: - інвестиційна діяльність організації носить підлеглий характер стосовно поточної діяльності, тому приплив і відтік грошових коштів інвестиційної діяльності повинен визначатися темпами розвитку поточної діяльності; - форми і методи інвестиційної діяльності в набагато меншому ступені залежать від галузевих особливостей організації, ніж поточної діяльності, тому в різних організаціях цикли грошових потоків інвестиційної діяльності, як правило, практично ідентичні; - приплив грошових коштів від інвестиційної діяльності в часі зазвичай значно віддалений від відтоку, т.

Інформація, релевантна " 8.2. Види грошових потоків "

- Практичні завдання

грошових коштів при економі-чеських процесах і видах діяльності, які ви здійснювали протягом останніх - 1.1. Модель кругообігу реальних і грошових потоків

грошовий сектор (потік доходи-витрати). Проста модель кругообігу в закритій економіці без держави показана на рис. 1.1. Рис. 1.1. Проста модель кругообігу в закритій економіці без держави: --- реальні потоки; --- грошові потоки З введенням держави в модель кругообігу вона ускладнюється, включаючи: - податки, які платять домашні господарства і фірми; - - 3.2.2. Прогнозування грошових потоків від реверсії

грошового потоку від реверсії: - призначення майбутньої ціни продажу на основі припущень про зміну вартості об'єкта за період володіння, зміна за цей період стану ринку нерухомості взагалі і ринку подібних об'єктів зокрема, перепродаж - капіталізація доходу за рік, наступний за роком закінчення інвестиційного проекту: де Vn - надходження від перепродажу об'єкта в n - Глава 14. Кредитно-грошова система і політика кредитно-грошового регулювання

види інфляції, рівень інфляції; - інфляція очікувана і неочікувана; - слідства інфляції; - інфляція і зайнятість; - антиінфляційна - Тема 8. Управління грошовими потоками організації

грошовими потоками - Прибутковий підхід

грошового потоку). Суть методу капіталізації доходу полягає в тому, що ринкова вартість об'єкта прямо пропорційна грошовому доходу і обернено пропорційна очікуваної ставкою капіталізації, або, інакше, очікуваної ставкою доходу: {foto92}, (17.10) де С - ринкова вартість; R - річний дохід; r - очікувана ставка капіталізації (очікувана ставка доходу). Під ставкою капіталізації - ПОТІК (ГРОШЕЙ, ТОВАРІВ)

грошова або товарна маса, що циркулює протягом певного періоду - ГРОШОВА РЕФОРМА

види грошових реформ: повна або часткова заміна грошових знаків з випуском грошей нового зразка при збереженні їх номінальної вартості; деномінація у вигляді укрупнення грошових одиниць; деномінація у формі укрупнення грошових знаків з одночасною їх заміною або навіть з зміною грошової одиниці; одноразова девальвація (або ревальвація) грошової одиниці - РЕФОРМА ГРОШОВА

види грошових реформ: повна або часткова заміна грошових знаків з випуском грошей нового зразка при збереженні їх номінальної вартості ; деномінація у вигляді укрупнення грошових одиниць; деномінація у формі укрупнення грошових знаків з одночасною їх заміною або навіть з зміною грошової одиниці; одноразова девальвація (або ревальвація) грошової одиниці - 3. Визначення вартості інвестованого капіталу на основі капіталізації доходу

грошових потоків, послідовно аналізуються рішення - Чистий потік капіталу

потоків капіталу (сукупний чистий приплив за вирахуванням сукупного чистого відтоку капіталу). Вони зросли в першій половині і дещо знизилися в другій половині 90-х років, склавши понад 150 млрд дол на рік. З 1982 по 1990 р. в країнах, що розвиваються був негативний чистий потік капіталу, який становив близько 12 млрд дол на рік. Ставлення чистого потоку капіталу по відношенню до - 1.3. Потоки і запаси

потік - це зміна запасу за певний проміжок - 3.2.1. Дисконтування грошових потоків

грошових потоків, послідовно аналізуються рішення інвесторів, застосовуються більш складні розрахункові моделі. Основні методи капіталізації доходу за нормою віддачі: - метод дисконтування грошових потоків, що включає детальний аналіз потоків доходу для кожного року планування; - метод капіталізації за розрахунковими моделями, що полягає в капіталізації доходу першого року з урахуванням - 2. Модель кругових потоків. Суб'єкти кругообігу. Ринки товарів, ресурсів і фінансів, державний сектор.

грошовий потоки здійснюються безперешкодно за умови рівності сукупних витрат домашніх господарств, фірм, держави та решти світу сукупним обсягом виробництва. Сукупні витрати дають поштовх до зростання зайнятості, випуску і доходів; з цих доходів знову фінансуються витрати економічних агентів, які знову повертаються у вигляді доходу до власників факторів виробництва і т.д.