8.4. Вільні економічні зони: поняття, види, їх формування в Росії

Вільні економічні зони (ВЕЗ) являють собою одну з різноманітних форм міжнародних економічних відносин, прообрази якій використовувалися окремими державами в XIV-XV ст. у вигляді «вільних» міст і портів на перетині торгових шляхів для залучення торгових потоків *.

* Перша СЕЗ була створена в 1547 р. в італійському місті Ліворно, який був оголошений містом вільної торгівлі.

З розвитком світової економіки та торгівлі в XIX в. і поглибленням інтернаціоналізації національних економік в XX в. ВЕЗ як форма міжнародних економічних відносин набула широкого поширення і істотно змінила своє економічне зміст. Еволюція СЕЗ здійснювалася від простих організаційно-функціональних форм, пов'язаних в основному з торгівлею товарами, до складніших, орієнтованим на виробництво масової споживчої продукції, розробку та виробництво нових товарів, надання різного роду послуг і т.д.

Еволюція СЕЗ пов'язана насамперед з інтенсифікацією використання науково-технічних досягнень, великими зрушеннями в структурі економіки промислово розвинених країн, а також з розпадом колоніальної системи. У результаті цього відкрилися нові сфери докладання для інвестицій як в самих промислово розвинених країнах, так і в країнах, які проводять політику індустріалізації. Разом з тим концентрація капіталу промислових монополій і централізація банківських ресурсів теж сприяли пошуку і створення додаткових стимулів для розширення інвестування за кордоном в порівнянні з тими, які існували раніше. У цих умовах вільні зони з чисто торгової орієнтацією, зони вільного підприємництва, які не потребували великих початкових капіталів, тривалого підготовчого періоду, складних планів дій або великих зв'язків з підприємствами за кордоном, не відповідали вимогам світового інвестиційного ринку.

Були потрібні абсолютно нові галузі інвестування: створення високотехнологічних галузей промисловості, поліпшення використання ввезених і місцевих ресурсів, прискорення розвитку сучасної інфраструктури і т.п. У зв'язку з цим в різних країнах стали з'являтися нові організаційні форми зон, що відрізняються від зон вільного підприємництва і вільних експортних зон більш широким діапазоном функцій, більш складним економічним механізмом функціонування, розширеними можливостями міжнародної співпраці.

У 80-і рр.. після прийняття низки заходів, спрямованих на подолання застою в окремих галузях промисловості, банківському та страховому справі, в ряді регіонів промислово розвинених країн з'явилися спеціальні економічні зони: технопарки, науково-технічна, вільна банківська, вільна страхова. Відмінною особливістю цих зон було те, що їх створення передбачало не так залучення іноземного капіталу, скільки надання преференційних режимів на терміни від 10 до 20 років. Прикладами подібних зон є зони, створені у Великобританії, Італії, США, Франції.

Таким чином, ВЕЗ як форма міжнародного співробітництва у своєму динамічному розвитку зазнала істотних трансформацій. Цим обумовлено і безліч визначень того, що в загальному сенсі розуміється під терміном СЕЗ. На сьогоднішній день можна зустріти до 30 визначень ВЕЗ, по суті, синонімів. За визначенням експертів ООН, «СЕЗ - обмежені промислові райони, що представляють собою частину території країни з безмитним митним і торговим режимом, де іноземні фірми, що виробляють продукцію, головним чином на експорт, користуються низкою податкових і фінансових пільг».

Серед найбільш поширених у світі спеціальних економічних зон можна виділити:

- митні зони;

- безмитні торгові зони;

- митні вільні зони;

- зовнішньоторговельні зони;

- безмитні експортно-виробничі зони;

- вільні експортні зони;

- експортно-виробничі зони;

- вільні економічні зони;

- вільні виробничі зони;

- зони економічного сприяння;

- промислові експортоорієнтовані зони;

- вільні промислові зони;

- підприємницькі зони;

- зони спільного підприємництва;

- зони техніко-економічного розвитку;

- зони розвитку нової високої технології;

- техніко-впроваджувальні зони;

- науково-промислові парки;

- офшорні центри;

- міжнародні офшорні центри;

- вільні банківські зони;

- еколого-економічні регіони;

- відкриті райони;

- туристичні центри.

Спільними принципами для всіх типів і різновидів ВЕЗ є:

- локальність території;

- відсутність митних зборів (або їх фіксація на мінімальному рівні) на ввезення (вивезення) устаткування, напівфабрикатів і готової продукції при максимальному спрощенні всіх процедур, пов'язаних з експортно-імпортними операціями;

- пільговий режим оподаткування;

- вільний обіг конвертованої валюти в умовах загальної свободи міжкраїнових фінансових транзакцій;

- гарантії від конфіскації іноземної власності та надання функціонуючим в СЕЗ компаніям додаткового кола пільг і привілеїв.

На початок 1990 р. в світі налічувалося не менше 600 зон, у тому числі в розвинених країнах - понад 200, ще 100 перебували в процесі будівництва та 50 - на стадії проектування. У СЕЗ країн, що розвиваються було зайнято 1,5 млн осіб. За деякими оцінками, до середини 90-х рр.. чисельність зайнятих в них зросте до 2,5-3 млн осіб, а вартість експорту збільшиться з 12-13 млрд дол США до 25 млрд дол США. У США СЕЗ створені в 47 штатах, їх чисельність - 247 (у 1986 р.), а загальний оборот досяг 40 млрд дол США.

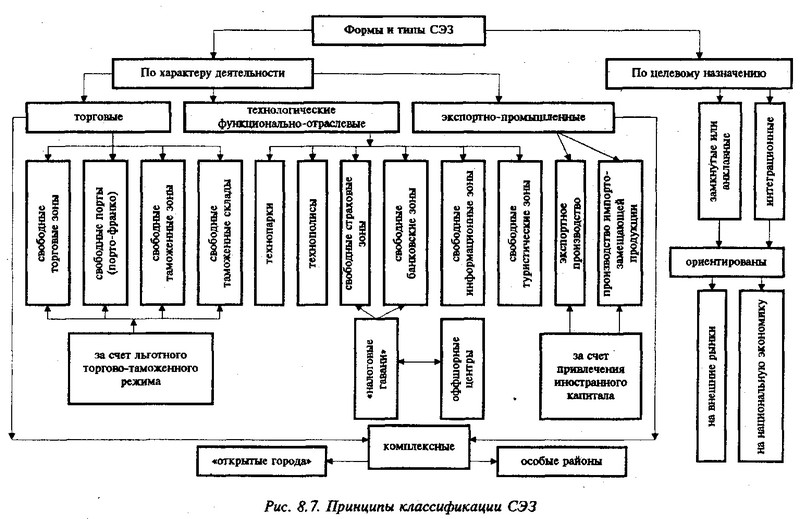

Класифікацію існуючих ВЕЗ можна проводити за багатьма критеріями (див. рис. 8.7). Так, за ступенем інтегрованості у світову і національну економіку можна виділити два типи ВЕЗ: екстравертівний - що мають анклавний характер і орієнтовані на зовнішній ринок, і інтровертивним - інтегровані в національну економіку.

Класифікація ВЕЗ за галузевою ознакою викликає певні труднощі, тому що в експортно-виробничих зонах (ЕПЗ) розташовуються підприємства, що належать до різних галузей промисловості. Проте певна галузева спеціалізація присутня.

За характером власності ВЕЗ можна розділити на державні, приватні та змішані. Найбільш поширеною у світовій практиці формою власності ВЕЗ є змішаний тип, де поряд з державною власністю присутній приватна.

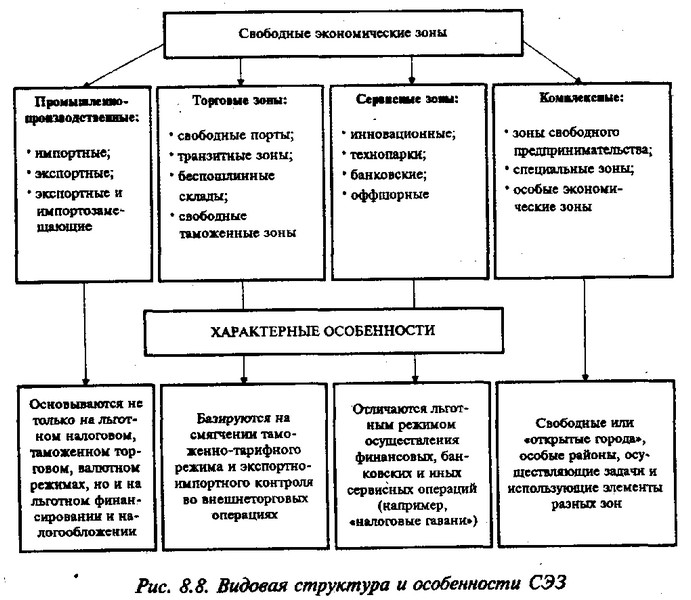

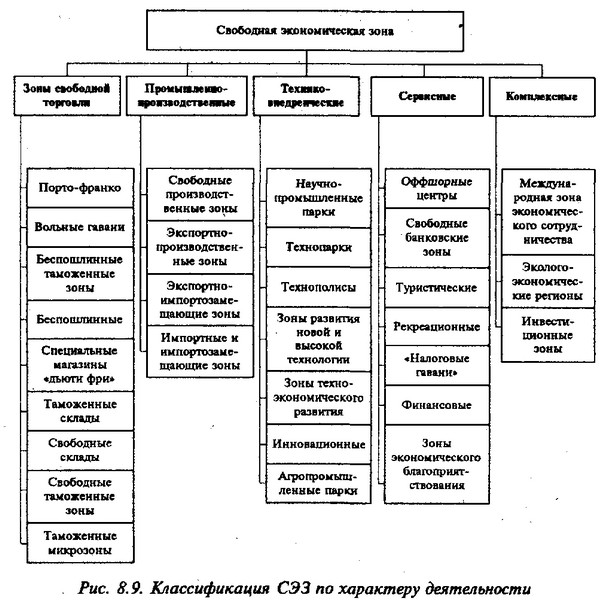

Найбільш важливим критерієм класифікації СЕЗ є їх поділ за характером діяльності, або функціональним призначенням. За цим критерієм виділяють п'ять основних типів зон: зони вільної торгівлі; експортно-виробничі зони; науково-промислові парки; офшорні центри та комплексні СЕЗ (див. рис. 8.8 і 8.9). Розглянемо деякі з них.

Зони вільної торгівлі (ЗВТ) ставляться до ВЕЗ першого покоління. Це найбільш давня і проста форма організації зональних структур на території однієї держави. Основною перевагою ЗВТ є відносно незначні країнові капітальні вкладення і їх швидка окупність.

До ЗВТ відносяться території, функції яких в основному зводяться до ввезення, зберігання, сортування, пакування та перевалці товарів без їх додаткової обробки. У ряді випадків допускається незначна обробка іноземних товарів з метою їх подальшого реекспорту. Незважаючи на певні вигоди, одержувані від митних зборів, а також за рахунок економії на накладних витратах, можливості подібних зон у розвитку експорту виробництва, залученні в нього національних матеріальних і трудових ресурсів дуже обмежені. Тому цей тип ВЕЗ у чистому вигляді не отримав широкого розповсюдження в сучасній міжнародній практиці.

Основною метою створення ЗВТ є стимулювання імпорту товарів, розвиток внутрішньої і транзитної торгівлі. Перші ЗВТ утворювалися у великих портових містах і мали статус «порто-франко». Порто-франко - це портове місто з прилеглою обширною територією, виділеною із загальної митного кордону держави. У межах порто-франко товари не тільки вивантажувалися, зберігалися, але і піддавалися незначною переробки, сортування та пакування без сплати митних зборів до тих пір, поки вони не потрапляли всередину країни.

У сучасних умовах ЗВТ створюються навколо міжнародних транзитних вузлів (аеропорти, морські та річкові порти, залізничні станції та ін.) з метою активізації зовнішньоекономічної діяльності. В даний час в США налічується близько 180 ЗВТ (з них 80% вантажопотоків припадає на 15 основних ЗВТ на чолі з Сан-Франциско), у Європі - 150 ЗВТ, в Японії - 23.

Експортно-виробничі зони (ЕПЗ) можна віднести до СЕЗ другого покоління. На відміну від зон вільної торгівлі, які перш за все стимулюють розвиток імпорту товарів і внутрішньої торгівлі, ЕПЗ призначені для розширення експортного потенціалу, розвитку зовнішньої торгівлі і, відповідно, для збільшення валютних надходжень.

ЕПЗ створювалися, з одного боку, шляхом перепрофілювання, еволюції і трансформації зон вільної торгівлі, коли на відведену під них територію стали ввозити не тільки товар, а й капітал, займатися не однієї торгівлею, а й виробництвом . Це відноситься в основному до промислово розвиненим країнам. З іншого боку, ЕПЗ створювалися шляхом цілеспрямованого освіти СЕЗ, орієнтованих на виробництво товарів для експорту. Це характерно для нових індустріальних країн і країн.

Створення ЕПЗ в країнах, що розвиваються відображало загальну тенденцію до зміни імпортозамінної моделі на експорті-орієнтовану шляхом розвитку галузей, що спеціалізуються-трудящих на виробництві товарів для зовнішнього ринку. Нова стратегія органічно вписалася в структурну перебудову промислово розвинених країн, коли відбувалося формування найбільших ТНК і активне перенесення окремих-галузей обробної промисловості в країни, що розвиваються, що ідеально в умовах ЕПЗ. Саме ТНК зіграли найважливішу роль у створенні ЕПЗ та формуванні експортного потенціалу країн, що розвиваються.

Перші ЕПЗ в країнах, що розвиваються з'явилися на початку 70-х рр.., А в 80-х рр.. їх налічувалося близько 70 в 40 країнах, що розвиваються. До початку 90-х рр.. загальне число ЕПЗ, зарегистри-рова в 120 країнах, зросло до 300.

У промислово розвинених і нових індустріальних країнах пріоритетним напрямком економічного розвитку стають наукомісткі галузі. Дана тенденція знайшла відображення в процесі трансформації функціонального призначення СЕЗ і появи зон, що спеціалізуються на розробці і випуску наукомісткої продукції. Ці зони одержали назву науково-промислові парки (НПП), технопарки, технополіси, які відносяться до зональних структурам третього покоління.

Принципи організації НВП схожі з порядком утворення ЕПЗ: ті ж територія і економічна відособленість, державна підтримка у вигляді валютних асигнувань, фінансових і податкових пільг, експортна орієнтація. Основним, але важливою відмінністю НВП від ЕПЗ є те, що ЕПЗ створюються для організації крупносерійного, трудомісткого виробництва, а НПП - для здійснення розробки принципово нових виробів і технологій, матеріалів і товарів, тут здійснюється експериментальне, дрібносерійне виробництво наукомісткої продукції.

При отриманні позитивних результатів маркетингових досліджень про перспективи збуту нових товарів може бути налагоджено промислове виробництво конкурентоспроможної продукції, призначеної для експорту. Крім того, якщо ЕПЗ створюються поблизу великих морських портів, аеропортів, то НВП організовуються поруч з університетами, коледжами або науковими центрами.

З середини XX в. по теперішній час в світі створено понад 400 технопарків. У 1995 р. в США налічувалося 100 технопарків, в Німеччині - 60, у Китаї - 52, Великобританії - 40, Франції - 30, Росії - 27, Японії - 20, Південній Кореї та Сінгапурі - по 10. Серед них найбільш відомі: у США - «Кремнієва Долина», технопарки Північної Кароліни та університету Юти; у Великобританії - технопарк Кембриджського університету; в Японії - містечко науки Цукуба; в Китаї - технопарк «Наньху»; в Росії - Міжнародний центр розвитку науки і технології (МЦРНТ) «Дубна», технополіс «Зеленоград».

Одним з різновидів ВЕЗ є офшорні центри, спеціалізацією яких стало надання іноземним інвесторам певних видів послуг, пов'язаних з наданням їм національної юрисдикції, що відрізняється пільговим режимом здійснення фінансових, банківських та інших сервісних операцій, а також пільговим оподаткуванням , - так звані, «податкові гавані».

Поява цих СЕЗ обумовлено бурхливим розвитком світового ринку фінансових послуг, прагненням іноземного капіталу знизити політичні та економічні ризики, знайти в «бурхливому» світі «затишні» куточки, що забезпечують найбільш повну конфіденційність і безпеку власникам капіталу. Тому історично склалося так, що держави, які залучають іноземних інвесторів режимом офшорних юрисдикції, не володіють значними трудовими і сировинними ресурсами, а також територіями. Разом з тим ці держави мають у своєму розпорядженні вигідним місцем розташування - на перехресті морських шляхів з сприятливим природним кліматом, мають відносно розвинену інфраструктуру і, що важливо, відрізняються стабільною політичною владою і законодавством.

В якості офшорної юрисдикції найбільш часто виступають невеликі незалежні держави (в минулому багато з них були колоніями) або відокремлені території, що володіють особливим державним статусом. Це можуть бути самоврядне володіння метрополії, орендована територія чи державне утворення, досі має статус колонії. Влада цих юрисдикції стимулюють розвиток сектора офшорних послуг з метою залучення іноземного капіталу, збільшення зайнятості населення і підвищення ділової активності.

Режим, близький до офшорного, можуть використовувати спеціальні економічні зони, райони портів та аеропортів. Водночас реєстрацію підприємств офшорного типу виробляють не тільки «карликові» юрисдикції, а й деякі цілком респектабельні держави (наприклад, Ірландія, Швейцарія і багато інших країн) або окремі території в їх складі.

Типова офшорна юрисдикція надає для інвесторів певний стандартний комплекс можливостей. У нього входять реєстрація нерезидентних і звільнених кампаній, а також створення офшорних структур інших типів - підприємницьких партнерств, офшорних трастів, спеціалізованих офшорних компаній (банків, страхових фірм та інвестиційних установ). В офшорних юрисдикціях, як правило, широко доступні послуги номінальних власників, секретарів (агентів) компаній, номінальних директорів.

Найпростіша схема офшорних операцій грунтується на найбільш універсальному принципі податкового законодавства, відповідно до якого обов'язковому оподаткуванню підлягають ті доходи, джерело яких знаходиться на території даної держави. У тих випадках, коли джерело доходу знаходиться за кордоном або локалізована недостатньо визначено, він може виключатися зі сфери податкової відповідальності в даній юрисдикції. Така ситуація виникає, наприклад, при наданні посередницьких послуг, послуг у зовнішній торгівлі, в консультаційному бізнесі та інших галузях цього сектора. Отримані подібним шляхом доходи можуть надходити на рахунки офшорних фірм.

Сенс офшорного бізнесу полягає в тому, що за кордоном з'являється новий, «самостійний» суб'єкт господарських відносин, який повністю перебуває під контролем іноземного інвестора. Офшорна компанія зовні може виглядати як незалежний закордонний партнер іноземного інвестора. На цьому побудовані найбільш поширені способи мінімізації національного податкового тягаря іноземного інвестора з використанням офшорних фірм. Офшорна компанія є не тільки інструментом податкового планування, але й засобом управління ризиком та підвищення надійності вкладення капіталів.

Офшорна компанія представляє собою підприємство, що має особливий організаційно-юридичний статус, який забезпечує йому максимальне зниження податкових втрат, як правило, до нуля. Такий статус зазвичай пов'язаний з вимогою проведення ділових операцій за межами юрисдикції, де дана офшорна компанія офіційно зареєстрована. Тільки в цьому випадку вона звільняється від усіх або від більшості податків на території материнської юрисдикції.

Законодавство зазвичай наказує, щоб управління офшорною компанією, включаючи установу функціонуючого офісу, також здійснювалося поза територією реєстрації. Тобто офшорна компанія в більшості випадків не може бути резидентом своєї офіційної юрисдикції. Звідси походить і термін «offshore», який вперше з'явився у Великобританії і означає буквально «за берегами», за кордоном країни.

Таким чином, головні особливості офшорної компанії пов'язані з її нерезидентним статусом. Це означає, що центр управління та контролю офшорної фірми знаходиться за кордоном. Для її функціонування достатньо наявності формальних атрибутів компанії - власників, директорів (звичайно потрібно не менше двох директорів), статуту, банківського рахунку, комплекту реєстраційних документів. Законодавство офшорної юрисдикції зазвичай наказує, щоб на її території знаходився зареєстрований офіс і секретар (і / або агент) компанії. Цей офіс не може бути функціонуючим, а є просто адресою, за якою влади чи інші особи можуть вступити в контакт з представником такої компанії. Навіть сам факт підписання контрактів на території офшорної юрисдикції може послужити підставою для позбавлення компанії офшорного статусу.

Важливий принцип і перевага офшорного бізнесу полягає в тому, що конфіденційність володіння офшорною фірмою забезпечується інститутом номінальних власників і номінальних директорів. У реєстраційних документах вказуються прізвища не реальних власників, а номінальних осіб. Послуги номінальних власників забезпечуються секретар-ськими компаніями, які спеціалізуються на комплексі послуг з реєстрації офшорних фірм.

Базовий принцип податкового планування при організації офшорних компаній очевидний: центр прибутку (офшорна компанія) розташовується в «податкової гавані». Доходи від діяльності в різних географічних районах надходять в сприятливу з податкової точки зору юрис-дикцію.

Головний механізм мінімізації податків за допомогою офшорних схем можна охарактеризувати як операції на базі регульованих внутрішньофірмових цін (тобто коли угоди укладаються між фірмами, контрольованими одним і тим же особою). У першу чергу оперування, внутріфірмовими (трансфертними) цінами здійснюється в торгівлі товарами та послугами. Різниця між внутрішньофірмової (трансфертної і фактичною ціною стає джерелом доходу фірм в офшорних юрисдикціях.

До іншої групи внутрішньофірмових (трансфертних) операцій слід віднести операції з міжнародного переказу доходів, капіталів та особливих видів активів (наприклад, нематеріальних). Забезпечення прямих (тобто призводять до придбання контролю над іншими підприємствами) або портфельних (фінансових) інвестицій також належить до «компетенції» офшорних фірм. Звичайна ситуація, коли доходи від інвестицій «переправляються» через спеціальні компанії в бла-гопріятних для трансфертних операцій юрисдикціях в типові «податкові гавані». Доходи можуть переводитися у формі дивідендів, відсотків, платежів роялті, орендної плати, страхових премій і т.д.

Офшорні юрисдикції щодо оподаткування поділяються на два типи. Перший - це власне офшорні райони і юрисдикції, що відносяться до «податкових гаваней», для яких характерна відсутність податку на прибуток пільгових компаній, але зате вони в основному виключені зі сфери дії міжнародних податкових угод (о. Мен, Гібралтар, Багами, Панама, Теркс і Кайкос). До другого типу відносяться юрисдикції з «помірними» умовами оподаткування, тобто тут стягується певний податок на прибуток. Переваги цих юрисдикції пов'язані із сприятливою системою міжнародних податкових угод, якими вони володіють. Крім того, в «помірних» юрисдикціях є пільги для компаній певних типів, насамперед холдингових, фінансових, ліцензійних.

До зон з «помірними» умовами оподаткування зазвичай зараховують держави Західної Європи - Швейцарію, Нідерланди, Люксембург, Бельгію, Австрію. Є ряд «комбінованих» юрисдикції, що поєднують в собі ознаки різних типів. До такого роду «оптимальним» юрисдикцій можна зарахувати насамперед Кіпр, а також Ірландію.

Функції офшорних фірм не зводяться тільки до податкового планування. Вони створюються і для управління ризиком. Управління ризиком за допомогою офшорних фірм досягається шляхом створення гнучкої і рухомої системи перерозподілу активів з метою мінімізації ризиків і підвищення стійкості міжнародного підприємства. У разі появи ознак нестабільності чи інших ризиків офшорні структури дозволяють швидко перевести капітал в надійніший район і створити для нього притулок, наприклад, траст.

Високий рівень надійності забезпечується шляхом установи міжнародного трасту, керованого власної офшорною компанією. Можливий варіант, коли компанія або група асоційованих підприємств відкривають поточні рахунки у власному, офшорному банку, спеціально створеному для цієї мети. В якості управління ризиком можна розглядати і операції по валютному страхуванню, а також інші схеми страхування кон'юнктурних ризиків.

Офшорні компанії, їх представництва і фірми в деяких юрисдикціях виконують функції штаб-квартири оперативного управління міжнародної компанії. В якості такої структури може виступати холдингова компанія у пільговій, «холдингової» юрисдикції. Необхідно відзначити, що деякі пільгові юрисдикції надають привілеї для певних видів бізнесу: судовладенія, розпорядження нерухомістю, інноваційної діяльності, банківських і фінансових компаній, холдингів і т.д.

Таким чином, в сучасних офшорних центрах простежується своєрідна «спеціалізація» пільгових територій. Існують юрисдикції, які вважаються традиційно холдинговими (де розміщуються холдингові компанії, зокрема Гібралтар), інші рекомендуються для зовнішньоторговельних фірм (о. Мен, Швейцарія, Гонконг). Є юрисдикції банківські, трастові, страхові, інвестиційні (Кайманові о-ва, Ірландія, Багами, Кіпр, Панама, Барбадос). Серед страхових юрисдикції в свою чергу маються такі, які більше підходять для внутріфірмового (кептивного) страхування (Гернсі), для перестрахувальних фірм (Теркс і Кайкос) і т.д. Нерідко виникає ситуація, коли Кілька юрисдикції конкурують за залучення корпорацій певного профілю. Наприклад, реєстрація офшорних судновласницькі компаній здійснюється в Ліберії, Панамі, на Кіпрі, на островах Мен, Гернсі і в інших місцях.

Методи і технології офшорного бізнесу стають все більш різноманітними. В офшорних схемах в даний час задіяні не тільки підприємства корпоративного типу, а й інші організаційно-правові форми бізнесу. Так, у багатьох офшорних юрисдикціях (а також в США) для створення структур офшорного типу була адаптована форма підприємницького партнерства. Все частіше зустрічаються і компанії з обмеженою відповідальністю (Limited Liability Company - LLC), компанії, обмежені за гарантією, а також деякі комбіновані форми.

Спеціалізовані офшорні території прагнуть надати офшорним інвесторам нові можливості і пільги. У цій сфері відчувається досить гостра конкуренція за залучення капіталу.

У ряді країн існує і «антіоффшорним» законодавство. Проте з упевненістю можна сказати, що в складній системі сучасного міжнародного бізнесу для офшорних фірм залишається широке поле діяльності. Офшорний бізнес розвивається вкрай динамічно. У ньому весь час з'являються нові ділові можливості для застосування капіталу.

Новим явищем в практиці створення СЕЗ стала поява еколого-економічних регіонів (ЕЕР). Більшість з них розташована в промислово розвинених країнах на унікальних, екологічно значущих територіях. Як правило, це гірські території, території зі сприятливим кліматом і потенційними рекреаційними можливостями. Поява нового виду ВЕЗ - ЕЕР обумовлено скороченням природних ресурсів, нераціональним розміщенням виробництва і споживання, забрудненням навколишнього середовища, що перевищує допустимі межі, а також тим, що всі накопичені проблеми неможливо було вирішити в рамках старої моделі розвитку.

Важливою відмінністю ЕЕР від інших видів СЕЗ є характер здійснюваної тут підприємницької діяльності. ЕЕР спеціалізуються на таких сферах бізнесу, які не руйнують і не забруднюють природне середовище, наприклад, туризм, рекреація, валютно-фінансові операції, різного роду послуги (консалтинг, аудит, зв'язок і телекомунікації, дизайн тощо), сфера освіти, медицина і т.д.

Еколого-економічними районами можна вважати окремі кантони Швейцарії, які спеціалізуються на випуску екологічно чистих продуктів харчування і надання рекреаційних та фінансових послуг.

У нашій країні питання про створення ВЕЗ гостро постало в кінці 80-х рр.. Але досі пакет необхідних юридичних документів не сформований. Концепція середньострокової програми Уряду РФ на 1997-2000 рр.. «Структурна перебудова та економічне зростання» передбачає розробку проекту федеральної програми формування ВЕЗ на території Росії, створення локальних вільних зон в найбільш перспективних для залучення іноземних інвестицій регіонах і розвиток на цій основі експортного потенціалу країни. На сьогоднішній день на території Росії функціонує близько 30 СЕЗ. Найбільш відомі з них - «Янтар», «Знахідка», «Сахалін», «Інгушетія», «Калмикія», «Адигея». СЕЗ в Росії можна розглядати як оазиси економічного зростання.

Розглянемо деякі діючі в Росії спеціальні економічні зони в розрізі їх функціонального призначення, тобто за характером діяльності.

Зони вільної торгівлі в Росії існують у формі митних складів і вільних митних зон.

Перший митний склад з'явився в колишньому СРСР в 1980 р. в Бутово, а в 1991 р. були утворені ще 4 митних складу. ДО 1995 р. тільки в Москві налічувалося 150 складів різної спеціалізації, як оснащених за останнім словом техніки, так і немеханізованих. Поштовхом до їх бурхливому зростанню послужив прийнятий у 1993 р. Митний кодекс, який встановив раніше не існували митні зони безмитної торгівлі та переробки товару.

Режим митних складів визначений для зберігання ввезених товарів без стягування мит, а також експортних товарів з поверненням мит або звільненням від них. Граничний термін зберігання товарів на складах - 3 роки. За цей час вони можуть пройти сортування, дроблення партій, упаковку, маркування тощо Фактично власники митних складів пропонують своїм клієнтам податкові кредити, у тому числі і довгострокові.

Ще більш пільговий режим мають вільні склади. Крім податкового кредиту вони надають можливість для будь-якої виробничої та комерційної діяльності (крім роздрібної торгівлі). Обмеження на термін зберігання товарів на вільних складах немає.

Аналогічні умови встановлені Митним кодексом і для вільних торгових зон, де можна здійснювати виробничу діяльність. Перші такі зони в Росії - «Шереметьєво», «Московський Франко-Порт» і «Франко-Порт Герміна» були утворені в 1993 р. А в 1994 р. багато російські регіони, не чекаючи урядових рішень, перейшли до їх створення. Почалося облаштування вільних торгових зон «Шеррідан», «Гавань» (м. Санкт-Петербург), «Ростов» (м. Ростов-на-Дону), прийнято рішення створити подібну зону в Ульяновську.

З усіх СЕЗ, створених на території Росії, на сьогоднішній день до поняття експортно-виробничої зони найбільш близька СЕЗ «Знахідка».

СЕЗ «Знахідка» на сьогодні має такі податкові пільги:

- Ставка федерального податку на прибуток, перекладаються за кордон, становить 7%, а ставка аналогічного місцевого - не більше 3%;

- Прибуток і частину прибутку, перекладні за кордон, повністю звільняються від оподаткування на 5 років (після оголошення про регулярне отриманні прибутку);

- Частина прибутку, що реінвестується в розвиток виробництва, а також в об'єкти інфраструктури та соціальної сфери СЕЗ, повністю звільняється від податку.

Загальний обсяг іноземних інвестицій у ВЕЗ «Знахідка» на середину 1995 р. склав 380 млн дол США, в тому числі прямі іноземні інвестиції - 80 млн дол США і 300 млн дол США у формі позик і кредитів. Серед основних інвесторів - американці, південнокорейці, японці і ки-тайці. У 1994 р. 80 млрд руб. (16 млн дол США) тут вклали російські підприємці. Загальний обсяг товарообігу СЕЗ «Знахідка» склав в 1994 р. 672 млн дол США, в тому числі експорт - 423 млн дол США, імпорт - 149 млн дол США.

У результаті в Находці створено понад 50 найважливіших підприємств, що закладають основи фінансової та виробничої інфраструктури.

Формування ВЕЗ «Знахідка» не завершено. Розміри залученого іноземного капіталу сьогодні не йдуть у порівняння з планами розвитку зони. Так, проекти щодо створення російсько-американського промислового парку на суму 200 млн дол США і російсько-корейського промислового парку на суму 700 млн дол США поки не реалізуються.

В даний час Росією, КНР і КНДР здійснюється ідея створення першого в світі міжнародної СЕЗ шляхом об'єднання ряду національних експортно-виробничих зон. Це регіональний проект, «Туманган», який здійснюється під егідою UNIDO (Комісія ООН з промислового розвитку) з 1992 р. У відповідностей з проектом в басейні річки Туманна, що протікає по території Росії, КНР і КНДР, буде створена тристороння інтегрована СЕЗ з пільговим митним , валютним і податковим режимом. Управління СЕЗ «Туманган» має бути спільним з передачею юрисдикції міжнародному консорціуму, створеному учасниками проекту. Відзначимо, що в його реалізації зацікавлені і такі країни, як Японія, Південна Корея, Монголія, США і Канада.

Загальний обсяг інвестицій у реалізацію проекту міжнародної СЕЗ оцінюється в 10-15 млрд дол США. У стратегії регіонального розвитку проекту «Туманган» передбачається зробити акценти на створення промислової і телекомунікаційної інфраструктури.

У зв'язку з цим необхідно відзначити, що від створення першої міжнародної СЕЗ «Туманган» країни - безпосередні учасниці проекту - КНР, КНДР і Росія отримають різні за своїми масштабами результати. У найбільшому виграші виявиться Китай, тому що основні інвестиції будуть зроблені і залучені саме цією країною. КНДР і Росія виграють значно менше внаслідок недостатності власних первинних інвестицій. При цьому потрібно врахувати, що для Росії участь у створенні СЕЗ «Туманган» може мати і прямо негативні наслідки. Це пов'язано, по-перше, з тим, що її національні порти Владивосток і Находка перестануть відігравати ключову роль, а по-друге, зі зниженням привабливості для іноземних інвестицій у вже існуючу СЕЗ «Знахідка».

Таким чином, створення ВЕЗ на території країни і, в першу чергу міжнародної, має бути чітко продуманим рішенням і відповідати національним державним інтересам у відповідності з певними критеріями ефективності їх функціонування.

Держава при створенні ВЕЗ перш за все повинно мати стратегічні цілі за рішенням таких важливих макроекономічних завдань, як прискорення темпів зростання, модернізація економіки і промисловості, насичення внутрішнього ринку високоякісними товарами і т.д. Сприяти вирішенню цих стратегічних завдань ВЕЗ покликані через світовий ринок: шляхом збільшення валютних надходжень за рахунок зростання експорту товарів і послуг. Серед конкретних завдань, виконання яких забезпечує ефективне функціонування створюваної зони, необхідно виділити наступні:

- залучення іноземного капіталу і підприємців;

- максимальне використання місцевих ресурсів та робочої сили;

- збільшення валютних надходжень;

- стимулювання розвитку відсталих районів, включаючи зміну їх спеціалізації;

- модернізація виробничих структур і технологій, залучення новітньої технології та ноу-хау;

- підвищення кваліфікації робочої сили та фахівців, впровадження нових методів організації праці та виробництва;

- випробування нових методів господарювання, відпрацювання та відбір найбільш ефективних форм діяльності в умовах вільного ринку.

При створенні ВЕЗ можуть бути використані два підходи.

Перший - територіальний, відповідно до якого ВЕЗ створюється на спеціально виділеній території країни і в її рамках встановлюється особливий економіко-правовий режим функціонування.

Другий - режимний, суть якого полягає в тому, що іноземним компаніям надаються особливі умови незалежно від місця їх розташування на території країни.

Використання того чи іншого підходу обумовлено цілями і завданнями створення ВЕЗ, а також наявними можливостями країни. При цьому потрібно врахувати, що територіальний підхід забезпечує такі переваги, як:

- концентрація високоякісної інфраструктури, яка відсутня в інших регіонах країни;

- створення адміністративних та інших пільг для висококваліфікованого персоналу, зайнятого в зоні, що неможливо забезпечити при режимному підході.

Водночас режимний підхід дає можливість:

- стимулювати певні види діяльності незалежно від розміщення підприємств;

- забезпечувати більш міцні зв'язки між місцевою економікою і підприємствами, які користуються пільгами;

- інофірмам оптимально розміщувати свої підприємства і види діяльності.

На практиці іноді спостерігається поєднання обох підходів. Це практикується в першу чергу в невеликих країнах, які можуть надавати статус зони підприємствам, розта-женним в будь-якому районі країни.

Спеціалізація СЕЗ визначається при її створенні і відображається в техніко-економічному обгрунтуванні. Надалі зона функціонує на основі власної програми розвитку з розрахунком на розширення спеціалізації і, якщо це виправдано, - території. У цьому випадку також допускається поширення зони на внезональние підприємства, що є постачальниками або клієнтами підприємств або об'єктів СЕЗ.

Що стосується такої форми СЕЗ, як науково-промислові парки, то в даний час в Росії створені і діють 27 технопарків і 63 інкубатора інноваційного бізнесу, які об'єднані в асоціацію «Технопарк». За оцінками західних фахівців, найбільш успішно функціонують НПП «Зеленоград» і «Дубна». Ефективне функціонування НПП в Росії стримується відсутністю суттєвої підтримки з боку держави, тоді як найбільш успішно діючі закордонні технопарки знаходяться саме в тих країнах, де уряд підтримує темпи НТР в країні і в голову цієї політики поставлено завдання оптимізації господарської системи і сприйнятливості до досягнень НТП.

Необхідно відзначити і ще одну найважливішу функцію НВП - стримування «витоку мізків», що досить актуально для Росії, яка перетворюється на світового лідера в цій сфері. Дана ситуація - наслідок поступового руйнування науково-технічного потенціалу Росії, відсутність попиту на висококваліфікованих і талановитих учених і фахівців.

Активне включення Росії в міжнародний офшорний бізнес почалося на початку 90-х рр.. Лібералізація зовнішньоекономічних зв'язків, високий рівень оподаткування, відсутність дієвого валютного контролю сприяли створенню широкої мережі російських офшорних компаній за кордоном, а також установі власних офшорних зон. В даний час, за оцінками фахівців, Росія лідирує серед інших країн світу за кількістю реєстрованих офф-шорних компаній. На сьогоднішній день в світі налічується близько 3 млн офшорних компаній, з них близько 60 тис. - російські (за межами Росії). Існують в Російській Федерації і свої офшорні зони. До них, з певними застереженнями, можна віднести Республіку Калмикія і зону сприяння "Інгушетія".

Сприятливий податковий режим в Калмикії для зовнішніх інвесторів був введений в 1994 р., коли в республіці була знижена регіональна ставка податку на прибуток до 5%. Прийнятий в 1995 р. Народним хуралом Калмикії Закон «Про надання податкових пільг окремої категорії платників» складено в класичних традиціях офшорних зон. Відповідно до нового Закону, компанії, які не використовують сировинні та природні ресурси Калмикії, звільняються від сплати:

- податку на прибуток, що зараховується до бюджету Калмикії і місцеві бюджети;

- збору на потреби освітніх установ;

- податку на утримання житлового фонду та об'єктів соціально-культурної сфери;

- податку на власників транспортних засобів;

- податку на придбання транспортних засобів.

Компанії, що бажають отримати право на пільги, повинні платити щорічний реєстраційний збір у розмірі 500 мінімальних розмірів оплати праці рівномірними частинами щоквартально.

У Калмикії зняті заборони на використання офшорними компаніями фінансових ресурсів республіки. Обов'язковою умовою для такої офшорної компанії є необхідність мати у складі директорів хоча б одного постійного мешканця Калмикії або одну калмицьку компанію.

Зона економічного сприяння (Зеб) «Інгушетія» утворена в 1994 р. постановою Уряду РФ № 740 від 19 липня 1994 р., в якому передбачені наступні ос-новні принципи функціонування зони:

- грошовий резерв для зниження регіональних податків створюється за рахунок бюджетної позички в цьому розмірі;

- місцевій владі надано право самостійно визначати порядок реєстрації підприємств та визначати уповноважені банки на їх розрахунково-касове обслуговування.

Відзначимо, що пільгами з регіональних податків можуть користуватися не тільки нерезиденти, а й місцеві підприємства.

Важливою особливістю Зеб "Інгушетія" є те, що федеральна бюджетна позика надається Фінансовою Корпорацією «БІН», яка є офіційним агентом Уряду Республіки Інгушетія, а також його головним відкупником (агент держави по збору податків та інших обов'язкових платежів). В результаті значна частина бюджету Інгушетії фактично знаходиться у Фінансової Корпорації «БІН» в довірчому управлінні, що породжує певні політичні ризики і веде до загрози подальшого стабільного існування Зеб. Тому розрахунок на довголітнє існування Зеб "Інгушетія" представляється ризикованим і робить її мало привабливою для довгострокових інвестицій.

Процес формування ВЕЗ на території Росії слід останнім світовим тенденціям у цій сфері. Так, у Російській Федерації планується створити еколого-економічний район «Алтай», де буде введена система обмежень режимів природокористування і господарювання, встановлені екологічні норми і стандарти, що відповідають міжнародним вимогам. Правовий і економічний механізми, режим природокористування забезпечать відновлення та збереження екосистем, природного, історичної та культурної спадщини. Передбачається збереження генетичного фонду тваринного і рослинного світу, ландшафтного різноманіття Гірського Алтаю.

Таким чином, аналіз діяльності ВЕЗ в Росії показує, що вони не виконують свого основного завдання: не є вогнищами економічного зростання, що дають імпульс для розвитку інших територій. Росія допустила помилку, оголосивши вільними економічними зонами 11 регіонів загальною площею 1 млн кв. км, що відповідає 7% території країни і площі 300 СЕЗ, функціонуючих у всьому світі.

Іноземний капітал не став каталізатором зростання навіть у тих СЕЗ, де його концентрація велика. Існує ряд факторів, що перешкоджають припливу капіталу і в сукупності формують інвестиційний клімат:

- відсутність стабільної, враховує міжнародну практику правової бази, що регулює діяльність вітчизняних та іноземних компаній;

- зростання соціальної напруженості;

- нерозвинена інфраструктура, в тому числі зв'язок, система телекомунікацій, транспортне і готельне господарство;

- сепаратистські настрої, які властиві деяким керівникам регіонів;

- корупція.

Найближчим часом навряд чи можна очікувати кардинальних змін інвестиційного клімату в цілому по Росії. Але для обмежених територій усередині країни це завдання цілком здійсненне, і насамперед за рахунок використання механізму СЕЗ. Саме вони можуть стати за сприятливих умов своєрідними оазисами зростання, в яких будуть закумульовані іноземні та російські інвестиції, що дозволить дати імпульс розвитку країни в цілому. Це тим більше актуально, оскільки в 1997 р. прийнятий Державною Думою і схвалений Радою Федерації Закон «Про вільні економічні зони», який дасть можливість ще ефективніше використову-дану форму міжнародних відносин для активного залучення в країну прямих іноземних інвестицій.

На нинішньому етапі для Росії найбільш оптимальною формою СЕЗ є промислові зони, в яких доцільно розвивати импортозамещающее виробництво. У міру насичення внутрішнього ринку ці зони можна буде перепрофілювати на випуск продукції, орієнтованої на світовий ринок, і фактично вони трансформуються в ЕПЗ. Крім того, для Росії однією з пріоритетних форм розвитку СЕЗ повинні стати НПП, що дозволило б використовувати науковий потенціал і запобігти «витік мізків».

Інформація, релевантна "8.4. Вільні економічні зони: поняття, види, їх формування в Росії"

- Основні терміни і поняття

вільні економічні зони, втеча - Інтеграційна політика

вільної торгівлі (ЛАСТ), заснованої в 1960 р., і перетворення її в Асоціацію латиноамериканської інтеграції ЛААИ (1980 р.). Незадоволеність низькими темпами господарського зближення і повільним розвитком внутризональной торгівлі викликала активізацію відносин з Аргентиною. У березні 1991 р. було підписано угоду про створення спільного ринку Південного конусу (Меркосур) у складі Аргентини, - Основні поняття

економічних агентів - Очікування учасників валютного ринку - Дестабилизирующая спекуляція - Стабілізуюча спекуляція - Оптимальна валютна зона - Валютне управління - Вільне плавання - Регульоване плавання - Фіксований курс щодо однієї валюти - Фіксований курс щодо кошика валют - Квота країни в МВФ - Транш МВФ - Тесобонос - Стабілізаційний - Контрольні питання

вільного економічного підприємництва? 2. Охарактеризуйте податкові гавані і фінансові центри. 3. Наведіть класифікацію ознак офшорних зон. 4. Які методи податкового планування використовують підприємці, в тому числі в офшорних зонах? 5. Розкажіть про різні види офшорних компаній та переваги, що надаються ними. 6. Що ви знаєте про діяльність вільних - Тема 9 Основні макроекономічні показники

економічного розвитку та їх співвідношення. Національний обсяг виробництва. Валовий національний продукт. Розрахунок валового національного продукту за витратами і за доходами. Номінальний і реальний ВНП. Дефлятор - ВНП. Система національних рахунків. Валовий національний продукт і суспільний добробут. Безробіття: поняття і види. Вимірювання безробіття. Природний рівень безробіття. - Тренувальні завдання

вільної торгівлі до: а) збільшення обсягів споживання даного товару в країні експортері; б) зниження обсягів споживання товару в країні-імпортері; в) зростання обсягів виробництва в країні імпортері; г) зниження обсягів споживання товару в країні-експортері; д) результату, не розглянутими в наведених вище відповідях. 3. Європейське економічне співтовариство є - Глава 5. За межами зони комфорту

зони комфорту - тобто, за межами тієї зони, в якій він відчуває себе в безпеці і здатний контролювати своє оточення. За межами зони комфорту контроль йде з його рук. Межі зони комфорту у фахівця визначаються тим, що він може зробити поодинці. Межі зони комфорту менеджера визначаються тим, як багато фахівців він може успішно направляти, і як багато - § 2. СИРОВИННІ ЗОНИ галузях ПРОМИСЛОВОСТІ

економічні. Природно-кліматичні умови визначають кадастр землі, який використовується потім як міра економічної доцільності, а також при порівняльної економічної оцінки сировинних зон переробних галузей. Це відноситься і до сировинної бази галузей добувної промисловості. Сировинна база повинна бути під постійною увагою відповідних галузей промисловості. У цьому - Цілі і ефекти інтеграції

вільної торгівлі та митного союзу (ці форми інтеграції зараз є найбільш поширеними) країни-учасниці прагнуть забезпечити розширення ринку та створення сприятливого середовища для торгівлі між собою, одночасно перешкоджаючи просуванню на ринок конкурентів з третіх країн. У Європі Римський договір (1957 р.), проголосивши в якості кінцевої мети створення спільного ринку, тобто - Лекція 23 Тема: ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ: СУТНІСТЬ, ФОРМИ І ВИДИ. ТЕОРІЯ РИЗИКІВ

види; - аналізуються ознаки і види підприємництва; - з'ясовуються достоїнства і недоліки всіх форм підприємництва; - досліджуються організаційні форми російського бізнесу; - розглядається теорія - Порядок визначення податкової бази при ввезенні товарів на митну територію РФ

вільної митної зони, на іншу частину митної території РФ або при передачі їх на території особливої економічної зони особам, які не є резидентами такої зони, визначається відповідно до статті 160 НК з урахуванням особливостей, передбачених митним законодавством - Питання для повторення

економічні наслідки трудової - Контрольні питання

поняття «оподатковуваний оборот»? 5. Хто є платником ПДВ? 6. Яким чином можна класифікувати пільги з ПДВ? 7. В які терміни сплачується ПДВ до відповідних бюджетів? 8. Поясніть роль - Контрольні питання і завдання

вільні економічні зони і яке їх призначення? Яка роль вільних економічних зон у світовій і національній економіках? 16. Охарактеризуйте особливості вивезення капіталу з Росії. Яким шляхом здійснюється вивезення російського капіталу за кордон? 17. Що таке «втеча капіталу», чому воно проходить? Як можна запобігти нелегальній витік капіталу за кордон? 18. Що може - Контрольні питання

економічного про-[странства? 2. Чому російське суспільство має орієнтувати ся на формування федерації? 3. Що включає в себе економічний механізм федералізму і чим він відрізняється від економічного механізму взагалі? 4. Які основні структурні елементи економічного механізму федералізму? 5. Яка роль внутрішнього ринку Росії в зміцненні федеративної держави? - Контрольні питання

поняття «податок», «збір», «мито». 10. Перерахуйте функції оподаткування. 11. За якими ознаками класифікуються податки? 12. Який механізм оподаткування по кривій Лаффера? 13. Назвіть основні принципи оподаткування. 14. Які методи оподаткування та способи сплати податків ви знаєте? 15. Що таке дефіцит державного бюджету? Якими способами його можна покрити?